Jak oszczędzać to z głową

Jutro światowy dzień oszczędzania. W związku z tym sprawdziliśmy, jakie efekty dało systematyczne odkładanie niewielkich sum na lokatach, obligacjach i funduszach akcji.

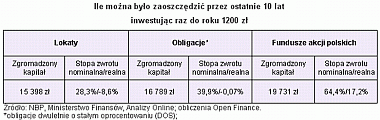

Nie powinno być zaskoczeniem, że najsłabiej wypadły lokaty bankowe. Zakładając odnawianą co roku lokatę roczną, za każdym razem powiększaną o 1200 zł, przez 10 lat uzbieralibyśmy 15,4 tys. zł. W porównaniu z zainwestowanymi 12 tys. zł oznacza to zysk w wysokości 28,3 proc. Jednak uwzględnieniu wskaźnika za ten okres inflacji (40,35 proc.) okazuje się, że realnie straciliśmy 8,6 proc. Trzeba tu jednak wyraźnie zaznaczyć, że do obliczeń wzięliśmy średnie ważone oprocentowanie podawane przez NBP dla depozytów zakładanych przez gospodarstwa domowe, które ze względu na z reguły gorszą ofertę depozytową największych banków, jest zaniżone. Z pewnością można by osiągnąć lepszy wynik, gdyby każdorazowo wyszukiwać najlepsze w danym momencie oferty rynkowe. Licząc stopy zwrotu w przypadku lokat i obligacji uwzględniliśmy podatek od zysków kapitałowych, wprowadzony w 2003 roku.

Po środku uplasowały się obligacje (do wyliczeń wzięliśmy papiery dwuletnie o stałym oprocentowaniu - DOS). Nominalnie dały co prawda zarobić prawie 40 proc., jednak inflacja w tym przypadku sprowadziła realna stopę zwrotu poniżej zera, choć nieznacznie, bo do -0,07 proc. Obligacje dwuletnie zachowały więc wartość naszych pieniędzy, a to też jest coś. Warto wiedzieć, że w ofercie Ministerstwa Finansów są również obligacje 4- i 10-letnie, których oprocentowanie jest uzależnione od wskaźnika inflacji. Tego rodzaju obligacje, przy długoterminowym oszczędzaniu, spisałyby się znacznie lepiej.

Choć ostatnie dwa lata dla wielu uczestników funduszy inwestycyjnych były z pewnością bardzo nerwowe, to summa summarum, ci którzy wytrwali, mogą cieszyć się zyskami. W naszym porównaniu uwzględniliśmy średnią stopę zwrotu funduszy polskich akcji z ostatnich dziesięciu lat. Nominalnie i realnie dały zarobić najwięcej, odpowiednio 64,4 proc. i 17,2 proc., potwierdzając tym samym często powtarzane zalecenie, że w długim terminie zyski można osiągnąć wyłącznie inwestując w akcje. Pozytywny wpływ na wyniki funduszy w naszym przykładzie ma oczywiście podatek Belki, bowiem obecnie, przy sprzedaży jednostek uczestnictwa zakupionych przed marcem 2003 roku, czyli przed wprowadzeniem podatku, nie płacimy podatku. W przypadku jednostek zakupionych później jest niestety inaczej. Gdyby podatek trzeba było zapłacić od całości zysku, to nominalnie skurczyłby się on do 52,2 proc., a realnie do 8,4 proc.

Powyższe wyliczenia powinny przekonać do oszczędzania. Widać, że dzięki niewielkim, ale systematycznym wpłatom można odłożyć kwoty, które będą miały znaczenie dla domowego budżetu. Nawet jeśli, jak w przypadku lokat, realnie wartość naszych pieniędzy spada o kilka punktów procentowych, to tak czy inaczej możemy się sami przed sobą pochwalić, że w ogóle mamy jakieś oszczędności. Pozostaje jednak pytanie jak się przekonać do tego wysiłku. Przede wszystkim musimy uświadomić sobie marchewkę, która będzie na nas czekała. Zgromadzone pieniądze mogą posłużyć na zakup wymarzonego sprzętu, samochodu, na wycieczkę w odległy zakątek świata. Dzięki nim możemy sfinansować edukację dziecka, czy zapewnić sobie godziwe życie na emeryturze. Oczywiście niektóre zakupy można sfinansować dużo szybciej, po prostu pożyczając pieniądze z banku. Trzeba sobie jednak zdawać sprawę z tego, że to dużo droższe rozwiązanie. Jeśli pożyczamy pieniądze na zakup jakiegoś dobra musimy bankowi zapłacić odsetki. A jeśli oszczędzamy to bank nam

płaci odsetki. Weźmy jako przykład zakup nowoczesnego telewizora za 5 tys. zł. Jeśli zaciągniemy na ten cel pożyczkę gotówkową to koszty odsetek, prowizji i ubezpieczeń do kredytu w najdroższych bankach mogą się zbliżyć do 1 tys. zł. Pożyczamy więc 5 tys. zł, a oddamy prawie 6 tys. zł. Gdybyśmy odkładali pieniądze na ten telewizor przez rok wpłacają co miesiąc pieniądze na konto oszczędnościowe (oprocentowanie 5 proc.) potrzebowalibyśmy odkładać co miesiąc 408 zł, czyli w ciągu roku wystarczyłoby odłożyć 4 896 zł, a resztę mielibyśmy z odsetek. Oszczędzając mamy więc szansę odłożyć mniej niż kosztuje dana rzecz, kupując ją na kredyt będziemy musieli dopłacić.

Wspomniana marchewka może się też odnosić do kredytów hipotecznych. Jeśli oprócz płacenia miesięcznej raty uda się nam odłożyć pewną kwotę pieniędzy, to po kilkunastu latach może się okazać, że zostało nam do spłacenia tyle kredytu, ile mamy oszczędności. Możemy więc szybciej mieć mieszkanie na własność.

Trzeba też pamiętać o drugiej stronie medalu, bo jeśli jest marchewka, to musi też być kij, czyli w tym przypadku poważne kłopoty finansowe. Utrata pracy przez któregoś z członków rodziny czy ciężka choroba będą oznaczać, że dochody takiej rodziny pójdą mocno w dół. W takiej sytuacji potrzebne będą pieniądze odłożone na czarną godzinę. Na problemy z finansami jeszcze mocniej narażeni są posiadacze kredytów hipotecznych, gdzie miesięczna rata stanowi znaczną część ich dochodów. Oni bezwzględnie potrzebują finansowej poduszki bezpieczeństwa. Oprócz ryzyka utraty pracy czy choroby, grozi im jeszcze wzrost miesięcznej raty kredytu. W latach 2007-2008 doświadczyli tego posiadacze kredytów w złotych, bo na skutek podwyżek stóp przez Radę Polityki Pieniężnej znacznie wzrosło oprocentowanie kredytów. Z kolei w ubiegłym roku z powodu osłabienia złotego wyższe miesięczne raty musieli z kolei płacić posiadacze kredytów we frankach szwajcarskich.

Kiedy uświadomimy sobie co nas czeka dobrego, jeśli będziemy oszczędzać, i co złego może się nam przydarzyć, jeśli nie odłożymy ani złotówki, decyzja o rozpoczęciu oszczędzania będzie jeszcze łatwiejsza. Jeśli obawiamy się, że skończy się na słomianym zapale, może spróbować nieco się oszukać. Rozwiązaniem mogą być produkty finansowe, w przypadku których zobowiązujemy się do regularnych wpłat, jak na przykład plany systematycznego oszczędzania w towarzystwach funduszy inwestycyjnych. Innym pomysłem może być ustanowienie stałego zlecenia na koncie, tak by co miesiąc określona kwota sama z niego spływała.

Mateusz Ostrowski, Bernard Waszczyk, Michał Sadrak

Open Finance