Jest kilka sposobów na wysoką ratę kredytu. Nawet 22 tys. zł bezzwrotnej pomocy

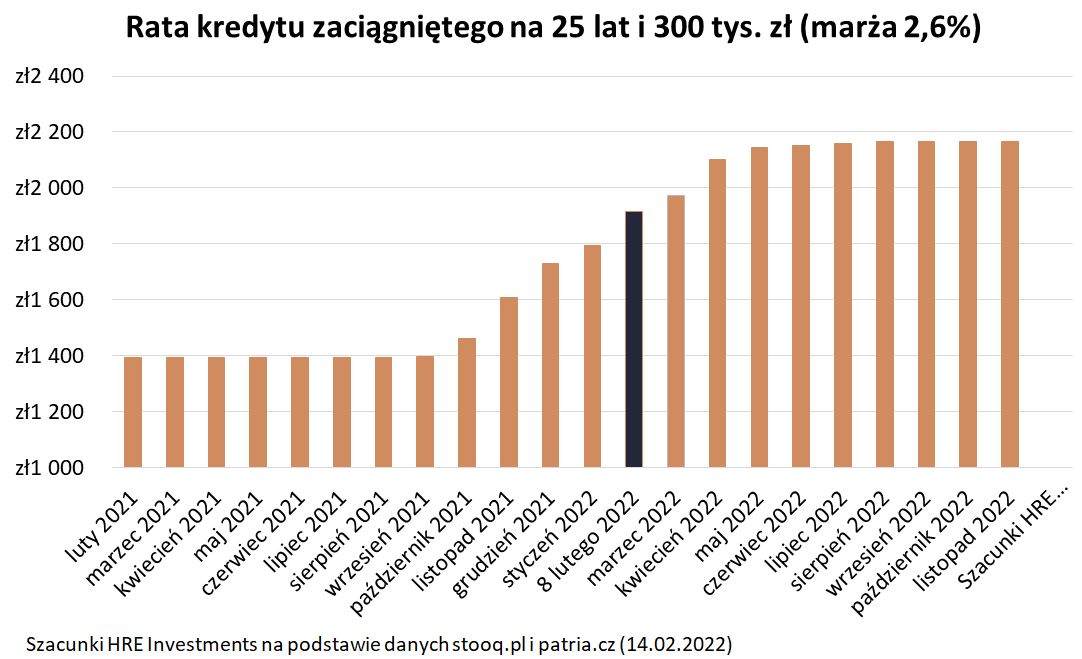

Miesięczne raty kredytów mieszkaniowych w kilka miesięcy poszły w górę o kilkaset złotych. Gdzie szukać wsparcia? Ze specjalnego rządowego programu można nawet przez trzy lata spłacać zobowiązanie, z czego spora część może być bezzwrotną pomocą. Warto też rozważyć opcje oferowane przez same banki. Z dnia na dzień jest szansa na obniżenie raty o co najmniej 15-20 proc.

Raty kredytów dla niektórych osób mogą być trudne do spłaty

Raty kredytów dla niektórych osób mogą być trudne do spłaty

Kredyty mieszkaniowe od października 2021 roku zdrożały już o ponad jedną trzecią, a na tym podwyżki się nie skończą. Rodzą się pytania o wypłacalność kredytobiorców i pojawiają się różnego rodzaju pomysły na to, jak pomóc osobom w najtrudniejszej sytuacji.

Niektórzy postulują np. zamrożenie rat. Tak dzieje się na Węgrzech. Bartosz Turek z HRE Investments uważa, że byłoby to wylanie dziecka z kąpielą. Wskazuje, że mrożenie WIBOR-u jest tym bardziej bez sensu, że w Polsce działa już fundusz, który dedykowany jest do tego, aby wspierać osoby mające problem ze spłatą kredytu.

Rządowy fundusz wsparcia

Jest rozwiązanie, które może bardzo szybko i skutecznie pomóc kredytobiorcom, którzy wpadli w kłopoty. Chodzi o rządowy program - fundusz wsparcia kredytobiorców. Jego poprawiona wersja działa od stycznia 2020 roku.

- Jeśli posiadacz kredytu mieszkaniowego jest w trudnej sytuacji, może dostać pożyczkę na spłatę kredytu hipotecznego. Co ważne, nie jest to leczenie dżumy cholerą. Pożyczka ta jest nieoprocentowana, a poprawnie spłacana będzie częściowo umorzona. Wniosek o takie wsparcie należy złożyć w banku, w którym spłaca się kredyt - tłumaczy Bartosz Turek.

Money. To się liczy

Przez 3 lata można dostawać do 2 tys. zł miesięcznie na spłatę rat. Po tym czasie są 2 lata na złapanie "finansowego oddechu", a dopiero potem następuje spłata. W ramach spłaty rządowej pożyczki rata ma być 4 razy niższa niż to, co dostawaliśmy w ramach wsparcia.

Przykładowo, jeśli kredytobiorca dostawał co miesiąc po 2 tys. zł, będzie zwracał po 500 złotych miesięcznie i tak przez 12 lat (144 raty). Co ciekawe, ustawa nagradza osoby sumiennie oddające pieniądze. Ostatnie 44 raty w ich przypadku będą umorzone.

- W sumie z funduszu dostać można maksymalnie 72 tys. zł (3 lata po 2 tys. zł miesięcznie). Do oddania będziemy wtedy tylko 50 tys. zł (100 rat po 500 zł).

To wsparcie może być przyznane, jeśli spełniony jest chociaż jeden z poniższych warunków:

- przynajmniej jeden z kredytobiorców (np. mąż lub żona) straci pracę,

- rata kredytu przekracza połowę dochodu gospodarstwa domowego,

- dochód po potrąceniu raty nie przekracza 1402 zł w przypadku singli lub 1056 zł na osobę w przypadku wieloosobowych gospodarstw domowych.

Są też dodatkowe warunki ograniczające. Ze wsparcia nie można skorzystać, jeśli ma się (lub miało w ostatnich 6 miesiącach) więcej niż jedno mieszkanie lub dom, utrata pracy wynika ze zwolnienia bez wypowiedzenia z winy pracownika, albo pracownik sam złożył wypowiedzenie, a ponadto nie można korzystać ze wsparcia dłużej niż 36 miesięcy.

Fundusz nie pomoże też w sytuacji, gdy kredytobiorca zbyt długo zwlekał z prośbą o pomoc i umowa kredytu została już wypowiedziana, a także wtedy, gdy jest się w trakcie otrzymywania świadczenia z tytułu ubezpieczenia od utraty pracy.

Pomoc z banku

- Jeśli ktoś ma jedynie przejściowe kłopoty, to Fundusz Wsparcia Kredytobiorców może być rozwiązaniem zbyt dużego kalibru. Wtedy lepszym rozwiązaniem może być dogadanie się z bankiem, aby ten np. na jakiś czas zawiesił nam ratę lub część raty - sugeruje Bartosz Turek.

Chodzi o tzw. wakacje kredytowe lub czasowe zawieszenie spłaty części kapitałowej raty. W pierwszym rozwiązaniu nawet na kilka miesięcy można zawiesić spłatę kredytu. Trzeba jednak pamiętać, że niespłacane przez ten czas odsetki powiększą zadłużenie.

Mniej kosztowne powinno być drugie rozwiązanie. Chodzi o to, że przez jakiś czas kredytobiorca może spłacać tylko odsetki, a w spokoju pozostawi pożyczony kapitał. W ten sposób można ograniczyć ratę o co najmniej 15-20 proc., a niekiedy nawet o ponad połowę.

- To, czego nie zapłacimy teraz, będziemy musieli zapłacić w przyszłości i to z odsetkami. Może dać nam to jednak czas na podreperowanie domowego budżetu, wywalczenie podwyżki, zdobycie dodatkowego źródła dochodu lub w ogóle znalezienie lepiej płatnego zajęcia - wskazuje ekspert HRE Investments.

Dodaje, że innym rozwiązaniem jest wydłużenie okresu spłaty kredytu. Zmiana ostatecznej daty z 20 do 30 lat pozwoli zmniejszyć ratę o około 15-20 proc. (o ile kredytobiorca nie przekroczy wtedy limitu wieku ustalonego przez bank). Jednocześnie trzeba mieć świadomość, że bank dłużej będzie naliczał odsetki i ostatecznie koszt kredytu się zwiększy.

Przy obecnych warunkach rynkowych koszt obsługi 30-letniego długu jest o około 50-60 proc. wyższy niż spłata kredytu zaciągniętego na 20 lat. Do tego dochodzi koszt sporządzenia aneksu do umowy (maksymalnie kilkaset złotych).

Rynek nieruchomości daje możliwości

Z funduszu wsparcia nie mogą skorzystać osoby, które mają więcej niż jedno mieszkanie. Często wynajmują lokale, w których nie mieszkają. Bartosz Turek wskazuje, że mogą rozważyć podwyżkę czynszu, dzięki czemu łatwiej będzie spłacić kredyt. Sprzyja temu sytuacja rynkowa. Już od kilkunastu miesięcy przeciętne stawki czynszów w dużych miastach rosną.

W ostateczności można też rozważyć sprzedaż nieruchomości, które z roku na rok zyskują na wartości. Można je spieniężyć za dużo wyższą kwotę niż w momencie, w którym były kupowane.