Konto młodzieżowe na wakacje

Zbliżają się wakacje - okres wyjazdów naszych pociech na kolonie, obozy i inne samodzielne wojaże. Warto zastanowić się czy zamiast dać dziecku gotówkę w rękę, nie lepiej zabezpieczyć je finansowo na wyjazd zakładając mu konto młodzieżowe.

Obecnie w Polsce jest już otwartych ok. 220 tys. rachunków dla nastolatków a oferuje je większość banków działających na naszym rynku.

Edukacja połączona z bezpieczeństwem

Mijają już czasy, kiedy rodzice przed wyjazdem na wypoczynek swojej pociechy zastanawiali się gdzie by tu schować darowane dziecku pieniądze, tak aby nie doszło do ich kradzieży czy też zguby. Coraz więcej rodziców decyduje się na założenie dziecku konta bankowego.

W Polsce jest już otwartych ok. 220 tys. rachunków dla nastolatków i liczba ta z roku na rok rośnie. Według ankiety przeprowadzonej wśród użytkowników serwisów finansowych Wirtualnej Polski na 5376 wypełnionych formularzy on-line, 19 % zadeklarowało, że ich pociechy posiadają właśnie młodzieżowe konto bankowe. Mimo to, aż 56% użytkowników odpowiedziało, że ich dziecko nie posiada żadnego produktu finansowego (np. konto bankowe, ubezpieczenie na życie, jednostki funduszy inwestycyjnych, polisę posagową, lokatę).

Co ważne, poza większym bezpieczeństwem dziecka i jego funduszy, posiadanie takiego konta ma także inne zalety. Dziecko będzie mogło swobodnie dysponować swoimi pieniędzmi i uczyć się zarządzania finansami osobistymi: wykonywać przelewy, płacić w sklepach i wybierać w bankomacie pieniądze za pomocą karty. Ktoś, kto od dziecka będzie korzystał z ROR-u, nie powinien mieć później problemu ze zrozumieniem i korzystaniem z bardziej złożonych produktów finansowych w przyszłości.

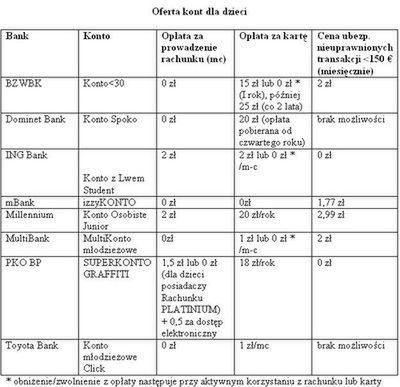

Banki dla młodych

Rekordzistą pod względem nieletnich klientów okazał się mBank. IzzyKONTO wybrało 88 tys. młodych Polaków. Z kolei PKO Bank Polski ma około 42 tys. klientów poniżej 18 roku życia. Natomiast w Banku Zachodnim WBK liczba ta wynosi 18 tys. W ING Banku Śląskim kontem przeznaczonym dla osób małoletnich jest Konto z Lwem Student, zdecydowało się na skorzystanie z niego 7280 młodych ludzi.

Z usług MultiBanku korzysta 2,2 tys. młodych klientów. Standardową ofertą dla osób niepełnoletnich jest MultiKonto młodzieżowe - samodzielny rachunek do którego wydawana jest specjalna karta debetowa w formacie "Dżinsówki".

_ Umożliwia ona m.in. dokonywanie zakupów w Internecie na zasadach takich samych jak posiadacze kart kredytowych. Młodzież może docenić też funkcjonalność serwisu internetowego MultiBanku (np. szybkie płatności usługą MultiTransfer, wypłacania gotówki w kasach sklepowych (visa chash back) czy zdalne doładowania telefonów komórkowych _ - mówi Łukasz Kling z Biura Prasowego MultiBanku.

To jest łatwe i tanie

Jak wynika z analizy firmy doradczej OpenFinance warunkiem założenia takiego konta jest ukończenie przez dziecko 13 roku życia. Wtedy można się z nim udać do banku i podpisać umowę. Potrzebny będzie dokument tożsamości rodzica i legitymacja szkolna dziecka. Wybór banku zaczyna się od tego, gdzie pieniądze trzymają rodzice. Niektóre instytucje (BOŚ, BPS, Getin, Millennium, Toyota Bank)

w przypadku rachunków dla dzieci wymagają, aby opiekun prowadził w tym banku dorosłe konto. Takie rozwiązanie może być jednak wygodne - przelewy będą szybciej realizowane, a w przypadku ewentualnych spraw do załatwienia w banku rodzic nie będzie musiał odwiedzać dwóch placówek czy dzwonić na dwie różne infolinie.

Ofertę kont dla dzieci charakteryzują przede wszystkim niskie opłaty. Za prowadzenie takich rachunków często nie trzeba płacić w ogóle, a jeśli już to niewielkie kwoty. Bardzo ważną rzeczą jest ubezpieczenie nieuprawnionych transakcji. Rodzice wyposażając dziecko w kartę, a nie w gotówkę, czują się bezpieczniej. Jeśli jednak dziecko ją zgubi, albo ktoś mu ją ukradnie, i wykona transakcje zanim karta zostanie zastrzeżona, będzie to oznaczać dla nich stratę nawet w wysokości 150 euro. Zgodnie z przepisami, odpowiedzialność banku za nieuprawnione transakcje zaczyna się dopiero powyżej tej kwoty. Jednak w przypadku finansów dziecka trudno się spodziewać, by miało ono na koncie więcej niż prawie 700 zł. Można więc przez nieuwagę stracić wszystkie zgromadzone środki. Dlatego warto kartę ubezpieczyć, tak by bank przejmował odpowiedzialność również za straty poniżej 150 euro.

eg