Nie boją się o emeryturę, bo liczą na siebie

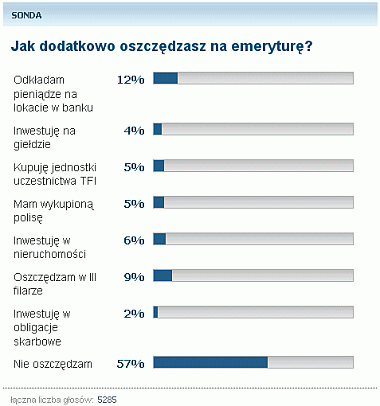

Polacy nie mają złudzeń: oszczędzanie w dwóch obligatoryjnych filarach nie wystarczy do dostatniego życia na emeryturze. Jednak aż 57 procent internautów nie oszczędza dodatkowo na starość - pokazują wyniki naszej sondy. Specjalnie dla Państwa zapytaliśmy osoby z kręgu finansów o to, jak dbają o swoją przyszłość.

Polacy nie mają złudzeń: oszczędzanie w dwóch obligatoryjnych filarach nie wystarczy do dostatniego życia na emeryturze. Jednak aż 57 procent internautów nie odkłada dodatkowych pieniędzy na starość - pokazują wyniki naszej sondy. Specjalnie dla Państwa zapytaliśmy osoby z kręgu finansów o to, jak dbają o swoją przyszłość.

Dekadę temu, kiedy Otwarte Fundusze Emerytalne rozpoczynały walkę o klientów, mamiły nas widokami rajskich wakacji, na które wybierzemy się jako zażywni staruszkowie. Ale czar prysł.

_ Gdy wypłaty z II filara wynoszą tylko kilkadziesiąt złotych miesięcznie, obiecywane wczasy nie są realne. Tzw. stopa zastąpienia, czyli wysokość emerytury z obu filarów liczona jako procent naszej ostatniej pensji, pokazuje, że widok emeryta wypoczywającego na słonecznej plaży pozostanie tylko w reklamie _ - mówi Justyna Szafraniec z Finamo. Szacunki pokazują, że kobieta odchodząca na emeryturę otrzyma świadczenie w wysokości 40 proc. swojej ostatniej pensji, dla mężczyzny będzie to około 60 proc.

To może być szok. Dla jednych większy, dla innych mniejszy. _ Nawet osoby, które mają wysokie zarobki i od ich pensji odprowadzana jest maksymalna składka, powinny pomyśleć o odkładaniu dodatkowych środków _ - przestrzega Mateusz Ostrowski z Open Finance.

Ostrowski nie jest gołosłowny i oszczędza. Założył indywidualne konto emerytalne oparte o fundusze inwestycyjne. _ To moim zdaniem najbardziej optymalny sposób odkładania oszczędności. Fundusze inwestycyjne idealnie nadają się do tego celu, a dodatkowo dzięki IKE mogę liczyć na zwolnienie z podatku Belki _ - mówi. W ten sposób miesięcznie odkłada kilkaset złotych.

Sceptycznie do III filara podchodzi natomiast Marek Rogalski z DM BOŚ. _ Jeśli porównam przebieg ostatnich lat, okaże się, że więcej zarobiłbym, trzymając pieniądze na lokacie, niż polegając na funduszach _ - mówi.

_ Nie liczę na ZUS ani na OFE _ - mówi Robert Gwiazdowski, który przez ponad rok zasiadał w radzie nadzorczej ZUS. _ Liczę na siebie i na swoje dzieci. Mam trójkę i nie powiedziałem w tej kwestii jeszcze ostatniego słowa _ - wyznaje.

To samo radzi innym. _ Na starość będziemy potrzebowali głównie jedzenia i lekarstw, ewentualnie kogoś do opieki. Prezes towarzystwa inwestycyjnego nie przyniesie nam kaczki do łóżka, do tego potrzebujemy własnej córki albo pielęgniarki _ - stwierdza bez ogródek. I dodaje: _ Nasze pokolenie musi się postarać, żeby pielęgniarek nie zabrakło. _

Jego drugim (po dzieciach) zabezpieczeniem jest polisa ubezpieczeniowa na życie. Na polisę postawił również Janusz Jankowiak z JJ Consulting. _ W obecnym systemie prawnym polisa jest jedyną formą wartą rozważenia. Przez niesprzyjające przepisy podatkowe żadna inna nie zapewnia korzystniejszego oszczędzania na emeryturę _ - uważa Jankowiak. Sam stara się nie zwiększać kwoty ubezpieczeniowej, ale pracującą.

Gwiazdowski inwestuje również we własny biznes. Wiadomo: im lepiej będzie prosperował, z tym większego kapitału będzie mógł korzystać - również na emeryturze. _ Inwestuj w siebie _ - radzi.

Na siebie stawia prof. Marek Góra z SGH, współtwórca reformy emerytalnej. _ Inwestuję w kapitał ludzki, własny, który pozwoli mi być aktywnym _. Przekonuje, że najlepszym rozwiązaniem jest pracować tak długo, jak tylko można.

Profesor przestrzega przed pokusą wczesnego przechodzenia na emeryturę. _ Nasze oszczędności emerytalne są przeznaczone na lata nieaktywne. Jeśli ktoś przejdzie na emeryturę wcześniej, to potrzebuje więcej pieniędzy, jeśli później - to mniej. _

Sam nie ma konkretnego dodatkowego sposobu oszczędzania na emeryturę. _ Po prostu nie wydaję wszystkiego, co zarabiam _ - stwierdza. Nie wszyscy znawcy rynku oszczędzają na emeryturę korzystając z produktów dedykowanych do oszczędzania na starość. Ba, nie wszyscy myślą o emeryturze. Dwoje ekonomistów indagowanych przez nas odmówiło odpowiedzi. To nie znaczy, że nie inwestują w ogóle. Inwestują, ale samodzielnie, z myślą o konkretnych potrzebach i gromadzeniu kapitału. Pytanie brzmi: w co i jak?

_ Papiery dłużne, lokaty, giełda, forex _ - wymienia Przemysław Kwiecień z X-Trade Brokers.

_ Na obecną chwilę lokaty bankowe, ale w dłuższym okresie giełda _ - zdradza Marek Rogalski z DM BOŚ.

Jak zaznacza Justyna Szafraniec: _ Nie ma złotego środka na pomnażanie oszczędności. Gdyby tak było, wszyscy bylibyśmy bogaci _

Jej recepta? _ Oszczędzając długoterminowo, stosuję zasadę wpłacania pewnych kwot w konkretnych odstępach czasu. Wówczas niezależnie od sytuacji na rynkach uzyskuję korzystną cenę zakupu, szczególnie teraz, w okresie spowolnienia. Pamiętam również stare ludowe przysłowie: "Nie wkładaj wszystkich jaj do jednego koszyka" _ - mówi Szafraniec.

Zwolennikiem systematycznego oszczędzania jest Mateusz Ostrowski. _ Daje to szansę, by odłożyć odpowiednio wysokie kwoty, choć trzeba zacząć jak najwcześniej. Oprócz tego jeśli oszczędności są inwestowane na giełdzie, to systematyczne wpłaty chronią nas przed ryzykiem inwestycji w najmniej odpowiednim momencie, czyli na tzw. górce. Systematyczne wpłaty pozwalają uśrednić ceny, po których za nasze oszczędności kupowane są akcje. _

Jak w gąszczu tych możliwości oszczędzania odnajdzie się przeciętny Kowalski? Wiele zależy od znajomości rynku, wieku, temperamentu, skłonności do ryzyka. Wreszcie konsekwencji. Bo pieniądze z przeznaczeniem na emeryturę można odkładać w różny sposób, ważne, by nie wybrać ich zawczasu pod byle pretekstem.

_ Jeśli rynki finansowe są dla nas przysłowiową czarną magią, to wyjściem mogą być oferty pasywnego oszczędzania, takie jak ubezpieczenia na życie z filarem inwestycyjnym czy TFI. Alternatywą pozostają obligacje rządowe lub długoterminowe lokaty bankowe _ - uważa Kwiecień. Co innego, jeśli znamy się na rynku. _ W tym przypadku należy dzielić oszczędności na część bezpieczną i ryzykowną (w zależności od preferencji co do stóp zwrotu i ryzyka - ta proporcja może się zmieniać wraz z wiekiem, ale nie powinna się zmieniać wraz z zyskami/stratami z części ryzykownej. Część bezpieczną inwestujemy w obligacje, depozyty, część ryzykowną na rynkach akcji, forex czy surowcowym. _

Kto ma niewiele czasu do emerytury, nie powinien angażować się na giełdzie. Co wówczas? _ Można założyć IKE oparte o obligacje albo kupować jednostki funduszy, które nie inwestują zbyt agresywnie _ - radzi Ostrowski.

_ Jeśli już decydujemy się na III filar, wybierzmy fundusz, który pobiera od nas jak najmniejsze opłaty. Niech pieniądz pracuje w jak największym stopniu na nas _ - podkreśla Rogalski. _ Nie dajmy zarabiać innym naszym kosztem. _

Katarzyna Izdebska

Wirtualna Polska