Odkładasz dla dziecka 500+? Inflacja zjadła już 6 tys. zł. Mamy na to sposób

Minęło sześć lat od uruchomienia programu 500+. W tym czasie można było zaoszczędzić 36 tys. zł na każde dziecko. Niestety inflacja bardzo mocno podgryzła świadczenie. Straty z tytułu podwyżek cen można szacować na 6 tys. zł. Rząd nie wykazuje chęci do waloryzowania świadczenia. Sprawdziliśmy więc, co można zrobić z 500+, żeby uchronić je przed inflacją.

Inflacja systematycznie podgryza sztandarowy program PiS

Inflacja systematycznie podgryza sztandarowy program PiS

Sztandarowy program Prawa i Sprawiedliwości, który istotnie przyczynił się do wygrania wyborów przez partię Jarosława Kaczyńskiego w 2015 roku, ma już ponad sześć lat. W tym czasie regulacje dotyczące 500+ na dziecko kilkukrotnie były modyfikowane, ale sama kwota świadczenia jest niezmienna. Nie podlega waloryzacji tak, jak np. emerytury.

Te same 500 zł na dziecko w maju 2016 roku, gdy inflacja była ujemna (ceny spadały), ma jednak zupełnie inną wartość teraz przy dwucyfrowej inflacji. W ciągu tych sześć lat przeciętny poziom cen w Polsce wzrósł o około 28 proc.

- Ze względu na to, że ceny z roku na rok są coraz wyższe, za 500 zł można kupić coraz mniej towarów czy usług - wskazuje w rozmowie z WP Finanse Jarosław Sadowski, ekspert Expandera.

- Wyraźnie topnieje koszyk zakupowy. W 2016 roku za 500 zł można było kupić o ponad jedną czwartą więcej niż dziś. Tak przynajmniej sugeruje średnia. W przypadku konkretnych towarów sytuacja potrafi być zupełnie różna - podkreśla w rozmowie z WP Finanse Bartosz Turek, ekspert HRE Investments.

Dalsza część artykułu pod materiałem wideo

"Tarcza antyputinowska" wspomoże gospodarkę? Ekspert: Trzeba się wziąć do roboty

Wskazuje, że w międzyczasie trzy razy mocniej zdrożało masło niż cukier. W 2016 roku za 500 zł można było kupić o jedną trzecią więcej chleba niż teraz. Dodaje, że teraz za równowartość świadczenia na dziecko kupimy jedynie 75 litrów benzyny, a w 2016 roku było to około 120 litrów.

500+ jak 390+. Inflacja zjadła 6 tys. zł

Po uwzględnieniu inflacji po sześciu latach realna wartość 500+ spadła poniżej 390 zł. W uproszczeniu można powiedzieć, że w tej chwili za 500 zł można kupić tyle towarów i usług konsumpcyjnych, co za 389 zł w 2016 roku.

Jeśli rodzice na bieżąco wydają otrzymywane pieniądze, w mniejszym stopniu dotknie ich inflacja. Większe rozczarowanie jest przy odkładaniu 500+ na kupkę z myślą o wykorzystaniu tych pieniędzy np. po ukończeniu przez dziecko osiemnastego roku życia.

Tak zebrana kwota na ten moment będzie imponująca. Przez 18 lat z odkładanych co miesiąc 500 zł można uzbierać 108 tys. zł. Jednak trzeba mieć świadomość, że realna wartość tej sumy w 2034 roku (2016+18) będzie dużo mniejsza.

Przez dotychczasowe sześć lat rodzice na jedno dziecko z programu 500+ mogli otrzymać maksymalnie 36 tys. zł. Przy dwójce dzieci wychodzi więc 72 tys. zł.

Ile z tego zjadła inflacja? W WP Finanse przeliczyliśmy wszystkie 72 wypłaty po 500 zł na dziecko. Dla każdej policzyliśmy inflację od momentu wypłaty, aż do teraz. Wychodzi na to, że nieoprocentowane oszczędności realnie straciły na wartości około 5922 zł.

Jak uchronić 500+ przed inflacją?

Skoro państwo nie chce waloryzować świadczenia na dzieci, oszczędni i sprytni rodzice powinni samodzielnie zadbać o wypłacane pieniądze, by w przyszłości jak najlepiej posłużyły dzieciom. O rady poprosiliśmy ekspertów od finansów osobistych.

- Jeśli rodzice odkładają pieniądze z 500+ z myślą o przyszłości, bardzo korzystnym rozwiązaniem będą rodzinne obligacje skarbowe - sugeruje Jarosław Sadowski.

Wskazuje, że w pierwszym roku mają oprocentowanie na poziomie 3,5-4 proc., a od drugiego roku przekracza ono inflację. Dla przykładu, osoby, które przed rokiem kupiły obligacje sześcioletnie, mają teraz oprocentowanie wynoszące 12,25 proc.

- Warto dodać, że nie ma konieczności trzymania tych pieniędzy na obligacjach aż przez sześć czy dwanaście lat. Można je wypłacić w każdej chwili, co jednak wiąże się z koniecznością zapłaty prowizji, która wynosi odpowiednio 0,7 lub 2 proc. Ta prowizja może jednak tylko pomniejszyć należne odsetki, ale nigdy nie doprowadzi do tego, że wypłacimy z obligacji mniej, niż wpłaciliśmy - tłumaczy ekspert Expandera.

Warto pamiętać, że na zakup rodzinnych obligacji skarbowych wydać można maksymalnie tyle, ile otrzymało się w ramach świadczenia 500+. Limitów nie ma w przypadku innych obligacji skarbowych. Np. analogiczne obligacje indeksowane inflacją można zakupić na cztery lata. Choć tu w pierwszym roku i kolejnych latach oprocentowanie jest nieco mniejsze.

- Zakupów tych papierów dokonywałbym jednak stopniowo - sugeruje Bartosz Turek. Zauważa, że rząd daje do zrozumienia, iż może podnieść oprocentowanie w kolejnych miesiącach.

Ekspert HRE Investments zwraca też uwagę na to, że są banki, które beneficjentom programu 500+ oferują specjalne warunki. Przykładowo, Nest Bank ma ciekawe rozwiązanie - rachunek oszczędnościowy z premią zależną od liczby dzieci.

500+ na mieszkanie?

Pomysłem dużo większego kalibru jest np. zakup mieszkania na wynajem. Obecnie koszty kredytu są wysokie, ale oprocentowanie w końcu spadnie.

- Jeśli rodzicowi na sercu leży to, aby ułatwić dziecku start w dorosłość, idealnie do tego celu przyda się mieszkanie. Oczywiście można 500+ przeznaczać na zakup detalicznych obligacji skarbowych, z których pieniądze potem dziecko będzie mogło wykorzystać na wkład własny do kredytu, ale alternatywnym rozwiązaniem jest zakup mieszkania na kredyt - sugeruje Turek.

W tym celu najlepiej skumulować 500+, aby zebrać odpowiedni wkład własny. Potem z pomocą kredytu takie mieszkanie można kupić i wynająć. Jeśli rata (tak jak dziś) przewyższałaby stawkę za wynajem, to 500+ mogłoby służyć do zniwelowania tej różnicy. Za jakiś czas, gdy oprocentowanie kredytów spadnie, otrzymywane z budżetu pieniądze można przeznaczać na nadpłatę kredytu.

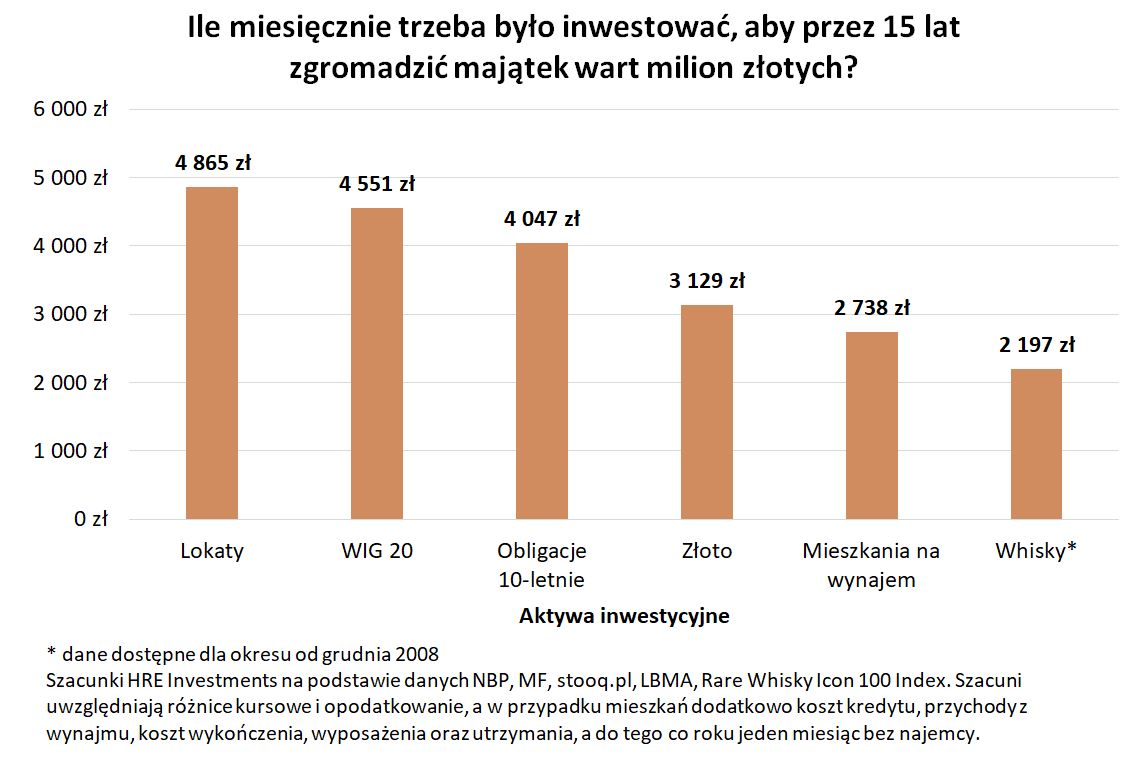

- Historia pokazuje, że taka inwestycja powinna się bardzo opłacać - wskazuje ekspert HRE Investments. Przyznaje, że porównał inwestycje w mieszkania, złoto, akcje, lokaty i obligacje z ostatnich 15 lat. Wyszło na to, że na nieruchomościach można było zarobić najwięcej.

Damian Słomski, dziennikarz WP Finanse