W reakcji na treść poniższego materiału, autorstwa Pana Krzysztofa Oppenheima,, publikujemy sprostowanie Vivus Finance Sp. z o.o.

_ 1. Nieprawdą jest, że Vivus nie spawdza raportów BIK, Vivus weryfikuje Klientów m.in. w BIK Informator 2. Nieprawdą jest, że Vivus nic nie sprzedaje, Vivus oferuje swoim klientom usługi finansowe. 3. Nieprawdą jest, że pożyczka Vivus na 30 dni nic nie daje, korzyścią z takiej pożyczki jest np. poprawa płynności finansowej. 4. Nieprawdą jest, że tylko człowiek bez wiedzy o kredytach weźmie w Vivus pożyczkę, 51% Klientów Vivus wcześniej korzystało z kredytów, 95% uważa ofertę Vivus za jasną. 5. Nieprawdą jest, że Vivus żeruje na emerytach, średnia wieku Klientów Vivus to 30 lat, 8% Klientów to emeryci. 6. Nieprawdą jest, że Vivus wyrzuca ludzi na bruk, aby odzyskać dług, żaden z Klientów Vivus nie stracił mieszkania i zgodnie z procedurami Vivus nie ma takiej możliwości. 7. Nieprawdą jest że oferta Vivus sprzyja powstawaniu "pętli kredytowej" według wewnętrzych procedur Vivus należy najpierw spłacić pożyczkę, żeby wziąć kolejną. _ Vivus Finance Sp. z o.o.

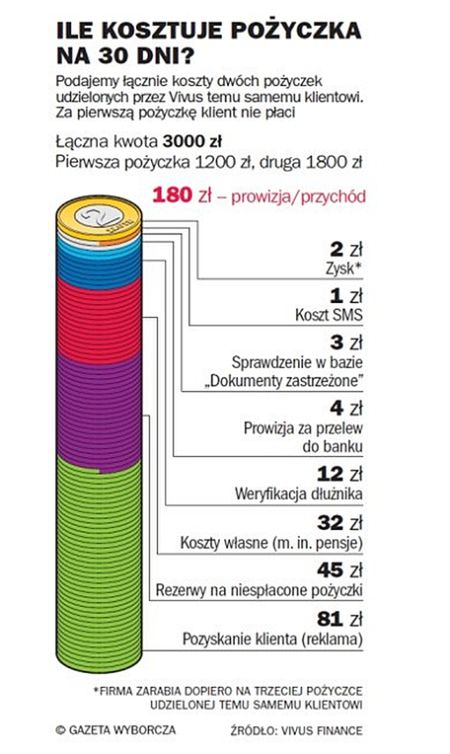

Prawie się rozpłakałem nad losem parabanków, czytając publikację w "Gazecie Wyborczej' z 15 kwietnia br. pt. "Ile to kosztuje: kredyt w firmie pożyczkowej".

Ci to dopiero mają pod górkę! - pomyślałem. Najlepiej widać to na poniższej ilustracji, którą znalazłem w tym właśnie tekście z GW.

Autorstwo tej wyliczanki Gazeta Wyborcza przypisała firmie VIVUS FINANCE. Jest to obecnie jeden z wiodących parabanków, zajmujących się pożyczkami-chwilówkami. Proszę zwrócić uwagę na przedstawione dane:

VIVUS pożycza klientowi na 30 dni kwotę 3000 zł (są to dwie pożyczki) i zarabia na tej transakcji ledwie 2 złote!

Przed opodatkowaniem… Na dodatek ponosi przy tym ogromne ryzyko - przecież przy tego typu pożyczkach nie sprawdza się ani zdolności kredytowej, ani raportu BIK. Moja rada: zamiast wchodzić w tak trudną działalność, lepiej załóżcie w banku lokatę na 3%, po miesiącu narośnie aż 7.5 zł odsetek! Bez żadnego ryzyka! Prezentacja firmy VIVUS tak zamąciła w głowie redaktorowi GW, że na początku cytowanego artykułu zadaje następujące pytania:

_ "Kilka tysięcy procent odsetek za drobną pożyczkę na kilka dni? To nie przesada. Zdarza się, że tyle właśnie płacą klienci firm pożyczkowych. Ale czy to naprawdę dużo?". _

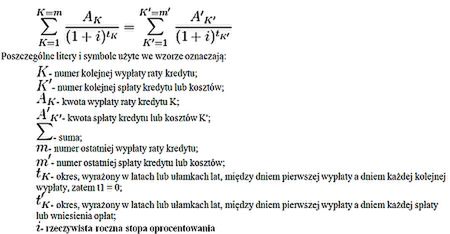

Tak, Panie Redaktorze - to kosmicznie dużo! Nie ma tu bowiem wielkiego znaczenia, jaka jest opinia pożyczkodawcy w tej kwestii. Obiektywnym kryterium oceny opłacalności danej pożyczki (także - kredytu) jest wskaźnik RRSO, czyli rzeczywista roczna stopa oprocentowania. RRSO w sposób jednoznaczny pozwala porównać koszt pieniądza z udzielonej pożyczki. Wskaźnik ten wyliczany jest w taki sam sposób dla wszystkich pożyczkodawców, czyli zarówno dla banków, jak i parabanków.

W tym miejscu nie wypada nie wyjaśnić, co się kryje za znienawidzonym przez parabanki wskaźnikiem RRSO. Zacytuję definicję wprost za Wikipedią, ale jednocześnie polecam Państwu opuszczenie tego akapitu...

Rzeczywista roczna stopa oprocentowania (RRSO, ang. Annual Percentage Rate)

- stopa procentowa wyliczona zgodnie z ustawą z dnia 12 maja 2011r. o kredycie konsumenckim (Dz. U. z 2011 r. Nr 126, poz. 715). RRSO pozwala klientowi na łatwiejsze porównanie ofert banków, ponieważ oprócz oprocentowania uwzględnia ona także pozostałe koszty kredytu (np. prowizje). RRSO obliczamy znajdując "i" :

RRSO jest liczona na takiej samej zasadzie jak IRR udzielenia nam kredytu z punktu widzenia banku. Zależy w znacznym stopniu od momentu dokonywania poszczególnych płatności. Jeżeli po otrzymaniu pieniędzy z banku całą kwotę wpłacilibyśmy na lokatę o kapitalizacji rocznej i oprocentowaniu równym RRSO a następnie wszystkie wpłaty do banku związane z kredytem wymienione w ustawie (opłaty, prowizje, koszty, raty kapitałowe, odsetki) pokrywalibyśmy ze środków z tej lokaty (pieniądze z tej lokaty stopniowo wypłacalibyśmy, nie tracąc odsetek ani nie musząc płacić podatku dochodowego)

to nie osiągnęlibyśmy żadnego zysku, ani nie ponieślibyśmy żadnej straty.

Nie wchodząc w szczegóły tak skomplikowanego wzoru, chodzi tu o to, że bankowcy wyliczają w ten sposób faktyczny koszt pieniądza w czasie; przy tym uwzględnia się w tych obliczeniach wszystkie koszty związane z uzyskaniem i spłatą zadłużenia, a nie tylko odsetki.

Dlaczego więc parabanki nie przepadają za wskaźnikiem RRSO? Bo, zgodnie z zapisami Ustawy o kredycie konsumenckim z 20 lipca 2001 r. - muszą się przed klientami obnażyć. Cytuję Art. 16 Ustawy:

Art. 16.

_ "W ofertach i reklamach dotyczących kredytu konsumenckiego (...) kredytodawca lub podmiot pośredniczący w zawarciu umowy są obowiązani podawać rzeczywistą roczną stopę oprocentowania, wyliczoną od całkowitego kosztu kredytu". _

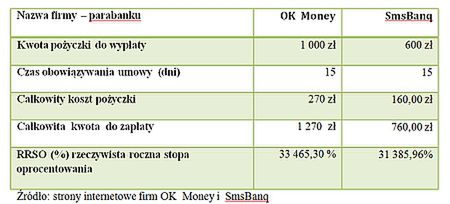

Poszukajmy zatem w internecie szybkiej pożyczki. Znajdziemy tu m.in. oferty dwóch parabanków, poniżej szczegóły na temat kosztów i wskaźnika RRSO:

Parabanki lecą w kulki…

Zacytujmy inne zapisy wspomnianej Ustawy, które miały za zadanie - w założeniu ustawodawcy - skutecznie ograniczyć pazerność pożyczkodawców

_ "Maksymalna wysokość odsetek wynikających z czynności prawnej nie może przekraczać czterokrotności wysokości stopy kredytu lombardowego Narodowego Banku Polskiego" (obecnie stopa ta wynosi 4.75 proc. – przyp. aut.) "Kto zawierając z konsumentem umowę o kredyt konsumencki, pobiera korzyści majątkowe przewyższające wysokość odsetek maksymalnych (…) podlega grzywnie, karze ograniczenia wolności albo pozbawienia wolności do lat 2". _

Jak widać felerna Ustawa ogranicza wyłącznie wysokość oprocentowania pożyczek (obecnie nie może to być więcej od 19% w skali roku), ale pozostawia dowolność naliczania przez pożyczkodawcę innych kosztów.

Wróćmy do bohatera cytowanej publikacji z GW, firmy VIVUS. Oto jakie „chwyty obronne” przed RRSO stosuje szef VIVUSA. Cytuję:

_ - "Bardziej zasadnym wskaźnikiem dla pożyczek krótkoterminowych jest RMSO, czyli rzeczywista miesięczna stopa oprocentowania - mówi Loukas Notopoulos, szef Vivusa. - W odróżnieniu od wskaźnika stosowanego obecnie, przedstawiałby on koszty, które rzeczywiście musi ponieść konsument w okresie trwania pożyczki, a nie w okresie czysto hipotetycznym i wielokrotnie dłuższym - przekonuje. _

_ Jego zdaniem wyliczanie RRSO np. dla pożyczki 1 tys. zł na 1 miesiąc jest równie zasadne jak liczenie kosztu biletu do kina (18 zł) w skali roku. - To kwota przekraczająca 6,5 tys. zł. Dlatego warto pomyśleć o wprowadzeniu nowego wskaźnika adekwatnego do rynku pożyczek online - postuluje Notopoulos”. _ Szanowny Panie Loukasie Notopoulosie,

Pięknie wciska Pan kit czytelnikom Gazety Wyborczej. Ale nie z nami-bankow-cami te numery! Pozwolę sobie bowiem zauważyć, że niemal w każdej dziedzinie istnieje coś takiego, co określa się jako jednostka miary. Na przykład średnie spalanie paliwa przez dany typ samochodu wylicza się w litrach na 100 km; ma to miejsce także w sytuacji kiedy kierowca przejeżdża dziennie nie więcej niż 1 km. Podobnie jest z zakupami produktów spożywczych: cena zazwyczaj określa ile kosztuje 1 kg danego artykułu, ale czasem można nabyć 5 dkg tego towaru.

Banki z kolei liczą koszt pieniądza w skali roku - to jest właśnie RRSO.

Porównanie z biletem do kina za 18 zł też jest bardzo naciągane. Po pierwsze trudno sobie wyobrazić takiego entuzjastę wybranej produkcji, który zalicza ten sam film 365 dni w roku. Bo jeśli codziennie wybiera się na inny - jest po prostu kinomanem.

Kup pan powietrze!

Nie wchodząc w szczegóły, czy warto zapłacić 18 zł za bilet do kina, jedno jest pewno – kupujemy za określoną cenę wybrany towar. Być może film nie przypadnie nam do gustu, ale z tym ryzykiem się liczymy.

A co Pan sprzedaje, Panie Loukasie Notopoulosie, swoim klientom?

Nic! Powietrze za 180 zł - bo tyle wynoszą koszty pożyczki na 30 dni, która jest opisana na początku publikacji. Otóż pożyczki-chwilówki nic nie mają wspólnego z zasadami klasycznych bankowych pożyczek. Podstawową korzyścią klienta przy zaciąganiu tego typu zobowiązania ma być rozłożenie spłaty na dłuższy termin. Nie mam możliwości "uzbierać" 1800 zł na dany zakup , ale bez problemu mogę spłacać raty po 50 zł miesięcznie, np. przez 4 lata. I za to płacę ustalone w umowie odsetki.

Jeśli jednak "pożyczkę" trzeba zwrócić po 30 dniach - co wtedy zyskuję? Nic. Dostałem do ręki 1800 zł, a za miesiąc mam oddać całą kwotę plus prowizję 180 zł. Skąd mam wziąć tę sumkę za miesiąc? Nawet AMBER GOLD nie obiecywał takich odsetek na złotych lokatach. A pewnie uzyskana w formie pożyczki kwota już dawno się rozeszła.

Jeśli człowiek, ma choćby minimalną wiedzę o kredytach, nie sięgnie po pożyczkę-chwilówkę. Niemniej jednak chętnych na tego typu produkty jest bardzo dużo. Wynika to przede wszystkim z bardzo marnej edukacji finansowej Polaków: uczymy się w szkołach minimum 12 lat, a nie poświęcamy ani jednej lekcji tematowi kredytów i zagrożeń związanych z przekredytowaniem.

Okazja czyni bankruta

Działalność parabanków to żerowanie na niewiedzy prostych ludzi. Często emerytów. Podsuwamy im pieniądze prawie pod nos, mamiąc zakupami dla dzieci lub wnucząt. Ale jeśli pożyczkodawca spłacić długu nie może - co jest bardzo prawdopodobne - to nie ma zmiłuj. Nawet jeśli trzeba będzie wyrzucić ludzi na bruk, aby przejąć ich mieszkanie: często bowiem jedną pożyczkę spłaca się następną i z małej sumy zobowiązania robi się ogromny dług.

Nie jestem w stanie zrozumieć, dlaczego ustawodawca zezwala na swobodę, z jaką parabanki obecnie działają w Polsce. Jednak moje zdanie w tej kwestii nic nie zmieni. Dziwić jednak może treść cytowanej publikacji z Gazety Wyborczej - traktuje się tu parabank jak normalnego przedsiębiorcę, a tego zaakceptować nie mogę. Bowiem o parabankach, tak samo jak o handlu narkotykami, można pisać wyłącznie bardzo źle. Albo nie pisać wcale, jeśli tej tematyki się nie rozumie.

Krzysztof Oppenheim