.

O wartości obrotów nie będę się za wiele rozpisywał, bo wartość obrotów poniżej 1,5 mld zł na sesję uważam jedynie za sesje, które się odbyły. Wyższe niż przeciętnie słupki z obrotami na rynku można było odnotować tylko w okolicach sesji, gdzie występowało wygasanie kontraktów terminowych. Jak na dojrzały rynek to trochę za mało. Na warszawskiej giełdzie notowanych jest 376 walorów. Jeżeli po kilkunastu latach istnienia tego rynku całkowita wartość obrotów nie może przekroczyć wartości obrotów na pojedynczych spółkach notowanych na nieco bardziej rozwiniętym rynku niż warszawski, to znaczy, że tego kapitału brakuje. I nie można za to winić jedynie panującego kryzysu (najczęściej w mediach, bo na polskich ulicach jakoś ciężko doszukać się znamion recesji czy kryzysu). Zatem można sobie darować wszelkie pozostałe wyliczanki, bo od tego są archiwiści i oni mają za zadanie kompletować dane historyczne.

Sztuka zajmowania pozycji

Jak wspomniałem, WIG20 (chyba bardziej odpowiednia powinna być nazwa WIG5, czyli indeks 5 spółek o największej kapitalizacji rynkowej) w ciągu 6 miesięcy nieznacznie zmienił swoje położenia. Analitycy techniczni mają po tym okresie orzech do zgryzienia w postaci odpowiedzi na pytanie, czy w końcu uda się przedostać na poziom powyżej 2000 punktów, czy nadal fascynować się przyjdzie obroną 1800 punktów i nieudaną próbą zaatakowania 1900 punktów. Analitycy fundamentalni będą mieli trochę łatwiej. Ale czy to jest takie pewne, to dopiero się okaże. W niezwykle fajnym i pozbawionym „superinteligentnych wywodów” artykule Elizy Więcław opublikowanym w „Rzeczpospolitej” (wersja elektroniczna z 6.07.2009 r.) i zatytułowanym „Bez wyników za drugi kwartał” można przeczytać o zmianie w publikacjach raportów spółek giełdowych. To dobrze, że nowe wypiera stare ale są takie obszary na rynku, które pewnym zmianom nie podlegają.

Jak wiadomo, ceny dóbr mogą rosnąć, spadać i pozostawać bez zmian. Są specjaliści, którzy jak nikt na świecie potrafią wybrać najlepszy moment do zajmowania pozycji na rynku i potrafią również jak nikt na świecie wybrać najlepszy moment do opuszczania wcześniej zajętych pozycji. O czymś takim jak portfel inwestycyjny czy dywersyfikacja zapewne nigdy nie słyszeli. Do czasu, dopóki łut szczęścia nie okazał się zdradliwy. Ale są też tacy, którzy znają takie pojęcia i nie ustawiają horyzontu inwestycyjnego na bazie 1 sesji czy nawet 1 godziny podczas sesji. I tacy inwestorzy w minionym półroczu nie mieli powodów do zmartwień.

Czterech inwestorów

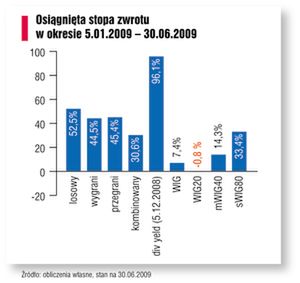

Zacznijmy od najprostszego portfela inwestycyjnego zbudowanego na bazie 16 akcji wylosowanych spośród wszystkich notowanych akcji i praw do akcji na warszawskiej giełdzie. Składniki tego portfela są nieistotne, bo przecież jak to bywa w losowaniach – wynik może być różny. Inwestor miał do dyspozycji 50 tys. zł, wylosował 16 obiektów (jak ktoś bardzo chce poznać nazwy tych akcji, to może próbować się kontaktować ze mną), zapłacił prowizję maklerską nie przekraczającą 0,4 proc. i w ciągu 6 miesięcy taki przypadkowy portfel inwestycyjny przyniósł 52,5 proc. stopy zwrotu.

Z kolei inwestor, który stawia tylko na tych co osiągają ponadprzeciętne przyrosty cenowe (wygrani zawsze sobie poradzą, a na przegranych nikt nie stawia) swój portfel inwestycyjny może ustawić w sposób nieco inny. Jest to rodzaj portfela inwestycyjnego tworzonego w trakcie czterech kolejnych sesji, czyli w okresie od 5.01.2008 r. do 8.01.2009 r. Metoda doboru akcji jest taka, że na każdej z sesji w wymienionym okresie nabywane są 4 obiekty, które na danej sesji charakteryzowały się największym procentowym przyrostem kursu. Kolejne 4 obiekty są dobierane według tej samej zasady, ale żaden z obiektów nie może być ponownie zakupiony. Tak zbudowany portfel na dzień 30.06.2009 r. przynosił 44,5 proc. stopy zwrotu.

Trzeci kolejny inwestor będzie uważał, że najlepiej to sobie radzą akcje tych firm, które w wyniku spadku cen zostały ostro przecenione. Jest to inwestor, który swój portfel inwestycyjny utworzy w trakcie czterech kolejnych sesji, czyli w okresie od 5.01.2008 r. do 8.01.2009 r. Metoda doboru akcji była taka, że na każdej z sesji w wymienionym okresie nabywane są 4 obiekty, które na danej sesji charakteryzowały się największym procentowym spadkiem kursu. Kolejne 4 obiekty są dobierane według tej samej zasady, ale żaden z obiektów nie może być ponownie zakupiony. Tak zbudowany portfel na dzień 30.06.2009 r. przynosił 45,4 proc. stopy zwrotu.

Przedostatni inwestor wymyślił sobie metodę, że swój portfel, tzw. kombinowany, zbuduje na bazie akcji spółek mających największy i najmniejszy wpływ na kształtowanie się poziomów indeksów giełdowych. Metoda doboru akcji była taka, że ze składu indeksów giełdowych (WIG20, mWIG40 oraz sWIG80) wybrane zostały 3 obiekty o największej wartości rynkowej (mające największy wpływ na kształtowanie się indeksu giełdowego) oraz 1 obiekt o najmniejszej wartości rynkowej (mający najmniejszy wpływ na kształtowanie się indeksu giełdowego). W przypadku indeksu WIG inwestor wybierze spółki o najmniejszej kapitalizacji rynkowej, ponieważ te największe zasilają również wcześniej wymienione indeksy. Tak zbudowany portfel na dzień 30.06.2009 r. przynosił 30,6 proc. stopy zwrotu.

Pod dywidendy

I na koniec ostatni inwestor, który nadal uważa, że najlepsze są takie firmy, które wypłacają dywidendy. Jest to rodzaj portfela inwestycyjnego o charakterze ruchomym (obrotowym) na bazie tylko i wyłącznie dotyczącym akcji spółek, które w analizowanym okresie wypłacały dywidendy. Zasada doboru jest taka, że inwestor nie nabywa akcji na jeden raz tylko tyle razy ile jest dni sesyjnych od momentu ogłoszenia uchwały walnego zgromadzenia akcjonariuszy w sprawie dywidendy do dnia, w którym musi być posiadaczem akcji, aby nabyć prawo do dywidendy. W dniu kiedy od kursu zamknięcia z dnia poprzedniego odcinana jest dywidenda brutto, inwestor w portfelu pozostawia tylko taką ilość akcji, których wartość odpowiada dywidendzie netto oraz ewentualnemu przyrostowi cenowemu skupowanego portfela. Jeśli nie ma przyrostu cenowego, to inwestor może pozostawić w akcjach danej spółki jedynie wartość dywidendy netto. Następnie inwestor wybiera kolejną spółkę, jaka znajduje się w kalendarzu dywidendowym. Tymczasem na rachunek

inwestora wpływają środki z dywidendy netto, które są zamieniane na najbliższą dywidendę. Inwestor za każdym razem ma do dyspozycji 50 tys. zł, za które nabywa obiekty dywidendowe. Warunkiem koniecznym do zajęcia pozycji jest to, aby div yield (dywidenda brutto do ceny płaconej) był wyższy od inflacji netto za ostatnie 12 miesięcy annualizowanej np. o deprecjację lub aprecjację kursu złotego względem dolara USA w tym samym okresie. W portfelu znajdują się tylko te akcje, które pozostały po zamknięciu danej pozycji dywidendowej, czyli odpowiadały wartości dywidendy netto oraz ewentualnego przyrostu cenowego. Taki portfel składał się z 12 obiektów, ponieważ tyle z nich spełniało podane wcześniej kryteria o jakości dywidendy. Tak zbudowany portfel na dzień 30.06.2009 r. przynosił 96,1 proc. stopy zwrotu.

Nikt na świecie jeszcze nie znalazł najlepszego środka jak inwestować. Każda metoda, który pozwala na osiągnięcie lepszego wyniku niż konkurent jest dobra. Najważniejsze jest to, aby samemu podejmować decyzje, a nie liczyć na łut szczęścia czy analizę podawaną metodą szeptaną. A co ma zrobić inwestor jak już żniwa dywidendowe na polskim rynku dobiegną końca? Zawsze może przenieść kapitał na rynek, gdzie takie żniwa trwają przez cały rok, np. na giełę nowojorską. Ze szczególnym wskazaniem na rynek, gdzie dywidendy wypłacane są nie tylko raz w roku, ale i raz na kwartał czy raz na miesiąc. Tylko aby tam sobie działać, musi jeszcze wiedzieć o czymś takim jak ryzyko walutowe czy ryzyko stopy procentowej. Ale to już temat na inną okazję.

ANDRZEJ FILIPEK

Treść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji” w rozumieniu przepisów rozporządzenia ministra finansów z 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych lub ich emitentów (DzU z 2005 r. nr 206, poz. 1715). Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszego komentarza. AF®