Ranking kredytów hipotecznych: marże rosną, podaż maleje

Wiosna nie pomogła, średnie marże kredytów mieszkaniowych poszły w górę, a na dodatek ubyło banków chętnych do pożyczania. Zwycięzcami rankingu Open Finance w II kwartale zostali: DB PBC oraz Pekao w kategorii kredytów złotowych, a Raiffeisen Bank w kredytach w euro.

Wiosna nie pomogła, średnie marże kredytów mieszkaniowych poszły w górę, a na dodatek ubyło banków chętnych do pożyczania. Zwycięzcami rankingu Open Finance w II kwartale zostali: DB PBC oraz Pekao w kategorii kredytów złotowych, a Raiffeisen Bank w kredytach w euro.

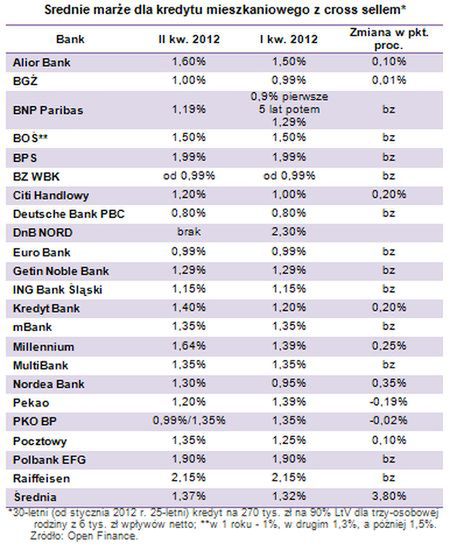

Średnia marża dla kredytów złotowych powiązanych z innych produktami bankowymi wzrosła od początku roku z 1,32 do 1,37 p.p. (kredyt na 270 tys. zł na 90 proc. wartości nieruchomości, spłacany 25 lat przez trzyosobową rodzinę bez dodatkowych zobowiązań, z dochodem 6 tys. zł netto). To drugi kwartał wzrostu oprocentowania kredytów mieszkaniowych w złotych i trzeci podwyżek w euro.

Marża kredytów w unijnej walucie skoczyła już do 3,63 z 3,04 p.p., ale właściwie ta oferta szczególnie dla klientów z naszego przykładu jest niemal niedostępna. Instytucje, które nie porzuciły kredytowania w walutach pod koniec zeszłego roku, zrobiły to w minionym kwartale, a nowa statystyka jest zasługą… dwóch banków.

Wiosna bez promocji, ale i tak lepsza niż przed rokiem

Wiosna, która zazwyczaj przynosiła na rynku kredytów mieszkaniowych liczne promocje, tym razem mogła mocno rozczarować. Siedem banków przywitało tradycyjne już w tym czasie, ożywienie na rynku mieszkaniowym podwyżkami kosztów kredytu. W BGŻ zmiana marży była kosmetyczna, o 0,01 p.p., ale już prowizja poszła w górę z 0 do 2 proc. Podwyższony został też koszt brakującego wkładu gdy kredyt przekracza 80 proc. wartości nieruchomości, z 0,4 do 0,6 p.p.

Na najwyższą podwyżkę marży zdecydowała się Nordea, z 0,95 do 1,3 p.p. W Kredyt Banku i Citi Handlowym zmiana wyniosła 0,2 p.p., w Aliorze marża skoczyła z 1,5 do 1,6 p.p., a w Millennium o 0,25 p.p., do 1,64 p.p. Millennium podwyższył oprocentowanie kredytów z wkładem własnym poniżej 20 proc. na cały okres spłaty i jednocześnie zrezygnował z ubezpieczenia brakującego wkładu.

Wyjątkiem okazał się Pekao, gdzie na wiosnę marża z 1,39 p.p. (bez programu inwestycyjnego) spadła do 1,2 p.p. Na symboliczną obniżkę zdecydował się PKO BP. Bank wrócił do pomysłu z marżą 0,99 p.p. w pierwszym roku kredytowania. Od drugiego roku marża wynosi, tak jak wcześniej, 1,35 p.p. W praktyce średnia marża dla 25-letniego okresu kredytowania wynosi w takiej sytuacji 1,33 p.p. Z kolei ING Bank Śląski od połowy maja obniżył prowizję o 1 p.p. (z 2,4 p.p. w naszym zestawieniu).

Nie ma jednak wątpliwości, banki zaczęły się bardziej cenić i jednocześnie stały się ostrożniejsze w udzielaniu kredytów mieszkaniowych. W efekcie lista banków gotowych pożyczyć na mieszkanie prezentowanej rodzinie, w ciągu roku skróciła się z 25 już do 21. Pekao Bank Hipoteczny i DnB Nord bardzo mocno ograniczyły sprzedaż. Z rankingu jeszcze w minionym roku wypadły BPH i Credit Agricole, po tym jak podwyższyli wymagania co do wkładu własnego klienta na co najmniej 20 proc. W przypadku kredytów w euro z pięciu ofert po kwartale zostały dwie.

Różnic na niekorzyść jest więcej. LtV, czyli relację kredytu do nieruchomości, obniżyły ostatnio również Alior (ze 120 do 95 proc.) oraz Getin Noble Bank (ze 110 do 105 proc. dla kredytów złotowych i ze 100 do 90 proc. dla euro.).

Dziś nie ma już tylu chętnych, co przed rokiem, aby przykładowej trzyosobowej rodzinie z dochodami 6 tys. zł udzielić kredytu złotowego na 90 proc. ceny nieruchomości z marżą nie wyższą niż 1 p.p. Gdy rok temu taką ofertę można było znaleźć w siedmiu z 25 banków, a zimą w sześciu, dziś jest to do osiągnięcia w czterech z 21 instytucji, w BGŻ, BZ WBK, DB PBC i Eurobanku.

Mimo tych wszystkich negatywnych zmian, obecna oferta kredytów złotowych wciąż jest tańsza niż wiosną 2011 roku. Wówczas średnia marża wynosiła 1,46 p.p. Ale nie można zapominać, że klientom zdecydowanie bardziej niż przed rokiem nie sprzyjają obecnie stopy procentowe. Gdy w połowie maja 2011 roku podstawowa stopa procentowa po dwóch podwyżkach sięgnęła 4,25 proc., obecnie wynosi już 4,75 proc. Gdy składający się – obok marży – na oprocentowanie kredytów złotowych trzymiesięczny WIBOR wynosił rok temu ok. 4,40 proc., obecnie przekroczył już 5 proc.

W euro już tylko dwie oferty

Oferta euro przeżyła prawdziwy pogrom. W rankingu ocalały dwa banki, bo już tylko Raiffeisen i Getin Noble Bank są gotowe pożyczyć walutę obcą trzyosobowej rodzinie z 6 tys. zł dochodu netto. BOŚ, do którego można było pójść jeszcze w styczniu, teraz pożycza już tylko pod warunkiem osiągania dochodów w euro. W mBanku i MultiBanku minimalne wymagania co do zarobków, dla starających się o kredyt w wysokości 270 tys. zł na 90 proc. ceny nieruchomości, wzrosły do 6,35 tys. zł i wykluczyły prezentowaną rodzinę. Średnia marża kredytów w unijnej walucie po uwzględnieniu wyłącznie dwóch banków wzrosła z 3,04 do 3,63 p.p., choć ani Raiffeisen ani Getin Noble Bank nie zmieniły marż.

Zdolność kredytowa na kredyty złotowe nieznacznie wzrosła

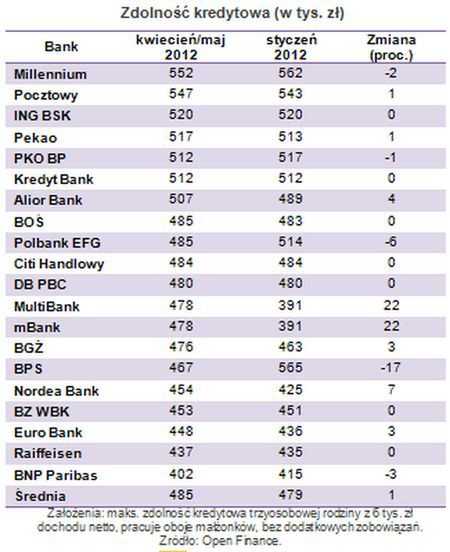

Co pocieszające, wyższe ceny nie idą w parze ze wzrostem wymagań wobec zdolności kredytowej klientów. Obecnie więcej banków nieco poluzowuje ocenę zdolności kredytowej niż ją zaostrza. Jest to pewna odmiana po tym, jak na początku roku banki podwyższyły wymagania w efekcie wejścia w życie znowelizowanej rekomendacji S, nakazującej liczenie możliwości spłaty kredytu przez okres maksymalnie 25 lat, nawet gdyby klient decydował się na dłuższy termin zadłużenia.

Średnia zdolność kredytowa trzyosobowej rodziny zarabiającej na rękę 6 tys. zł wzrosła w prezentowanych 21 bankach o 2 proc., z 479 do 485 tys. zł. Więcej pożyczą MultiBank, mBank, Nordea, Alior, BGŻ, Pocztowy i Pekao. Ale liberalizowanie oceny zdolności kredytowej, choćby nieznaczne, nie jest powszechne. Mniej niż w styczniu w maju pożyczą: Polbank, BNP Paribas, Millennium i PKO BP.

A bardzo mocno, bo o 100 tys. zł zdolność kredytową opisanych klientów obniżył Bank BPS, w którym do niedawna trzyosobowa rodzina z 6 tys. zł dochodu netto mogła pożyczyć najwyższą kwotę na rynku – 565 tys. zł. Obecnie najwyższego kredytu udzieliłby Millennium – 552 tys. zł, a najniższego BNP Paribas – 402 tys. zł. W kredytach w euro, przy zarobkach 6 tys. zł, w grę wchodzi kredyt od 304 tys. zł w Raiffeisenie i do 349 tys. zł w Getin Noble Banku.

Zwycięzcy w złotych: DB PBC i Pekao

Zwycięzcą naszego rankingu tak jak jesienią ponownie został DB PBC, ale ex aequo z Pekao, który obniżył ostatnio marże. Banki zdobyły po 8,2 punkt na 10 możliwych. W DB PBC można dostać kredyt z marżą 0,8 p.p. i bez prowizji. W zamian bank oczekuje założenia konta i używania karty kredytowej. Chce także, aby klient uczestniczył w programie inwestycyjnym ze składką 180 zł miesięcznie, jeśli się nie zdecyduje na to rozwiązanie, marża idzie w górę do 1,1 p.p. Na korzyść DB PBC przemawia wielkość sprzedaży, możliwość wydłużenia kredytu do 40 lat, zadłużenia się na 100 proc. LtV, a także brak ubezpieczenia brakującego wkładu przy kredytach do 90 proc. wartości nieruchomości.

Najmocniejszą stroną nie są natomiast minimalny dochód, potrzebny do otrzymania prezentowanego kredytu 270 tys. zł oraz zdolność kredytowa opisywanej rodziny. Aby w DB PBC dostać kredyt rodzina powinna zarabiać co najmniej 4,4 tys. zł, przy średniej na rynku wynoszącej 4 tys. zł. Jeśli chodzi o zdolność kredytową to dla trzyosobowej rodziny z dochodami 6 tys. zł netto, wynosi ona 480 tys. zł przy średniej 485 tys. zł.

W Pekao zarówno minimalne wymagania, jak i zdolność kredytowa są bardziej konkurencyjne, wyższa jest jednak marża – 1,2 p.p. Tak jak w DB PBC, tutaj również klient nie płaci prowizji i nie musi w zamian kupować żadnych ubezpieczeń na życie czy od utraty pracy. Trzyosobowa rodzina do zaciągnięcia 270 tys. zł na 90 proc. wartości nieruchomości w Pekao musi się wykazać 3,4 tys. zł dochodów netto, co jest jednym z niższych progów na rynku. Jeśli rodzina zarabia 6 tys. zł, dostanie kredyt w wysokości 517 tys. zł na 90 proc. LtV. W banku tym również można pożyczyć pieniądze na całość zakupu. Spłata kredytu hipotecznego, bez względu na LtV, nie może jednak trwać dłużej niż 30 lat.

Wspólną cechą obu ofert jest także nieskomplikowany cross-sell. Zarówno w DB PBC, jak i w Pekao, konieczne jest założenie konta z wpływami wynagrodzenia i przyjęcie karty debetowej oraz kredytowej. W Pekao zamiast karty kredytowej elementem cross-sellu może być ubezpieczenie nieruchomości.

Na kolejnej pozycji ex aequo znalazły się BZ WBK i ING Bank Śląski. Banki zdobyły 7,7 z 10 punktów. Zaletą kredytu BZ WBK jest marża liczona od 0,99 p.p., brak ubezpieczenia brakującego wkładu, 100 proc. LtV i niewielki cross-sell. Bank oczekuje jedynie założenia konta z wpływami min. 2 tys. zł. Przykładowej rodzinie pożyczyłby maksymalnie 453 tys. zł. Ale aby otrzymać prezentowany kredyt trzeba mieć w portfelu co miesiąc minimum 4380 zł. Znacznie niższe wymagania dochodowe ma ING Bank Śląski, zadowoli się kwotą 3790 zł. Proponuje kredyt z marżą 1,15 p.p. oraz prowizją 1,4 proc. Bank Śląski nie policzy ubezpieczenia za brakujący wkład.

Do pierwszej piątki naszego rankingu wszedł również Eurobank (7,3 pkt.). Bank ten ma znaczenie większe wymagania, jeśli chodzi zakup dodatkowych produktów i ubezpieczeń niż wymienione wcześniej instytucje, ale w zamian nie pobiera prowizji, a jego marża wynosi 0,99 p.p.

Najlepszy w euro Raiffeisen Bank

Najlepszą ofertę kredytu w euro ma Raiffeisen Bank – uzyskał 8,1 pkt. w naszym rankingu. Sfinansuje zakup mieszkania w euro przy 2,85 p.p. marży. Klient musi się jednak brać pod uwagę koszty wynikające ze sprzedaży wiązanej, a także konieczność dwuletniego uczestnictwa w programie inwestycyjnym. Nie ma jednak prowizji.

Na drugiej pozycji znajduje się oferta Getin Noble Banku z marżą 4,4 p.p., do której trzeba dodać 0,25 p.p. za brak odpowiedniej wysokości wkładu własnego. Wyższa marża obowiązuje do momentu obniżenia się wartości kredytu do 80 proc. wartości nieruchomości. Aby zasłużyć sobie na 4,4 p.p. marży, podobnie jak w Raiffeisenie, również w Getin Noble Banku klient musi zdecydować się na program oszczędnościowy. Przy takim oprocentowaniu zaangażowanie się w euro nie ma już jednak większego sensu, bo oferta tego samego banku w złotych pozwala uzyskać niższą ratę. Gdy w euro trzeba zapłacić 1880 zł, w złotych jest to 1775 zł.

Kredyt w euro można jeszcze uzyskać w kilku bankach, ale na pewno nie z zarobkami 6 tys. zł na trzyosobową rodzinę. W mBanku i MultiBanku opisywana rodzina powinna zarabiać minimum 6,35 tys. zł na 270 tys. zł kredytu na 90 proc. LtV, w DB PBC konieczne jest 12 tys. zł, a w Aliorze 15 tys. zł. W Polbanku i BZ WBK maksymalne LtV dla euro sięga 80 proc., a i dochody też raczej trzeba mieć nieprzeciętne, bo odpowiednio min. 10 i 8 tys. zł netto na rodzinę.

Za co punkty w rankingu?

Punktujemy wysokość marży i prowizji, kosztów dodatkowych ubezpieczeń i uciążliwość sprzedaży wiązanej. Bank może stracić lub zyskać na kosztach ubezpieczenia brakującego wkładu. Oceniamy również maksymalne LTV, maksymalny okres kredytowania koszt wcześniejszej spłaty, a w przypadku kredytów walutowych również wysokość spreadu. Znaczenie ma również wielkość sprzedaży (posłużyliśmy się danymi za IV kwartał 2011 roku), która jest miarą praktycznej dostępności kredytów dla klientów.

_ Dane do rankingu zostały zebrane pod koniec kwietnia i zaktualizowane na początku maja 2012 roku. _

Halina Kochalska,

Open Finance