Raport nieruchomości: bank przynają wyższe kredyty

4-osobowa rodzina o dochodach netto na poziomie 3,5 tys. zł może dziś liczyć przeciętnie na 210 tys. zł kredytu w naszej walucie. W stosunku do września oznacza to wzrost o blisko 18 tys. zł.

- podaje raport Szybko.pl i Expander.

W SKRÓCIE

- Przeciętne oprocentowanie kredytów w złotych jest na początku października niższe niż przed miesiącem; wynosi 6,96% wobec 7,29% w zestawieniu wrześniowym; przeciętna marża wynosi 2,8% i jest minimalnie niższa niż przed miesiącem

- 13 banków udzieli kredytu w złotych bez wkładu własnego

- Oferta kredytów w euro uległa poprawie październiku; przeciętna marża wynosi 3,5%, a średnie oprocentowanie - 4,49%

- Banki wymagają wkładu na poziomie przeciętnie poniżej 10% dla kredytów w złotych i 10% dla kredytów w euro

- 4-osobowa rodzina o dochodach netto na poziomie 3,5 tys. zł może dziś liczyć przeciętnie na 210 tys. zł kredytu w naszej walucie. W stosunku do września oznacza to wzrost o blisko 18 tys. zł

- Przeciętna zdolność dla kredytu w euro wynosi z kolei 144 tys. zł i jest o ponad 7 tys. zł większa niż we wrześniu

- Wszędzie, z wyjątkiem Opola, ceny mieszkań były we wrześniu niższe w porównaniu z tym samym okresem 2008 r. Są to różnice od 1,1% w przypadku Lublina do 8% we Wrocławiu i 8,8% w Krakowie

- W porównaniu z sierpniem tego roku ceny wzrosły w 10 miastach (od 0,1% do 2%). Spadki natomiast miały miejsce w Warszawie (0,1%), Katowicach (0,6%), Białymstoku (1%), Toruniu (2,4%) i Lublinie (0,8%). Jedynie w Białymstoku, Toruniu i Lublinie spadki średnich cen we wrześniu były wyższe niż średni miesięczny spadek w ciągu ostatnich 12 miesięcy.

- W ciągu ostatnich 12 miesięcy ceny domów o powierzchni do 150 m2 spadły w Szczecinie o 3,4%, Wrocławiu o 2,7%, w Warszawie i Białymstoku o 2%. Znaczący wzrost odnotowaliśmy w Lublinie +12%, Poznaniu +6,8%, Katowicach 5,5% i Krakowie 4,6%

- W przypadku domów o powierzchni od 200 do 300 metrów spadek cen w ciągu ostatnich 12 miesięcy był wyższy niż w segmencie domów małych

RYNEK KREDYTÓW HIPOTECZNYCH

Październikowe zestawienie oferty kredytów hipotecznych Expandera - Niezależnego Doradcy Finansowego jest pierwszym od dłuższego czasu wskazującym na poprawę warunków finansowania zakupu mieszkań. Dotyczy to przede wszystkim kredytów w złotych, które są dziś przeciętnie tańsze niż przed miesiącem. Banki poluzowały ponadto wymagania dotyczące wkładu własnego, a także zwiększyły dostępność kredytów, mierzoną zdolnością kredytową. Na tym nie koniec. Na rynku kredytów hipotecznych - również walutowych - po raz pierwszy od roku, pojawiły się promocje.

W październikowym zestawieniu przeciętna marża dla kredytu w złotych na kwotę 300 tys. zł wynosi 2,8% i jest minimalnie niższa niż przed miesiącem. Bankiem z najwyższą marżą na rynku co prawda pozostaje Dom Bank, jednak w stosunku do poprzedniego zestawienia stawka została obniżona o blisko 2 pkt proc. i wynosi obecnie 4,34%. Sytuacja skomplikowała się natomiast, jeśli chodzi o bank z najniższą marżą. Od dłuższego czasu był nim BZ WBK ze stawką na poziomie 1,35%. We wrześniu bank zmienił politykę cenową uzależniając wysokość marży od korzystania z innych produktów banku. Aby otrzymać marżę na poziomie 1,35% klient musi posiadać konto w banku oraz przejść pozytywnie ocenę scoringową. Jeśli nie spełni drugiego warunku i nie jest klientem VIP, otrzyma marżę na poziomie 2,2%, którą przyjęliśmy w naszym zestawieniu. W tej sytuacji bankiem o najniższej marży jest BPS - stawką na poziomie 1,8% - który po raz pierwszy znalazł się w naszym zestawieniu.

Oprocentowanie i marże kredytów w złotych w poszczególnych bankach

Obok spadku marży niższe niż przed miesiącem jest też przeciętne oprocentowanie kredytów w złotych. Wynosi ono 6,96% wobec 7,29% w zestawieniu wrześniowym. Na tę obniżkę składa się spadek przeciętnej marży oraz spadek stopy WIBOR. Ta ostatnia co prawda nie uległa zmianie w stosunku do września, ale nieznacznie obniżyła się w stosunku do czerwca. Ma to o tyle znaczenie, że część banków wylicza wewnętrzną stopę WIBOR, będącą średnią ze stawek rynkowych z ostatnich trzech miesięcy. W niektórych bankach klienci mogą ponadto skorzystać z promocji polegającej na obniżeniu prowizji. Dotyczy to Polbanku, Lukas banku i BGŻ.

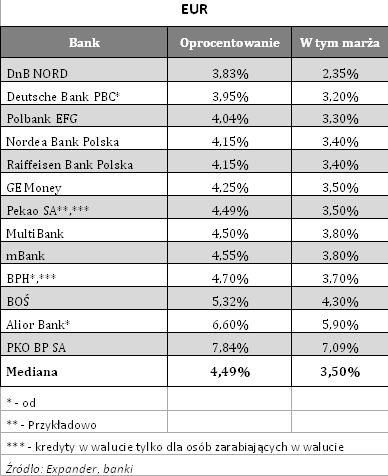

W przypadku kredytów w euro październik też przyniósł niewielką poprawę warunków kredytowania. Przeciętna marża wynosi 3,5%, a przeciętne oprocentowanie - 4,49%. W obu przypadkach są to stawki nieco mniejsze niż przed miesiącem. Najniższą marżę w euro oferuje DnB Nord. Dla naszego przykładu (kredyt na 300 tys. zł, 30 lat, 25% wkładu własnego) wynosi ona 2,35%. Klient, który skorzysta z promocji może dodatkowo obniżyć marżę o 0,1 pkt proc. jeżeli zdecyduje się na regularne oszczędzanie przez 5 lat (minimalna miesięczna składka wynosi w zależności od programu 200 zł lub 250 zł). W Polbanku, który też oferuje dosyć atrakcyjną marżę dla euro - 3,3% dla kredytu z naszego przykładu - też obowiązuje promocja polegająca na obniżeniu prowizji, analogicznie, jak w przypadku kredytu w złotych. Bank nie pobiera jednocześnie opłaty za wycenę nieruchomości (ten warunek dotyczy też kredytów złotowych). Najdroższy kredyt w euro, z marżą na poziomie 7,09% oferuje PKO BP.

Oprocentowanie i marże kredytów w euro w poszczególnych bankach

Kolejnym sygnałem świadczącym o poprawie klimatu na rynku kredytów mieszkaniowych jest minimalne złagodzenie warunków dotyczących wymaganego wkładu własnego. Bank Millennium, który udziela tylko kredytów w złotych, podniósł maksymalny wskaźnik LTV (relacja kwoty kredytu do wartości nieruchomości) z 90% do 100%. Obecnie kredyt w złotych bez wkładu własnego można zaciągnąć w 13 bankach. Zaciągnięcie kredytu bez wkładu zwykle wiąże się z koniecznością wykupienia dodatkowego ubezpieczenia.

Banki wymagają wkładu własnego na poziomie średnio poniżej 10% dla kredytów w złotych i 10% dla kredytów w euro.

Maksymalny wskaźnik LTV (stosunek kwoty do wartości nieruchomości) w poszczególnych bankach

Następna korzystna dla kredytobiorców informacja dotyczy podwyższenia przeciętnej zdolności kredytowej, zarówno dla oferty w złotych, jak i we frankach. 4-osobowa rodzina o dochodach netto na poziomie 3,5 tys. zł może dziś liczyć przeciętnie na 210 tys. zł kredytu w naszej walucie. W stosunku do września oznacza to wzrost o blisko 18 tys. zł. Przeciętna zdolność dla kredytu w euro wynosi z kolei 144 tys. zł i jest o ponad 7 tys. zł większa niż we wrześniu. Nadal najbardziej restrykcyjnym bankiem w zakresie maksymalnej dostępnej kwoty kredytu pozostaje Nordea. Bankiem najbardziej liberalnym dla kredytów walutowych jest z kolei Polbank, podobnie, jak w poprzednich zestawieniach. Najwyższą kwotę kredytu w złotych (340 tys. zł) zaproponował z kolei PBS, po raz pierwszy obecny w rankingu.

OBRÓT NIERUCHOMOŚCIAMI NA RYNKU WTÓRNYM

Nadal trudno jest jednoznacznie ocenić sytuację na rynku nieruchomości. 12 miesięcy temu, we wrześniu 2008 roku, po raz pierwszy w większości polskich miast (12 na 15 lokalizacji) ceny mieszkań z rynku wtórnego uległy obniżeniu. W rezultacie spadków, które trwają od roku obecnie (wrzesień 2009) wszędzie, z wyjątkiem Opola, ceny są niższe w porównaniu z tym samym okresem 2008 r. Są to różnice od 1,1% w przypadku Lublina do 8% we Wrocławiu i 8,8% w Krakowie. Roczny spadek przyspieszył w 3 miastach (w Warszawie do 7,2%, Poznaniu do 6,4% i Szczecinie do 5,7%). Najbardziej sytuacja poprawiła się w Opolu, gdzie we wrześniu 2009 r. ceny były wyższe niż rok wcześniej.

W maju i czerwcu 2009 odnotowaliśmy pierwsze symptomy wyhamowania spadków cen na rynku wtórnym. Miesiące wakacyjne nie przyniosły jednak definitywnego odwrócenia trendu spadkowego. Nadal dominowały spadki, choć niektóre miasta III kwartał 2009 roku zakończyły cenami wyższymi niż II kwartału 2009: w Opolu +5,6%, Szczecinie+3%, w Łodzi +2,1%, w Sopocie +1,3%, w Poznaniu i Warszawie +0,6%.

Wrzesień to kolejny miesiąc, w którym możemy mówić o oznakach stabilizacji. W 10 miastach ceny wzrosły od 0,1% do 2% w porównaniu z sierpniem. Spadki natomiast miały miejsce w Warszawie -0,1%, Katowicach -0,6%, Białymstoku -1%, Toruniu -2,4% i Lublinie -0,8%. Jedynie w Białymstoku, Toruniu i Lublinie spadki średnich cen we wrześniu były wyższe niż średni miesięczny spadek w ciągu ostatnich 12 miesięcy.

W ostatnim kwartale 2009 roku nie należy spodziewać się żadnych gwałtownych zmian. Ceny będą utrzymywały się na obecnym poziomie z wahaniami rzędu od -2% do +2% miesięcznie. Jest to uwarunkowane przede wszystkim brakiem sygnałów o możliwościach poprawy sytuacji gospodarczej w Polsce i na świecie i nadal zdecydowanie trudniejszym niż w 2007 i 2008 roku dostępem do kredytów hipotecznych.

CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ MIESZKANIA I WYNIKAJĄCE Z NICH ZRÓŻNICOWANIE CEN

Na cenę nieruchomości składa się co najmniej kilkanaście czynników, choć równie dobrze można wziąć pod uwagę nawet kilkadziesiąt. Nikt nie podważa faktu, że najważniejszym z nich jest lokalizacja. W ostatnim czasie, gdy mieszkania taniały, różnice w cenach pogłębiły się. Przeanalizujmy zróżnicowanie cenowe wynikające ze zróżnicowanej technologii budowy.

Z danych serwisu www.szybko.pl wynika, że w Warszawie, Krakowie, Poznaniu i Gdańsku metr mieszkania w przedwojennej kamienicy jest droższy niż w nowym bloku z cegły czy też w bloku z płyty. Na powstanie tej różnicy wpływa kilka czynników. Jak zawsze, po pierwsze lokalizacja: kamienice są najstarszymi budynkami w mieście (poza kościołami i innymi tego typu budynkami) i w związku z tym znajdują się ścisłym centrum lub bardzo blisko tego centrum. Są to prestiżowe i atrakcyjne okolice, część kamienic położona jest na obszarach tzw. "starówki". Polska historia i ogromne zniszczenia w trakcie II wojny światowej spowodowały, iż podaż tego typu budynków jest mocno ograniczona, co wpływa na wzrost ich ceny. Ważnym czynnikiem jest również tzw. klimat i charakter mieszkania. Kamienice cechuje większa wysokość pomieszczeń niż w blokach z płyty czy obecnie budowanych mieszkaniach, duże okna, nieco inna aranżacja pomieszczeń (np.: amfilady).

Najtańszy jest metr mieszkania w bloku z płyty. W Polsce w ten sposób masowo budowano od 59 roku do początku lat 90., czyli de facto przez najdłuższy okres w powojennej historii Polski. Mieszkania tego typu stanowią największą część zasobów, ale też ich standard jest niższy niż w kamienicach czy blokach z cegły.

Atutami mieszkań powstających obecnie (klasyfikowanych jako bloki z cegły) są natomiast garaże pod budynkiem, windy i różnorakie systemy zapewniające bezpieczeństwo.

Średnie ceny metra kwadratowego mieszkania w zależności od technologii budowy

Innym ważnym czynnikiem, który ma wpływ na wartość metra kwadratowego mieszkania jest jego wielkość. O tym aspekcie warto wspomnieć, ponieważ informacje płynące od kupujących czy też pośredników w obrocie nieruchomościami wskazują, iż sprzedający często nie uwzględniają tej zależności i żądają za metr mieszkania 3 czy 4 pokojowego porównywalnej kwoty jak za metr kawalerki. Zestawienie średnich cen metra kwadratowego mieszkania, przy uwzględnieniu kryterium wielkości znajduje się w tabeli numer 4. Metr kawalerki we wszystkich miastach jest o kilkadziesiąt do kilkuset złotych droższy niż średnia dla danego miasta (we Wrocławiu o 9,6%, Krakowie o 4,8%, w Gdańsku o 4,1%, w Poznaniu o 3,1% i w Warszawie o 1,2%). Rozbieżności w cenach mieszkań 1 i 4-pokojowych są jeszcze bardziej widoczne. W Krakowie metr kawalerki jest o 15% droższy niż metr mieszkania 1-pokojwego, we Wrocławiu o 13%, Warszawie i Poznaniu o około 10%, a w Gdańsku o 5,7%.

Światowy kryzys gospodarczy, zwolnienie tempa wzrostu polskiej gospodarki, pogorszenie nastrojów, obawy przed zwolnieniami i ograniczenia w dostępie do kredytów hipotecznych spowodowały zmniejszenie popytu na mieszkania, w największym zaś stopniu na mieszkania o dużej powierzchni. Skutkiem tego cena metra kwadratowego mieszkania 4-pokojowego spadła bardziej niż średnia cena dla całego miasta. We Wrocławiu o 9,6% (średni spadek cen w mieście rok do roku wynosi 8%), w Krakowie o 9,4% (średni spadek 8,8%), w Warszawie o 8,5% (średni spadek 7,2%).

CENY DOMÓW NA RYNKU WTÓRNYM

Domy jednorodzinne w Polsce powstają przede wszystkim w systemie budownictwa indywidualnego, zwanego też systemem gospodarczym. W ciągu ostatnich 10 lat w systemie budownictwa indywidualnego budowano średnio 52,7% lokali mieszkalnych, a w rekordowym 2003 roku - 72,3%. Na skutek boomu na rynku nieruchomości i drastycznego wzrostu cen mieszkań wzrosły również ceny domów, choć stało się to z pewnym opóźnieniem. Dodatkowo budowa domu (samodzielna lub przez dewelopera) stała się atrakcyjna ze względu na niższy koszt jednego metra kwadratowego powierzchni.

Mieszkania z rynku wtórnego tanieją od jesieni 2008 roku. W segmencie domów jednorodzinnych spadki rozpoczęły się w I kwartale 2009 roku.

Domy o powierzchni do 150 m2

W ciągu 12 miesięcy ceny domów o powierzchni do 150 metrów kwadratowych spadły w Szczecinie o 3,4%, Wrocławiu o 2,7%, w Warszawie i Białymstoku o 2%. Znaczący wzrost odnotowaliśmy w Lublinie +12%, Poznaniu +6,8%, Katowicach 5,5% i Krakowie 4,6%. W Warszawie, Wrocławiu i Białymstoku zarówno dane roczne jak i kwartalne wskazują na trend spadkowy, natomiast w pozostałych miastach, w najbliższych miesiącach, możemy spodziewać się stabilizacji cen.

Domy o powierzchni do 200 do 300 m2

W przypadku domów o powierzchni od 200 do 300 metrów spadek cen w ciągu ostatnich 12 miesięcy był wyższy niż w segmencie domów małych. Wyjątkiem są Katowice, gdzie w III kwartale 2009 cena jest wyższa o 14% niż w III kwartale 2008. Ze względu na wysoki koszt całkowity zakupu domu z rynku wtórnego, zwiększającą się podaż (większa w porównaniu z zeszłym rokiem liczba oddanych budynków), niewielką, w chwili obecnej, skłonność Polaków do podejmowania tak poważnych inwestycji, możemy się spodziewać kontynuacji trendu spadkowego cen w ciągu najbliższych 3-6 miesięcy.

Marta Kosińska

analityk rynku nieruchomości

www.szybko.pl