Co zrobić, gdy odmówiono ci kredytu hipotecznego? 5 kroków awaryjnych

W ciągu ostatniego roku liczba udzielonych kredytów hipotecznych była aż o połowę niższa niż liczba zapytań kredytowych w statystykach BIK-u. Ale to nie znaczy, że połowa chętnych musiała się rozstać z marzeniami o zakupie mieszkania czy domu. A kto w pierwszym momencie spotka się z odmową ze strony banku, ma do wyboru co najmniej 5 sposobów na wyjście z impasu.

Co zrobić, kiedy bank nie przyzna kredytu?

Co zrobić, kiedy bank nie przyzna kredytu?

Dane Biura Informacji Kredytowej (BIK) robią wrażenie. Od maja 2023 roku do kwietnia 2024 r. wpłynęły tam zapytania o niemal 402 tys. osób wnioskujących o kredyty hipoteczne, a w tym samym czasie polskie banki udzieliły niewiele ponad 216 tys. takich kredytów. Co z pozostałymi? Cóż, matematyka w tym przypadku nie jest taka prosta.

Dalsza część artykułu pod materiałem wideo

Koalicyjny zgrzyt ws. kredytu 0 proc. "Po wyborach te emocje opadną"

Sławomir Nosal, kierownik Zespołu Analiz BI z BIK podkreśla, że zapytania banków do BIK-u dotyczą pojedynczych osób, a więc np. w przypadku małżeństw – osobno męża, osobno żony. W trosce o uzyskanie wyższej zdolności kredytowej niekiedy do współwnioskodawców dołącza np. jedno z rodziców.

Dodatkowo każdy klient może starać się o kredyt w kilku bankach, co generuje określoną liczbę zapytań do BIK-u. Na obraz sytuacji wpływa też to, że rozpatrywanie wniosku kredytowego trwa kilka tygodni. Między zapytaniem do BIK-u a decyzją banku mogą upłynąć dwa lub trzy miesiące, co w niektórych okresach bardzo wyraźnie wpływa na obraz ogólnych statystyk.

Wniosków przybywa, kredytów też?

Obecnie dane o kredytach hipotecznych wskazują wyraźnie, że rynek jest na fali wznoszącej. W świetle przywołanych tam wskaźników z BIK-u popyt na kredyty mieszkaniowe nieprzerwanie rośnie od początku roku, i to w wielu aspektach.

W kwietniu o kredyty hipoteczne wnioskowało 32 tys. osób, co oznacza wzrost o 55 proc. rok do roku i o 9 proc. w stosunku do marca. Z kolei wartość zapytań kredytowych wzrosła w porównaniu do roku poprzedniego o niemal 60 proc. Średnia kwota wnioskowanego kredytu wzrosła do 433 tys. zł. Jest więc o prawie 13 proc. wyższa niż w kwietniu 2023 r. i zaledwie o 2 tys. złotych niższa niż w rekordowym grudniu 2023 roku. Związane jest to oczywiście z rekordowymi cenami mieszkań, które jak wynika z analizy serwisu RynekPierwotny.pl w ciągu roku w największych miastach podrożały nawet o 20 proc.

Do pozytywnych przesłanek należy też wzrost przeciętnej zdolności kredytowej, który podąża za realnym wzrostem wartości wynagrodzeń. Analizy dokonane przez HREIT wskazują, że trzyosobowa rodzina 2+1 z dochodem na poziomie dwóch średnich krajowych (łącznie ok. 16 tys. zł brutto) może starać się w banku o finansowane na poziomie 700 tys. zł. To aż o 80 proc. więcej niż dwa lata temu, gdy rynek hipotek szorował po dnie wskutek zaostrzenia polityki kredytowej przez Komisję Nadzoru Finansowego. Mimo to jednak nawet teraz wielu potencjalnych kredytobiorców musi się mierzyć z odmową. Dlaczego?

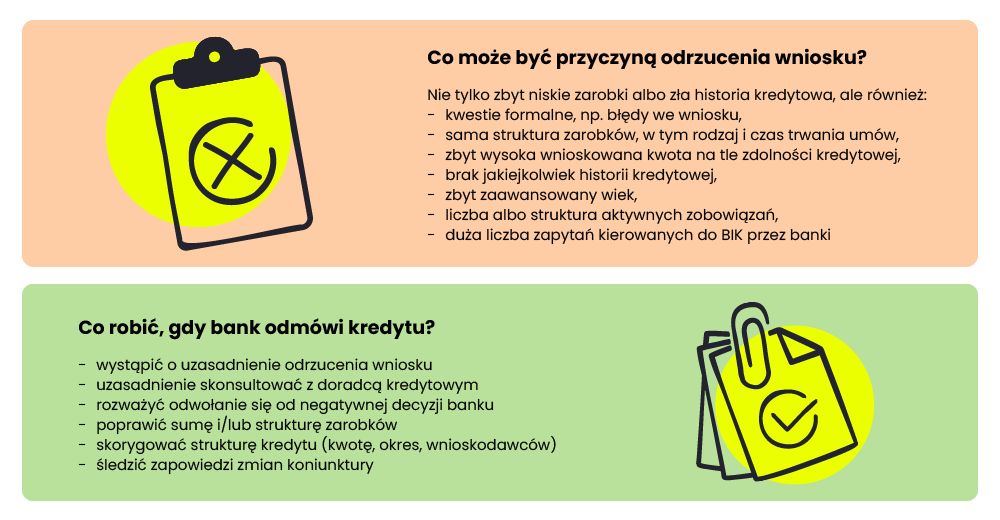

Jakie mogą być powody odmowy kredytu?

Wbrew popularnej opinii nie zawsze chodzi o zbyt niskie zarobki albo o złą historię kredytową, ze spóźnieniami lub – co gorsza – niespłaconymi zobowiązaniami. Powodem odmowy mogą być także:

- kwestie czysto formalne, jak błędy we wniosku lub w przelewie potwierdzającym tożsamość, sama struktura zarobków (w tym rodzaj i czas trwania umów) niekorzystna z punktu widzenia konkretnego banku,

- zbyt wysoka wnioskowana kwota kredytu w stosunku zdolności kredytowej oszacowanej przez dany bank, brak jakiejkolwiek historii kredytowej,

- zbyt zaawansowany wiek w stosunku do wnioskowanego okresu kredytu,

- duża liczba albo niekorzystna struktura aktywnych zobowiązań (kredytów, pożyczek bankowych, kart kredytowych i debetowych, a także chwilówek i innych pożyczek pozabankowych),

- znaczna liczba zapytań kierowanych do BIK przez banki (więcej niż 3-4 w miesiącu), co może sugerować, że kwota zobowiązań danej osoby w krótkim czasie wzrośnie.

Złożoność całej sytuacji sprawia, że po otrzymaniu od banku negatywnej decyzji nie wolno się poddawać. Przeciwnie – trzeba wziąć głęboki oddech, a potem metodycznie działać dalej.

Co robić, gdy bank odrzuci wniosek?

W takim przypadku pierwszym krokiem powinno być zbadanie przyczyn odmowy. W jaki sposób to zrobić? Od kilku lat każdy wnioskodawca ma prawo uzyskać od banku uzasadnienie negatywnej decyzji kredytowej. O taką informację należy wystąpić pisemnie (wystarczy podać dane osobowe i informacje dotyczące wniosku kredytowego, bez dodatkowych dokumentów), na piśmie przyjdzie też odpowiedź. To cenna, praktyczna wiedza, która pozwoli lepiej przygotować się do złożenia kolejnego wniosku – np. postarać się o zmianę formy zatrudnienia (z umowy cywilnoprawnej na umowę o pracę), spłacić część zobowiązań, zgromadzić wyższy wkład własny, obniżyć wnioskowaną kwotę.

Po drugie uzasadnienie odmowy warto skonsultować z doradcą kredytowym. Wyspecjalizowany analityk, który zna ofertę i wymagania wielu banków, pomoże znaleźć rozwiązanie. Sprawdzi, jak zdolność kredytową danej osoby oszacują inne instytucje. Podpowie, jakimi metodami ją zwiększyć. A w razie potrzeby podsunie sposoby na poprawę wiarygodności.

Trzecim krokiem może być odwołanie się od negatywnej decyzji kredytowej. To dobre rozwiązanie, gdy z analizy dokumentów wynika, że po stronie banku powstał błąd (np. w wyliczeniach nie uwzględniono wszystkich kwalifikujących się dochodów albo nieprawidłowo oceniono kwotę aktywnych zobowiązań). Ponadto jeżeli pierwotny wniosek został odrzucony przez algorytm w automatycznym procesie weryfikacji, w prostym piśmie można wystąpić o rozpatrzenie go przez analityka kredytowego. Wszystkie te kwestie warto omówić z doradcą.

Jak zwiększyć realną zdolność kredytową?

Krok czwarty to zwiększenie zdolności kredytowej w oczach banku. Da się to zrobić na wiele sposobów, nie tylko dobierając kolejne zlecenia. W przypadku zmiany pracy lub zawierania dodatkowych umów należy zarazem pamiętać, że znaczenie mają też daty. Umowy o historii krótszej niż rok i perspektywie krótszej niż rok przez wiele banków są pomijane. Dlatego właśnie w wielu przypadkach struktura dochodów (a więc np. forma zatrudnienia) okazuje się mieć większe znaczenie od samej sumy miesięcznych wpływów na konto. Niekiedy pewien potencjał kryje się za to w sferze dodatkowych zabezpieczeń, takich jak posiadane nieruchomości, zasoby konta, obligacje itp.

Piątym krokiem może być zmiana struktury wnioskowanego kredytu. Najprościej jest obniżyć wnioskowaną kwotę, o ile oczywiście nie przeszkodzi to w zakupie nieruchomości odpowiedniej do potrzeb. Pewien potencjał kryje się też w skróceniu lub wydłużeniu okresu kredytowania. W zależności od konkretnej sytuacji na ocenę wniosku da się wpłynąć np. dobierając współkredytobiorcę (w tej roli występują partnerzy życiowi, rodzice lub rodzeństwo) albo rezygnując z niego (gdy z uwagi na poziom zarobków, zobowiązania albo wiek dana osoba w ocenie banku nie rokuje najlepiej). Te kwestie również warto omówić z doradcą.

Każdemu, kto marzy o własnym mieszkaniu albo potrzebuje większej przestrzeni życiowej, śpieszno do zakupu. To w pełni zrozumiałe. Pewne potencjały kryją się jednak także w cyklicznie zmieniającej się koniunkturze na rynku produktów bankowych oraz w branży nieruchomości. Hamujące ceny mieszkań, stabilne stopy procentowe czy łagodniejsze wymogi Komisji Nadzoru Finansowego (zwłaszcza niższy niż wcześniej bufor bezpieczeństwa, regulujący sposób szacowania zdolności kredytowej) – wszystko to ma na realną dostępność do kredytów hipotecznych nie mniejszy wpływ niż indywidualna sytuacja danego kredytobiorcy. Warto więc trzymać rękę na pulsie trendów.

Paweł Dombrowski związany z portalem RynekPierwotny.pl, największym ogólnopolskim portalem zawierającym oferty mieszkań i domów od deweloperów.