Spokojna starość w zamian za dom

Starsi ludzie narzekają: nie mam na czynsz, na leki brakuje. Jeśli jednak posiadają mieszkanie, mogą liczyć na lepsze życie. Kto może o tym myśleć i czy rzeczywiście gra jest warta świeczki?

Jest firma, która w zamian za dom lub mieszkanie będzie wypłacać seniorowi comiesięczne świadczenie, daje też gwarancję, że senior będzie w nim mieszkać do końca swoich dni. To Fundusz Hipoteczny Dom. Jako pierwszy zaoferował Polakom produkt przypominający kredyt hipoteczny odwrócony.

_ Banki i ubezpieczyciele nie mają specjalnej oferty dla osób powyżej 65. roku życia. My uznaliśmy, że jest to nisza, w której warto działać _ - mówi Robert Majkowski, prezes Funduszu.

Z oferty Funduszu mogą skorzystać osoby starsze, które mają mieszkanie, dom lub są posiadaczami własnościowego prawa do lokalu. Jeśli nieruchomość jest zadłużona, fundusz ją oddłuża. Bierze też na siebie formalności, w tym wycenę nieruchomości, a następnie odlicza poniesione koszty od wartości lokalu. Senior może mieszkać w nim do końca życia, jego prawa są wpisane do księgi wieczystej.

Wysokość świadczenia wypłacanego seniorowi zależy od wartości nieruchomości oraz wieku klienta. Im starszy klient, tym na większą comiesięczną wypłatę może liczyć. Różna jest wysokość świadczenia dla kobiet i mężczyzn. Oferta przewiduje też możliwość otrzymania większej kwoty z góry.

| Wiek | Wartość mieszkania | |||||||

|---|---|---|---|---|---|---|---|---|

| 200 000 zł | 400 000 zł | 1 000 000 zł | 2 000 000 zł | |||||

| K | M | K | M | K | M | K | M | |

| 65 lat | 264,41 zł | 338,29 zł | 528,82 zł | 676,59 zł | 1322,05 zł | 1691,47 zł | 2644,10 zł | 3382,95 zł |

| 75 lat | 434,03 zł | 533,05 zł | 868,06 zł | 1066,10 zł | 2170,14 zł | 2665,25 zł | 4340,28 zł | 5330,49 zł |

| 85 lat | 822,37 zł | 924,21 zł | 1644,74 zł | 1848,43 zł | 4111,84 zł | 4621,07 zł | 8223,68 zł | 9242,14 zł |

K - kobieta

M - mężczyzna

Powiedzmy sobie szczerze: wysokość comiesięcznego świadczenia nie zachwyca. Znacznie korzystniej byłoby seniorowi sprzedać nieruchomość, niż czekać i sumować wypłaty otrzymywane z Funduszu - marne szanse, by dożył wieku, który pozwoli mu zebrać tyle, by pokrywało się to z wartością nieruchomości w dniu zawarcia umowy. Ba, niezależnie od tego, czy po zawarciu umowy będzie żył rok czy trzydzieści - po jego śmierci lokum przejdzie w ręce Funduszu. Godząc się na te warunki, może jednak żyć na trochę wyższym poziomie i mieszkać w lokalu, do którego się przyzwyczaił, w dodatku nie martwiąc się opłatami czynszowymi, bo uiszcza je Fundusz.

_ Dyskontując przyszłą wartość nieruchomości do bieżących wypłat, okazuje się, że poziom świadczeń, które my oferujemy, jest atrakcyjny _ - uważa Majkowski. _ Po drugie 1000 zł miesięcznie dla osoby starszej to bardzo istotny zastrzyk finansowy _ - dodaje.

Chętni? Raczej ci, których los zmusi

Hipoteka odwrócona budzi kontrowersje. Oponenci grzmią, że to pozbawianie starszych ludzi dorobku całego życia i wykorzystywanie ich trudnej sytuacji. Panuje opinia, że to oferta dla "zdeterminowanych" klientów.

Tych nigdy nie brakuje, ale na razie liczba zawartych umów nie jest duża. Fundusz działa od końca ubiegłego roku, pierwsze umowy zawarł w maju. Zainteresowanych jest podobno coraz więcej, ale czy rzeczywiście na polskim rynku wymiana mieszkania na dożywotnie świadczenie się przyjmie?

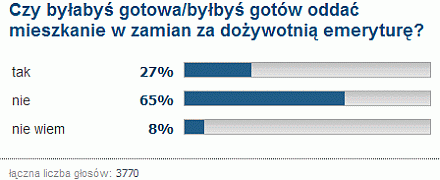

O gotowość do ewentualnej wymiany domu na comiesięczne świadczenie zapytaliśmy internautów. Z ankiety wynika, że znaczna większość z Państwa nie byłaby skłonna do podjęcia takiej decyzji.

_ Polacy są przywiązani do rodzinnych wartości. Traktują mieszkanie i dom jako dobra, które mogą przekazać dzieciom. Dla ludzi starszych ważne jest, żeby zostawić coś po sobie, jakąś pamiątkę. Nie patrzą na życie tylko przez swój pryzmat oraz to, aby się lepiej żyło _- mówi dr Konrad Maj ze Szkoły Wyższej Psychologii Społecznej.

_ Z drugiej strony nie jesteśmy majętnym społeczeństwem. Jeśli przyjdą trudne czasy, senior może dojść do wniosku, że dzieci dadzą sobie radę, a on ma problemy już teraz i emerytura nie wystarcza mu na podstawowe potrzeby. Takie osoby będą bardziej skłonne, by swój majątek przekazać _ - wyjaśnia. Psycholog zaznacza przy tym, że wśród osób, które wypełniając ankietę zadeklarowały, że są skłonne do oddania mieszkania w ręce instytucji finansowej, zapewne są ludzie młodzi, którzy nie mają dzieci, a być może nawet nie mają swojego mieszkania. _ Im człowiek jest starszy, tym bardziej zastanawia się, jak zapewnić byt swojej rodzinie w przyszłości, kiedy już nie będzie się na tej ziemi _ - uważa Maj.

Ryzyko istnieje, czy jest duże?

Kredyt hipoteczny odwrócony funkcjonuje z powodzeniem w Stanach Zjednoczonych i Wielkiej Brytanii. W różnych krajach przepisy różnie regulują tę sprawę. Jest nawet możliwość, by po śmierci seniora i zaspokojeniu interesów banku nadwyżka powędrowała do spadkobierców klienta. Senior za życia albo po jego śmierci rodzina może też spłacić bank i odzyskać nieruchomość. W przypadku umowy z Funduszem funkcjonującym na gruncie polskim spadkobiercy nie mogą liczyć na nic. Ważny jest tylko bezpośredni klient.

Na nim zresztą ciążą obowiązki. Podpisując umowę z Funduszem musi zobowiązać się do dwóch rzeczy. Po pierwsze, że nie pokaże umowy osobom trzecim, z wyjątkiem doradcy prawnego, jeśli takiego ma. Majkowski tłumaczy, że w ten sposób instytucja chroni przed konkurencją umowę, którą wypracowała mimo braku na naszym rynku podobnych rozwiązań. Ministerstwo Finansów dopiero pracuje nad odpowiednimi przepisami, które by odpowiednio zabezpieczyły interesy stron decydujących się na kredyt hipoteczny odwrócony. Fundusz, nie czekając na nie, odwołał się do umowy dożywocia, opisanej w Kodeksie cywilnym, w ramach art. 908-916.

Po drugie, by jakaś dodatkowa osoba mogła mieszkać w lokum będącym przedmiotem umowy, Fundusz musi się na to zgodzić. Brak takiego zastrzeżenia mógłby ograniczać zarządzanie nieruchomością po śmierci seniora.

A czy prawa klienta są należycie chronione? Rzeczywiście pojawia się kilka pytań. Czy gdyby Funduszowi groziło bankructwo, senior straciłby wszystko? _ My zawieramy z klientem umowy dożywocia wraz z integralną z tą umową służebnością osobistą mieszkania. Dożywocie i służebność osobista mieszkania jest wyłączona z egzekucji _ - mówi Majkowski. _ Z punktu widzenia seniora nie ma ryzyka, że straci bezpowrotnie swoje mieszkanie, bo albo to mieszkanie do niego wróci, albo ktoś inny przejmie na siebie zobowiązanie wypłaty tego świadczenia, do którego my się zobowiązaliśmy _ - zapewnia prezes spółki.

O opinię zapytaliśmy też prawnika.

_ Na mocy szczególnego przepisu art. 1000 § 3 Kodeksu postępowania cywilnego dożywocie nie wygasa pomimo sprzedaży nieruchomości w ramach prowadzonej egzekucji, jeżeli będzie ono wpisane do księgi wieczystej, pod warunkiem że nieruchomości nie jest obciążona hipoteką lub hipoteka taka ma pierwszeństwo niższe niż ujawnione w księdze wieczystej prawo dożywocia _- wyjaśnia Tomasz Kaczmarek z kancelarii Baker & McKenzie. _ W tym samym artykule mowa jest również o innych sytuacjach, w których dożywocie nie wygasa pomimo sprzedaży egzekucyjnej nieruchomości. Stąd wniosek, że w w/w sytuacjach senior dożywotnik może zamieszkiwać w lokalu pomimo egzekucyjnej sprzedaży nieruchomości. _

Jak dodaje, w przypadku upadłości Funduszu analogiczne uregulowanie przewiduje art. 313 § 3 ustawy Prawo upadłościowe i naprawcze.

A czy możliwe jest, że Fundusz zacznie handlować lokalami, w których wciąż mieszkają seniorzy?

_ Prawnie jest możliwość sprzedania domu wraz z zamieszkującym je seniorem, ale nie zamierzamy tego robić _ - zapewnia Majkowski.

Tomasz Kaczmarek uważa, że sprzedaż lokalu nie wiązałaby się z pogorszeniem sytuacji seniora. _ Każdorazowy nabywca nieruchomości obciążonej prawem dożywocia wstępuje z mocy prawa w obowiązki poprzedniego właściciela nieruchomości. Stąd jeżeli Fundusz sprzeda nieruchomość na rzecz innego podmiotu, wówczas tenże podmiot będzie zobowiązany do świadczeń na rzecz dożywotnika na identycznych zasadach co Fundusz _ - tłumaczy prawnik z kancelarii Baker & McKenzie.

Jego zdaniem Fundusz nie powinien zresztą być zainteresowany przedwczesną sprzedażą nieruchomości. _ Sprzedaż nieruchomości obciążonej prawem dożywocia - tutaj zobowiązaniem rentowym oraz służebnością mieszkania - byłaby niezwykle trudna. Tego rodzaju obciążenia sprawiają, że nieruchomość nie jest raczej atrakcyjnym towarem na rynku nieruchomości. Wyjątek stanowić mogłaby sprzedaż na rzecz podmiotu świadczącego podobne do Funduszu usługi. Chwilowo jednak brak na polskim rynku bezpośredniej konkurencji dla Funduszu _ - zauważa.

Tomasz Kaczmarek, kancelaria Baker & McKenzie:

W interesie klienta leży dopilnowanie wpisu uprawnienia z tytułu dożywocia w księdze wieczystej prowadzonej dla nieruchomości. Jako że do powstania prawa dożywocia nie jest konieczny jego wpis w księdze wieczystej, to Fundusz niekoniecznie musi być zainteresowany jego ujawnieniem w księdze. Senior dożywotnik powinien zaś upewnić się, że umowa dożywocia będzie obejmowała wniosek do księgi wieczystej o ujawnienie tego prawa. Służy to w szczególności zachowaniu uprawnienia seniora w przypadku upadłości Funduszu lub egzekucji skierowanej przeciwko nieruchomości należącej do Funduszu, na której ustanowiono prawo dożywocia. Istotna jest również kwestia wyceny nieruchomości. To od niej zależeć będzie wysokość otrzymywanych przez seniora świadczeń rentowych. Zatem w interesie seniora będzie zasięgnięcie informacji na temat podmiotu wykonującego taką wycenę oraz tego, na jakim etapie jest ona dokonywana, tj. czy możliwe jest wycofanie się z transakcji po uzyskaniu niesatysfakcjonującej seniora wyceny bez konieczności

ponoszenia kosztów jej wykonania.

Niewielu chętnych, by handlować z seniorami

W istocie instytucje finansowe zwlekają. Kiedy parę lat temu pojawiła się dyskusja o zaszczepieniu na grunt polski kredytów hipotecznych odwróconych, mogło się wydawać, że przynajmniej kilka instytucji będzie walczyło o ten rynek. Póki co mowa jest o braku przepisów i o analizowaniu sytuacji.

Przykładowo największy nasz bank PKO BP aktualnie nie planuje wprowadzenia do oferty produktu opartego na hipotece odwróconej.

_ Produkt tego typu zostanie wprowadzony do oferty banku, kiedy zaobserwowane zostanie nim odpowiednie zainteresowanie _ - poinformował nas Marek Kłuciński, rzecznik banku.

Na konkurencję i być może korzystniejsze dla klienta uwarunkowania przyjdzie nam jeszcze trochę poczekać. Ale to nie znaczy, że niezamożni emeryci dysponujący mieszkaniem, mają do wyboru tylko tę jedną ofertę. Mogą na przykład zamienić swoje "m" na mniejsze, nawet w preferowanej przez siebie okolicy, a nadwyżkę zachować. Pomoc w tej kwestii, oczywiście za opłatą, gwarantuje Oppenheim Enterprise.

_ Ale nie dla każdego zamiana mieszkania będzie lepszym rozwiązaniem niż mieszkanie w starym, nawet za cenę jego utraty po śmierci _ - podkreśla dr Konrad Maj.

_ Senior wciąż ma mieszkanie, choć mniejsze, które może przekazać spadkobiercom, sam ponosi niższe koszty utrzymania _ - mówi o plusach psycholog społeczny. Jest jednak ważne "ale". _ Dla starszych osób z powodów sentymentalnych opuszczenie znanego miejsca może być bardzo trudne. Dochodzi sprawa przeprowadzi. Z tych względów rozwiązanie to dla wielu może być zupełnie nieatrakcyjne _ - twierdzi doktor ze Szkoły Wyższej Psychologii Społecznej.

Które rozwiązanie jest lepsze: skorzystanie z hipoteki odwróconej czy zamiana mieszkania na mniejsze? Jakie jest Państwa zdanie na ten temat? Prosimy o udział w naszej sondzie.

O pomysłach na zapewnienie sobie wpływów na emeryturze warto pomyśleć zawczasu. Seniorów będzie przybywać, emerytury wielu mogą nie wystarczać na wszystkie potrzeby. Również ofert dla starszych ludzi powinno być na rynku więcej. Na razie jesteśmy na początku drogi.

Katarzyna Izdebska

Wirtualna Polska