Po ponad dwóch miesiącach RPP zdecydowała, że czas na kolejną podwyżkę. To efekt rosnącej inflacji – w lutym wynosiła 3,6 proc. wobec celu inflacyjnego Narodowego Banku Polskiego równego 2,5 proc. Klienci muszą teraz czekać na reakcję stóp rynkowych. Trzymiesięczny WIBOR, który jest najpopularniejszą stawką bazową kredytów hipotecznych w złotych, wynosił 4 kwietnia br. 4,20 proc., w przededniu poprzedniej podwyżki było to 3,98 proc.

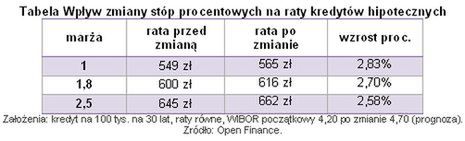

Jeśli stopy rynkowe zareagują z podobną siłą jak zmienią się stopy NBP i WIBOR 3M wzrośnie o 25 punktów, raty zaciągniętych w złotych kredytów hipotecznych będą wyższe o 16-17 zł (zależnie od marży) na każde 100 tys. zł. kredytu, wzrost wyniesie zatem 2,5-2,9 proc.

Klienci poszczególnych banków zmianę stóp odczują w różnym czasie, bo banki mają swoje sposoby na wyliczanie stóp bazowych. Najczęściej pod uwagę brana jest stawka z końcówki miesiąca kończącego kwartał, zatem wielu klientów zmianę stóp odczuje dopiero płacąc ratę w lipcu. Ale np. w mBanku, MultiBanku i Pekao uaktualnienie stawek jest co miesiąc i jeśli WIBOR pójdzie w górę to wyższe raty klienci tych instytucji zapłacą już w maju.

Ostatnie kwartały były dla kredytobiorców bardzo dobrym okresem. Rynek hipotek ustabilizował się już po kryzysie, średnie marża kredytu złotowego spadła od połowy 2009 roku z 3 do 1,5 pkt proc., a dodatkowo kredytobiorcom sprzyjały niskie stopy procentowe – stawki WIBOR znajdowały się na poziomach najniższych w historii.

Przeciętny zaciągany dziś trzydziestoletni kredyt na 300 tys. zł to rata w wysokości ok. 1741 zł. Trudno powiedzieć, jak bardzo wzrośnie WIBOR po wzroście stóp o 25 punktów bazowych, bo po zapowiedziach RPP, że czekają nas kolejne podwyżki, rynek zaczął je już dyskontować. Trzymiesięczny WIBOR od rekordowo niskich poziomów z jesieni ubiegłego roku (3,82 proc.) wzrósł już o 38 punktów bazowych, niewykluczone jednak, że będzie rósł dalej – rynek będzie oczekiwał kolejnych podwyżek stóp.

Gdyby jednak przyjąć, że stawka zyska tyle, o ile podniesiono stopy, to rata trzydziestoletniego kredytu hipotecznego na 300 tys. zł z marżą 1,5 pkt proc. wzrośnie o ok. 48 zł do 1789 zł (o 2,7 proc.).

Zgodnie z ustawą antylichwiarską wzrost stopy lombardowej powoduje wzrost maksymalnego możliwego oprocentowania pożyczek do 22 proc. Dotknie to posiadaczy kart kredytowych oraz osób zaciągających kredyty konsumenckie. Należy też oczekiwać wzrostu oprocentowania kredytów dla przedsiębiorstw oraz depozytów.

Marcin Krasoń, Open Finance