ZUS rąbie cię na zdolności kredytowej

Bank pożyczy na mieszkanie nawet 70% więcej osobom, które zmienią umowę o pracę na samozatrudnienie. Dzięki niższym składkom płaconym do ZUS „na rękę” samozatrudnionego zostaje nawet o jedną trzecią więcej, niż gdyby świadczył on usługi na podstawie umowy o pracę.

Znacznie wyższa zdolność kredytowa pozwala natomiast kupić mieszkanie większe, w lepszej lokalizacji i wyższym standardzie. W wielu firmach rozpowszechnia się model zatrudnienia pracowników w formie działalności gospodarczej zamiast zwykłej umowy o pracę. Bez wątpienia ma to wpływ na rosnącą liczbę nowo zarejestrowanych jednoosobowych firm, których zgodnie z danymi GUS w ostatnich 2 latach otwarto ponad 0,5 miliona. Z jednej strony pozwala to na cięcie kosztów po stronie pracodawcy, a z drugiej – paradoksalnie – na wzrost wynagrodzenia po stronie zatrudnionego.

Ciemne i jasne strony samozatrudnienia

Taki model zatrudnienia polega na tym, że pracownik otwiera własną firmę i zamiast świadczyć usługi w formie umowy o pracę, świadczy je w ramach swojej działalności gospodarczej. Trzeba jednak pamiętać, że nie może to być zmiana sztuczna – nawet jeśli w umowie między przedsiębiorcami będzie zawarte oświadczenie, że nie jest ona umową o pracę, ale w rzeczywistości będzie miała taki charakter (praca wykonywana w wyznaczonym miejscu, czasie i pod kierownictwem pracodawcy), to może zostać podważona. Trzeba jednak zauważyć, że dla pracodawcy jest to tańsza forma zatrudnienia, która dodatkowo nie wymaga zachowania tylu formalności, co umowa o pracę.

Dla nowego przedsiębiorcy takie rozwiązanie łączy się natomiast z koniecznością prowadzenia księgowości oraz odprowadzanie składek do ZUS i zaliczek na podatki. Wiele osób, przed przejściem na samozatrudnienie, odstrasza na przykład obawa przed mniejszą stabilnością zatrudnienia, brakiem urlopu, czy brakiem możliwości zaciągnięcia kredytu hipotecznego. Podczas gdy pierwsze dwa czynniki zależą od standardów praktykowanych w konkretnej firmie, to już ostatni często okazuje się nieprawdą – banki udzielają bowiem kredyty hipoteczne osobom prowadzącym jednoosobową działalność gospodarczą na tych samych zasadach, co zwykłym osobom fizycznym. Ponadto zarobki „na rękę” przedsiębiorców są zazwyczaj wyższe, bo nie muszą oni płacić składek ZUS na tak restrykcyjnych zasadach, jak te obowiązujące pracowników.

Trzy miesiące samozatrudnienia i masz kredyt hipoteczny

W Idea Banku przedstawicielom wybranych zawodów wystarczą bowiem 3 miesiące prowadzenia firmy, żeby mogli zaciągnąć kredyt hipoteczny. Wraz z wydłużaniem tego okresu rośnie grono instytucji chcących dać przedsiębiorcy pieniądze na mieszkanie. Gdy firmę prowadzi się pół roku, można liczyć na kredytowanie w 4 instytucjach, a w pół roku później już w 11. Najbardziej konserwatywny - Deutsche Bank PBC - pozwoli zaciągnąć kredyt dopiero po 30 miesiącach działania firmy, oferując jednak jedną z najniższych marży na rynku.

O jedną trzecią więcej „na rękę” bez ZUS-u

Jedną z największych zalet samozatrudnienia jest wyższe wynagrodzenie pozostające „na rękę”. - Osoba osiągająca miesięczny dochód na poziomie 5 tys. zł netto przy umowie o pracę jest identycznym kosztem dla firmy co samozatrudniony wystawiający miesięczne faktury na kwotę 8,4 tys. zł netto. Różnica to składki ZUS płacone przy umowie o pracę zarówno przez pracownika jak i pracodawcę – tłumaczy Joanna Kołodziejczyk, dyrektor finansowy Home Broker.

Trzeba oczywiście pamiętać, że pracodawca z tytułu przejścia pracownika na samozatrudnienie będzie chciał ograniczyć koszty jego wynagrodzenia. Ponadto sam zatrudniony od kwoty netto na fakturze musi jeszcze zapłacić podatek i składki ZUS. Ich minimalny poziom w 2010 roku wynosił 340,75 zł (obecnie jest to 356,44 zł) miesięcznie i był zarezerwowany dla początkujących przedsiębiorców - na pierwsze 24 miesiące ich działalności. Pozostali musieli płacić minimum 839,06 zł miesięcznie (obecnie z ubezpieczeniem chorobowym jest to 890,14 zł). Po zapłaceniu podatku na poziomie 19% dawało to w 2010 roku „na rękę” odpowiednio 6683,61 zł miesięcznie dla początkujących przedsiębiorców i 6259,30 zł w przypadku pozostałych przedsiębiorców.

Osoba zarabiająca 5 tys. zł netto miesięcznie mogła więc otrzymać „na rękę” o jedną trzecią więcej przez pierwsze 24 miesiące samozatrudnienia. Po tym okresie różnica spadała do jednej czwartej. Banki nie pozostają na ten fakt ślepe. O ile więcej na zakup mieszkania są więc skłonne pożyczyć banki samozatrudnionemu w związku z tym, że z jego portfela uchodzi znacznie mniej funduszy w kierunku budżetu państwa?

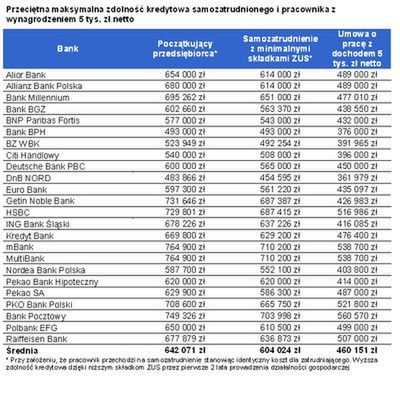

Firmowa zdolność 40% wyższa

Przyjmując, że singiel chciałby zadłużyć się na 30 lat w rodzimej walucie, to jego zdolność kredytowa byłaby przeciętnie o 40% wyższa gdyby prowadził własną firmę. Pozostając na umowie o pracę z dochodem 5 tys. zł netto mógłby przeciętnie pożyczyć 460 tys. zł, podczas gdy przechodząc „na swoje” kwota ta podskoczyłaby do 642 tys. zł. Znacznie większa różnica w potencjalnej zdolności kredytowej występuje w Getin Noble Banku i ING Banku Śląskim. W pierwszym z nich początkujący przedsiębiorca mógłby pożyczyć blisko 732 tys. zł, a pracownik 427 tys. zł. W ING Banku Śląskim byłoby to odpowiednio 678 tys. zł i 416 tys. zł. Mniej przychylnym okiem na przedsiębiorców patrzą Pekao S.A., Polbank EFG i Bank BPH. W rozważanym przykładzie wyższe zarobki przedsiębiorców skutkują o około 30% wyższą zdolnością kredytową niż w przypadku pracowników.

Początkujący przedsiębiorca przechodząc z umowy o pracę z wynagrodzeniem 5 tys. zł netto na samozatrudnienie najwięcej pożyczyłby w mBanku, Multibanku i Banku Pocztowym. W tych trzech instytucjach można liczyć na około 750 tys. zł kredytu hipotecznego. Najmniej hojne byłby natomiast bank BPH i DnB NORD, które pożyczyłyby właścicielowi firmy mniej niż 500 tys. zł.

Samozatrudniony zamieszka lepiej

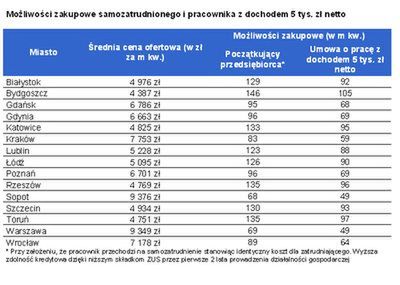

W Sopocie i Warszawie, gdzie poziom cen nieruchomości należy do najwyższych w Polsce, zdolność kredytowa singla z dochodem 5 tys. zł netto pozwoliłaby na zakup na trzydziestoletni kredyt mieszkania o powierzchni 49 m kw. W Bydgoszczy natomiast, gdzie ceny są relatywnie niskie, przeciętna zdolność kredytowa osoby z umową o pracę i dochodem 5 tys. zł netto starczyłaby na zakup mieszkania o powierzchni 105 m kw., a więc ponad dwukrotnie większego niż w Sopocie czy Warszawie. Gdyby taka osoba przeszła na samozatrudnienie, to mogłaby kupić: w Bydgoszczy 41., w Warszawie 20, a w Sopocie 19 m kw. więcej.

Więcej pokoi w lepszym standardzie dla właściciela firmy

Jakie nieruchomości można byłoby kupić za 460 i 642 tys. zł? Na warszawskiej Białołęce za 450 tys. zł zostało wystawione dwupokojowe mieszkanie o powierzchni 56 m kw. Lokal jest w dobrym stanie i znajduje się na parterze pięciopiętrowego budynku z 2001 roku. Dla porównania za 637 tys. zł na Mokotowie zostało wystawione trzypokojowe mieszkanie o powierzchni 62 m kw. Lokal jest w bardzo dobrym stanie i znajduje się na drugim piętrze budynku z 2004 roku, położonego niedaleko terenów zielonych i rekreacyjnych.

Na terenie wrocławskiej dzielnicy Fabryczna za 440 tys. zł zostało wystawione trzypokojowe mieszkanie o powierzchni 82,1 m kw. Lokal wymaga lekkiego remontu i znajduje się na parterze bloku z wielkiej płyty. Dla porównania za 670 tys. zł na terenie tej samej dzielnicy można kupić trzypokojowe mieszkanie o powierzchni przeszło 90 m kw. Lokal jest w bardzo dobrym stanie i znajduje się na parterze budynku o wysokim standardzie wzniesionym w 2004 roku. Dodatkowo do lokalu przynależy ogród o powierzchni przeszło 100 m kw.

Natomiast na rynku pierwotnym warszawskiej Woli w inwestycji Verdis giełdowej spółki Ronson za 460 tys. zł można kupić dwupokojowe mieszkanie o powierzchni 53 m kw. Lokal będzie się mieścił na drugim piętrze siedmiopiętrowego budynku, który zostanie oddany do użytkowania w trzecim kwartale 2012 roku. Dla porównania za 644 tys. zł w tej samej inwestycji można kupić trzy pokoje na 70 m kw. na szóstym piętrze. Dodatkowym atutem większego mieszkania są przynależące do lokalu dwa balkony.

Bartosz Turek

Home Broker