Banki chcą udzielać więcej kredytów, ale droższych

Na rynku kredytów hipotecznych mamy już piąty z rzędu miesiąc stabilizacji. Średnie oprocentowanie nowych kredytów w złotych wynosi obecnie 7,27% - wynika z analizy Expandera. Banki nie są jednak skłonne obniżać cen kredytów, chociaż niektóre deklarują większą gotowość do ich udzielania.

Expander stale monitoruje sytuację na rynku kredytów mieszkaniowych złotowych i walutowych, analizując m.in. stawki marż w poszczególnych bankach, poziomy wymaganego wkładu własnego czy zdolność kredytową rodziny o określonych parametrach.

Jesteś zainteresowany kredytem hipotecznym?

Już teraz możesz u nas porównać ofertę 25 banków. Określasz wartość mieszkania, kwotę kredytu, walutę oraz okres kredytowania a w kilka sekund otrzymujesz czytelną i dokładną analizę, z informacją o najtańszej ofercie! Finansomat.wp.pl - sprawdź! »

Począwszy od kwietnia obserwujemy stabilizację przeciętnej (mediany) marży na poziomie 2,8% (kredyt w złotych, 300 tys. zł, 30 lat, 25-proc. wkład własny). Przeciętne oprocentowanie nowych kredytów w złotych wynosi obecnie 7,27%.

Część banków podniosła marże

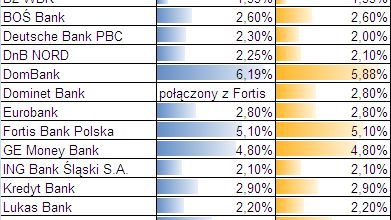

Średnia marża jest minimalnie wyższa niż w lipcu, chociaż w tym miesiącu część banków wprowadziło podwyżki stawek. Wyższą marżę zapłaci kredytobiorca z naszego przykładu w Nordea Banku (2,4% wobec 2% w lipcu), Deutsche Banku (2,3% wobec 2% w lipcu), Dom Banku (wzrost do 6,19% z 5,88% przed miesiącem), PKO BP (wzrost do 2,69% z 2,56%), DnBNord (wzrost do 2,25% z 2,1%) oraz Alior Banku (wzrost do 3,4% z 3,3%). Marże obniżył tylko jeden bank w naszym zestawieniu - Pekao Bank Hipoteczny - do 3,1% z 3,2% przed miesiącem.

Warto porównywać stawki w różnych bankach, różnice w ofercie są bowiem ogromne: najniższa na rynku marża to 1,35% (BZ WBK)

, a najwyższa 6,19% (Dom Bank), co daje rozpiętość na poziomie 4,84 pkt. proc. Co ciekawe, chociaż marże są dziś na znacznie wyższym poziomie niż pod koniec ub.r. (najniższa stawka wynosiła wówczas 0,8%, a przeciętna 1,58%), to rozpiętość między stawką minimalną i maksymalną jest podobna (w grudniu było to 4,96 pkt. proc.).

Nieco mniejszy wkład własny

Jeżeli weźmiemy pod uwagę wymagany przez banki wkład własny to możemy stwierdzić, że w sierpniu warunki nieznacznie się poprawiły dzięki decyzji Alior Banku, który podniósł wskaźnik LTV (wartość kredytu do wartości nieruchomości) do 100% z 80% w lipcu. To minimalnie podwyższyło przeciętny wskaźnik dla rynku (mediana wzrosła z 95% do 100%).

Banki nieznacznie zaostrzyły z kolei swoją politykę w zakresie wyliczania zdolności kredytowej. W sierpniowym zestawieniu 4-osobowa rodzina o dochodach netto na poziomie 3,5 tys. zł netto może otrzymać kredyt w złotych o przeciętnej wartości 195 tys. zł wobec 201 tys. zł przed miesiącem.

Niektóre banki chcą udzielać więcej kredytów

Z praktyki doradców finansowych Expandera wynika jednak, że pomimo zaostrzenia kryteriów udzielania kredytów, niektóre banki sygnalizują chęć zwiększenia akcji kredytowej. Takie deklaracje składają obecnie przynajmniej trzy banki, a cztery kolejne dopiero rozważają większe "otwarcie się" na klientów zainteresowanych kredytami mieszkaniowymi. Dotyczy to w szczególności podmiotów, które w pierwszym półroczu mocno ograniczyły sprzedaż "hipotek". Po okresie najpierw wojny na stawki marż, której apogeum przypadło na pierwsze półrocze 2008 r., a potem znacznego ograniczenia akcji kredytowej powinien przyjść czas jej ponownego ożywienia. Trudno jednak na razie mówić o takim zjawisku w odniesieniu do całego sektora. Nie zniknęły bowiem problemy z niedoborem kapitałów czy wciąż niską płynnością.

"Nowe" kredyty się bronią

Dane NBP obrazujące różnicę między oprocentowaniem nowych kredytów mieszkaniowych a oprocentowaniem nowych depozytów dla gospodarstw domowych pokazują, że najtrudniejszy dla sektora bankowego był luty b.r., kiedy różnica miedzy tymi stawkami spadła do 2 pkt. proc. Od tego czasu systematycznie rośnie, a w czerwcu (najnowsze dane) osiągnęła poziom 2,8 pkt. proc., taki sam, jak we wrześniu ub.r., czyli w momencie wybuchu kryzysu w sektorze finansowym.

Znacznie gorzej wygląda sytuacja w przypadku "starych" portfeli kredytów mieszkaniowych i depozytów. W tym zakresie najgorszy był dla banków dopiero maj b.r., kiedy różnica między oprocentowaniem kredytów i depozytów wyniosła zaledwie 0,3 pkt. proc. W czerwcu sytuacja uległa minimalnej poprawie. Poziom z tego miesiąca - 0,7 pkt. proc. - jest jednak istotnie niższy niż w przed kryzysem (we wrześniu 2008 r. różnica wynosiła 2,9 pkt. proc.).W przypadku "starego" portfela dochodzi jeszcze poważny problem rosnących rezerw na tzw. złe kredyty.

Z sześciu banków, które opublikowały do tej pory wyniki za pierwsze półrocze tylko jeden - Pekao SA - odnotował spadek przychodów odsetkowych (o 13,7%) w stosunku do analogicznego okresu przed rokiem. W największym stopniu, o 14%, wzrosły przychody odsetkowe BRE Banku. Tylko ten bank w zestawieniu nie odnotował spadku wyniku odsetkowego. W największym stopniu, o 64,3%, pogorszył się on w Millennium.

Pełna wersja raportu dostępna w formacie

Katarzyna Siwek

Expander

Współpraca: Jerzy Węglarz