Dodatkowy miesiąc niższego ZUS-u

Przedsiębiorcy rozpoczynający działalność mają prawo płacić przez 24 miesiące preferencyjne składki ZUS. Możliwe jest jednak wydłużenie tego okresu o prawie miesiąc, na czym przedsiębiorca może zyskać nawet 600 zł. Decyduje o tym dzień zarejestrowania firmy.

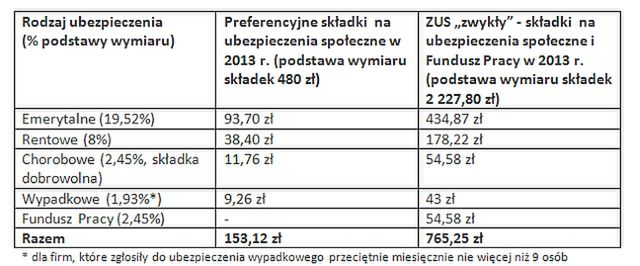

Różnica pomiędzy „zwykłym” a preferencyjnym ZUS dla prowadzących działalność gospodarczą sięga miesięcznie ok. 612 zł, co oznacza, że w ciągu 2 lat początkujący przedsiębiorcy mogą zaoszczędzić na składkach na ubezpieczenia społeczne ok. 14 690 zł – przy założeniu, że opłacane są przez 24 miesiące. Ta kwota może się jednak zwiększyć do ok. 15 300 zł, jeśli przedsiębiorca zarejestruje firmę nie pierwszego dnia danego miesiąca, tylko na przykład drugiego czy trzeciego dnia (w wyliczeniach nie uwzględniliśmy podwyżki składek ZUS w drugim roku działalności firmy, wynikającej ze zmiany podstawy wymiaru składek, zmienianej co roku) – dzięki temu przedsiębiorca będzie płacić preferencyjny ZUS przez 25 miesięcy.

Zmiana po 24 pełnych miesiącach

Gdy minie czas ulgowych stawek ZUS, przedsiębiorca jest zobowiązany do zmiany tzw. kodu tytułu ubezpieczenia, przechodząc w ten sposób na „zwykły” ZUS dla prowadzących działalność gospodarczą. Musi to zrobić po upłynięciu 24 miesięcy kalendarzowych, a więc pełnych miesięcy, w których był objęty ubezpieczeniem. Oznacza to, że jeśli otworzy działalność na przykład drugiego dnia danego miesiąca, odpowiednio wydłuża się czas, za jaki można płacić obniżone składki na ubezpieczenia społeczne – pierwszy miesiąc, w którym rozpoczął opłacać składki ZUS, nie był bowiem miesiącem pełnym. Załóżmy, że przedsiębiorca rozpocznie działalność 1 października 2013 r. - ma wtedy prawo do preferencyjnych składek ZUS do 30 września 2015 r. (w tym dniu mijają 24 pełne miesiące). Jeżeli jednak rozpocznie działalność 2 października 2013 r., będzie płacić preferencyjne składki do 31 października 2015 r., a więc prawie o miesiąc dłużej – 24-miesięczny okres liczy się bowiem dopiero od 1 listopada 2013 roku.

Preferencyjne składki na ZUS dotyczą tylko składek na ubezpieczenia społeczne, a więc emerytalnej, rentowej, wypadkowej i chorobowej (przy czym ta ostatnia nie jest dla przedsiębiorców obowiązkowa, niezależnie od tego, czy dotyczy ich ulgowy ZUS czy też nie). Objęci preferencyjnym ZUS nie opłacają także za składki na Fundusz Pracy. Składkę zdrowotną uiszczają jednak w takiej samej wysokości, jak przedsiębiorcy na „zwykłym” ZUS – w 2013 r. minimalna składka z tego tytułu wynosi 261,73 zł.

Ulga nie dla wszystkich nowych przedsiębiorców

Należy pamiętać, że preferencyjne składki na ubezpieczenia społeczne przysługują tylko tym rozpoczynającym działalność, którzy nie prowadzili firmy w ciągu ostatnich 5 lat. Preferencyjne stawki nie są dostępne także dla tych, którzy w ramach własnej firmy chcą świadczyć usługi na rzecz byłego pracodawcy – jeśli pracowali u niego na etacie w tym samym roku, w którym zakładają działalność (lub w poprzednim roku) i jako przedsiębiorcy będą wykonywać tę samą pracę, jak na etacie (nie dotyczy to prace na podstawie umów cywilno - prawnych, np. umowy zlecenia).

Agata Szymborska-Sutton

Tax Care