Jeśli ktoś skusił się na zakup mieszkania w całości za kredyt w szwajcarskiej walucie, to po 3-5 latach bank może upomnieć się właśnie z tego powodu o kilka, a może nawet i kilkanaście tysięcy złotych składki na ubezpieczenie brakującego wkładu. Problem zacznie dotykać coraz większej liczby osób, bo przybywa kredytów którym wygasa pierwsze ubezpieczenie brakującego wkładu.

Zasada jest prosta – rosnący kurs franka to dla klientów zadłużonych w CHF nie tylko wzrost raty. Powiększa się także zadłużenie, a wraz z nim i brakujący wkład. Wahania kursów walut mogą sprawić, że osoby, które skusiły się na finansowanie mieszkania w całości kredytem walutowym, mogą tego dziś mocno żałować. Często w pożyczeniu pieniędzy na całość mieszkania widziały plusy pozyskania taniego pieniądza, zapominając, że zazwyczaj 20 proc. z kredytu na 100 proc. trzeba ubezpieczać. Pierwsza składka pobierana z góry zazwyczaj na 3-5 lat opłacana jest na początku, co w całości około kredytowych kosztów może być przez klienta niedostrzeżone, jednak gdy bank po 3-5 latach wzorowej spłaty kredytu poprosi o kilka a nawet kilkanaście tysięcy złotych, trudno już będzie nie zauważyć.

400 tys. zł spuchło do 527 tys. zł

Za przykład wzięliśmy osoby, które brały kredyt we franku szwajcarskim trzy lata temu – w grudniu 2007 roku. Kurs wynosił wówczas ok. 2,16-2,17 zł. Na mieszkanie za 400 tys. zł zainteresowany pożyczył więc ok. 184,4 tys. CHF. Przy uśrednionym oprocentowaniu kredytu frankowego wynoszącym w ostatnich trzech latach 2,5 proc. (średnia z 3 miesięcznego LIBOR-u dla CHF – 1 proc. plus 1,5 pkt proc. marży) klientowi udało się spłacić 7 proc. kapitału (ponad 13 tys. CHF) i jego zadłużenie dziś wynosi niecałe 171,5 tys. CHF. Gdyby wszystko szło zgodnie z planem, przy niskim oprocentowaniu kredytu we franku klient spłaciłby 20 proc. brakującego wkładu już po 8 latach. Gdy jednak kurs waluty w trakcie spłaty gwałtownie rośnie to niestety ten prosty scenariusz może się nie sprawdzić. Kiedy wartość kredytu zacznie przekraczać wartość nieruchomości bank może stracić zimną krew i albo zażądać dodatkowego zabezpieczenia kredytu, albo spłaty części zadłużenia, albo właśnie policzyć ubezpieczenie niskiego wkładu po

przeliczeniu kredytu po wyższym kursie.

A kurs franka szwajcarskiego jest obecnie o blisko połowę wyższy niż trzy lata temu. W ostatnich dniach grudnia wynosił 3,19 zł i w efekcie wartość kredytu naszego klienta, mimo spłaty części kapitału, wzrosła do ok. 527 tys. zł.

Ubezpieczenie 80 tys. zł w 2007 r. …

Gdyby klient brał kredyt z wkładem własnym jego zmartwieniem byłaby dziś jedynie wyższa od oczekiwanej rata i wyższe zadłużenie. Ale gdy pożyczał na 100 proc. wartości nieruchomości do listy zmartwień może dołączyć również ubezpieczenie brakującego wkładu. Przy kredycie na 400 tys. zł powinien ubezpieczyć co najmniej 20 proc. wartości kredytu, czyli 80 tys. zł.

...a ponad 200 tys. zł po 3 latach

Dziś, po trzech latach, gdy notowania franka wzrosły o niemal połowę, a kredyt, mimo częściowej spłaty, właśnie ze względu na kurs wzrósł do 547 tys. zł, powiększył się również brakujący wkład. Z początkowych 80 tys. zł rozrósł się do 227 tys. zł. Tyle teraz wynosi nadwyżka kredytu ponad 80 proc. wartości nieruchomości, która trzy lata temu wyceniana była na 400 tys. zł. Druga składka o którą mogą upomnieć się banki, może więc być dużo bardziej dotkliwa niż pierwsza. W przypadku warunków jakie oferują opisane wcześniej banki, może ona wynieść od 3,3 tys. zł nawet do ponad 12 tys. zł i na tym się nie skończy, bo jeśli kurs nie spadnie to po 3-5 latach znów trzeba będzie zapłacić sporą kwotę. Jeśli kurs franka dla naszego klienta, który zadłużał się przy notowaniach 2,17 zł nie zmienił się już i dalej będzie się utrzymywał na poziomie 3,19 zł do spłaty 20 proc. brakującego wkładu doszłoby dopiero w 17 roku obsługi trzydziestoletniego kredytu. Zakładając, że średnie oprocentowanie przez ten czas będzie wynosiło

nie więcej niż 2,5 proc. Nasz klient będzie miał po 16 latach do oddania bankowi 100 tys. franków, czyli przy kursie 3,19 zł, niecałe 320 tys. zł.

Na pocieszenie można dodać, że banki różnie podchodzą do ubezpieczenia brakującego wkładu. Gdy jeden zażąda pieniędzy po przeliczeniu kredytu po aktualnym kursie, co może dziś mocno zaboleć, inny uwzględni spłaconą część kapitału w walucie i uzna, że brakujący wkład zmalał. Odwołania od zawartego w umowie ubezpieczenia brakującego wkładu jednak nie ma.

Od końca sierpnia zeszłego roku konieczność ubezpieczania co najmniej 20 proc. wartości kredytu walutowego, zaciąganego na 100 proc. ceny nieruchomości, wymusza wręcz na bankach rekomendacja T, ale oczywiście odnosi się ona do nowo udzielanych kredytów.

Pomoże nowa, wyższa wycena nieruchomości

Co jednak może zrobić klient aby obronić się przed dotkliwym ubezpieczeniem? Jeśli ma przekonanie, że wartość jego nieruchomości wzrosła, to warto ją z pomocą specjalistów rekomendowanych przez bank wycenić ponownie. Druga opcja, to spłata brakującego wkładu, co jednak łatwe nie będzie i wydaje się nie najlepszym pomysłem przy tak wysokim kursie. Zmienność kursu daje bowiem nadzieję, że trend się odwróci. Spadnie kurs franka, a wraz z nim zadłużenie i wysokość brakującego wkładu.

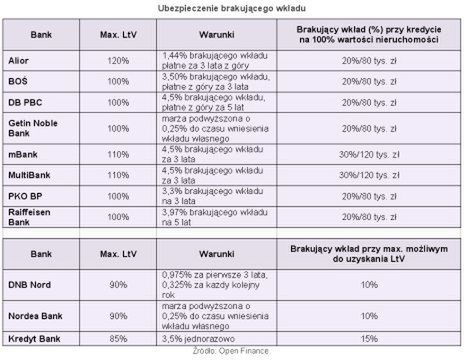

Kulisy ubezpieczeniowej oferty

Zazwyczaj banki liczą składkę ubezpieczenia brakującego na trzy lata z góry, żądając za ten okres od 1,44 do 3,5 proc. wartości brakującego wkładu. Jak wynika z aktualnej oferty – najtaniej jest w Aliorze – 1,44 proc., w PKO BP trzeba zapłacić 3,3 proc., a w Banku Ochrony Środowiska – 3,5 proc. W mBanku i MultiBanku składka wynosi 4,5 proc. i ubezpieczyć trzeba nie 20, lecz 30 proc. brakującego wkładu. W Deutsche Banku PBC i Raffeisenie składka pobierana jest rzadziej, bo raz na pięć lat. W DB PBC zapłacić trzeba 4,5 proc. od kredytu przekraczającego 80 proc. wartości nieruchomości, a w Raiffeisenie 3,97 proc., również od kwoty przekraczającej 80 proc. wartości nieruchomości.

Z kolei w Getin Noble Banku klient do momentu spłaty brakującej części ma podwyższone oprocentowanie kredytu o 0,25 p.p. Rata idzie w górę o ponad 120 zł, co po trzech latach daje ok. 4300 zł. Identyczne rozwiązanie stosuje Nordea, ale bank ten pożycza tylko na max. 90 proc. wartości nieruchomości i w tym przypadku ubezpieczenie brakującego wkładu obejmie wyłącznie 40 tys. zł. Wyjątkowo niskie są koszty ubezpieczenia brakującego wkładu w DNB Nord, ale tu również w grę wchodzi wyłącznie kredyt z 90-proc. LtV. Z kolei Kredyt Bank, który oczekuje ubezpieczenia nadwyżki kredytu walutowego ponad 70 proc. wartości nieruchomości i daje max. 85-proc. LtV, pobiera składkę tylko raz – na początku – i liczy sobie 3,5 proc. wartości brakującego wkładu.

W przedstawionych przykładach nie ma wielu banków, które jeszcze kilka lat temu bardzo chętnie pożyczały na 100 proc. ceny nieruchomości w walucie jak np. Millennium, które również liczyło ubezpieczenie brakującego wkładu. Nie ma także m.in. Polbanku EFG czy GE Money Banku (obecnie BPH).

Halina Kochalska, Open Finance