„Gołębia” fala w bankach centralnych

Niskie ceny ropy, które według części analityków nie odbiją prędko w górę (ostatnia prognoza Goldman Sachs zakładająca wyraźniejszą korektę dopiero w 2016 r.) dają argumenty do rewizji oczekiwań dotyczących przebiegu inflacji i preteksty do nieraz zaskakujących sygnałów z banków centralnych.

Jeszcze w grudniu na obniżkę stóp o 25 p.b. zdecydował się Norges Bank dodając przy tym, że stopy w Norwegii pozostaną niskie na dłużej. Wczoraj bazując na podobnych argumentach (tania ropa) na cięcie stóp zdecydował się Bank Kanady (też o 25 p.b.). W tym tygodniu stopy spadły też w Turcji (aż o 50 p.b.), a tamtejszy minister finansów wezwał do dalszych cięć. Z kolei rozczarowujące dane nt. inflacji CPI napłynęły z Nowej Zelandii odsuwając w czasie termin powrotu do cyklu podwyżek przez RBNZ i stwarzając nawet obawy, że może dojść do ich cięcia – bank centralny mógłby to wykorzystać jako pretekst do obniżenia kursu NZD, o co nieraz przecież zabiegał. Dość ciekawa w tym względzie będzie retoryka po posiedzeniu zaplanowanym na 28 stycznia. Z kolei wczoraj poznaliśmy zapiski z ostatniego posiedzenia Banku Anglii, które pokazały, że członkowie MPC obawiają się wydłużenia w czasie okresu niskiej inflacji i po raz pierwszy od kilku miesięcy wszyscy byli zgodni, co do tego, że stopy nie powinny być na razie

podwyższane (spasowało dwóch „jastrzębi”). Dzisiaj dowiemy się, co ma do zaproponowania Europejski Bank Centralny, który według powszechnych oczekiwań ma zainicjować dość szeroki program QE (skupu aktywów).

Wczorajsze plotki Wall Street Journal, ale i także Bloomberga sugerują, że skala zakupów obligacji rządowych wyniesie minimum 50 mld EUR miesięcznie. Kwestia rozbija się ponoć o szczegóły, czy program ma być rozłożony na rok, czy też być tzw. „open-ended”, co oznaczałoby, że łącznie jego skala może przekroczyć 1 bln EUR w ciągu dwóch lat.

Kolejne pytanie to kwestie związane z rozłożeniem ryzyka i techniczną realizacją, czyli kwestie wyłączeń papierów niektórych krajów ze względu na niskie kryteria jakościowe, co rodziłoby ryzyko precedensu fragmentaryzacji strefy euro, a także to, czy odpowiedzialność za realizację QE nie przerzucić w dużej mierze na lokalne banki centralne (w efekcie ryzyko chociażby ze strony Niemiec byłoby mniejsze, niż wynikałoby to z procentowych „udziałów” w ECB).

Szczegóły poznamy być może dzisiaj podczas konferencji prasowej Mario Draghiego, która rozpocznie się o godz. 14:30.

Niemniej nie tylko kwestią euro rynek będzie żył w najbliższych tygodniach. Warto będzie zerkać chociażby na Japonię – widać, że Bank Japonii mimo cięcia prognoz inflacyjnych nie zwiększył oczekiwań związanych z możliwym wzrostem skali programu QE, ale ważniejsze mogą okazać się Australia i Szwecja.

Posiedzenie RBA już 3 lutego i po wczorajszym ruchu ze strony Banku Kanady i zastosowanej argumentacji nie można zupełnie wykluczyć niespodzianki w postaci cięcia stóp o 25 p.b. – wiele będzie zależeć od kwartalnej inflacji CPI, którą poznamy o 28 stycznia. Z kolei Riksbank podejmie decyzję 12 lutego. Wprawdzie ostatnie dane ze Szwecji (w tym dzisiejszy spadek bezrobocia do 7 proc. w grudniu) były nieco lepsze, ale temat dalszego luzowania w ramach działań niestandardowych może być nadal aktualny (również jako odpowiedź na posunięcia Europejskiego Banku Centralnego. Na koniec warto też zastanowić się , czy jakieś odłamki „gołębiej fali” nie dotrą też do samego FED dając argumenty do „wygładzenia” w czasie cyklu podwyżek stóp. Komunikat FOMC po spotkaniu 27-28 stycznia może nie wnieść jednak wiele, chociaż być może zwiększyć „niepewność” przed ważnym posiedzeniem 17-18 marca.

Analiza techniczna EUR/USD każe powtórzyć to, o czym pisaliśmy wczoraj po południu – być może potencjalne przesilenie w trendzie spadkowym jest blisko, a chwilowe naruszenie strefy oporu na 1,1637-58, które miało miejsce, może być tego pierwszym sygnałem. Niemniej zmienność w momencie ogłoszenia decyzji ECB (godz. 13:45), a także podczas konferencji prasowej Mario Draghiego, która rozpocznie się o godz. 14:30 i potrwa co najmniej 40 minut, może być duża. Tym samym ważne wsparcia to okolice 1,1540 (ostatnie minima) i 1,1459 (dołek z piątku). Niżej, bo na 1,1379 mamy ekstrema z listopada 2003 r. W przypadku wyjścia ponad strefę oporu 1,1637-58 pierwszy opór to wczorajszy szczyt na 1,1679, kolejny to 1,1759 (minimum z kwietnia 2004 r.), a dalej 1,1876 (minimum z czerwca 2010 r.). I waga tego ostatniego poziomu wydaje się być największa.

[ Wykres dzienny EUR/USD

]( http://finanse.wp.pl/w1,EUR,w2,USD,notowania-waluty-online-waluta.html )

Na zakończenie ciekawa grafika dotycząca dolara australijskiego w kontekście powrotu obaw związanych z decyzją RBA w dniu 3 lutego, o czym piszemy dzisiaj w głównym akapicie. Na 6-miesięcznym przebiegu stóp zwrotu par AUD/xxx, oraz kontraktów na rudy żelaza (symbol Reuters: TIOc1) widać, że AUD wytraca swoją „siłę relatywną” względem innych walut, co może sugerować około 2-3 tygodniowy ruch korekcyjny. Kluczowe daty dla AUD to jak wspomnieliśmy kwartalna inflacja CPI 28 stycznia i posiedzenie RBA na początku lutego.

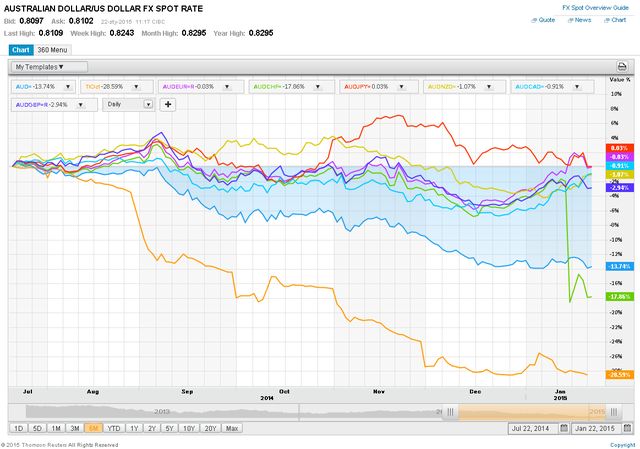

[ Wykres par AUD/xxx, Źródło: Thomson Reuters

]( http://finanse.wp.pl/w1,AUD,w2,USD,notowania-waluty-online-waluta.html )

Marek Rogalski

Główny analityk walutowy DM BOŚ

| Prezentowany raport został przygotowany w Wydziale Doradztwa i Analiz Rynkowych Domu Maklerskiego Banku Ochrony Środowiska S.A. z siedzibą w Warszawie tylko i wyłącznie w celach informacyjnych i nie stanowi analizy inwestycyjnej, ani analizy finansowej ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005r. (Dz.U. 2005, poz. 206 nr 1715) oraz Ustawy z dnia 29 lipca 2005r. (Dz.U. 2005, Nr 183, poz. 1538 z późn. zm.). Przedstawiony raport jest wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i w żadnym wypadku nie może być podstawą działań inwestycyjnych Klienta. Przy sporządzaniu raportu DM BOŚ SA działał z należytą starannością oraz rzetelnością. DM BOŚ SA i jego pracownicy nie ponoszą jednak odpowiedzialności za działania lub zaniechania Klienta podjęte na podstawie niniejszego raportu ani za szkody poniesione w wyniku tych decyzji inwestycyjnych. Niniejszy raport adresowany jest do nieograniczonego kręgu odbiorców. Został

sporządzony na potrzeby klientów DM BOŚ S.A. oraz innych osób zainteresowanych. Nadzór nad DM BOŚ SA sprawuje Komisja Nadzoru Finansowego. Regulaminy doradztwa inwestycyjnego i sporządzania analiz inwestycyjnych, analiz finansowych oraz innych rekomendacji o charakterze ogólnym dotyczących transakcji w zakresie instrumentów finansowych oraz instrumentów bazowych instrumentów pochodnych znajdują się na stronie internetowej bossa.pl w dziale Dokumenty. |

| --- |