Kredyty w euro zyskują popularność, ale ich koszt może być wyższy niż kredytu w złotych

Jutro Europejski Bank Centralny najprawdopodobniej obniży stopy procentowe do poziomu 2%. Wraz ze stadkiem stóp w strefie euro coraz większą popularnością zaczynają cieszyć się kredyty hipoteczne w europejskiej walucie.

Wynika to oczywiście także z faktu, że najpopularniejsze do niedawna kredyty we frankach szwajcarskich stały się trudno dostępne.

Oprocentowanie kredytów w euro wynosi obecnie średnio 5,6% - wynika z analizy Expandera. Dzisiaj rynkowa stopa procentowa, od której zależy koszt kredytu w euro, wynosi 2,61%. W perspektywie najbliższych sześciu miesięcy oczekiwany jest jej spadek do poziomu 1,73%, co oznaczałoby obniżenie średniego oprocentowania kredytów w euro do ok. 4,7%.

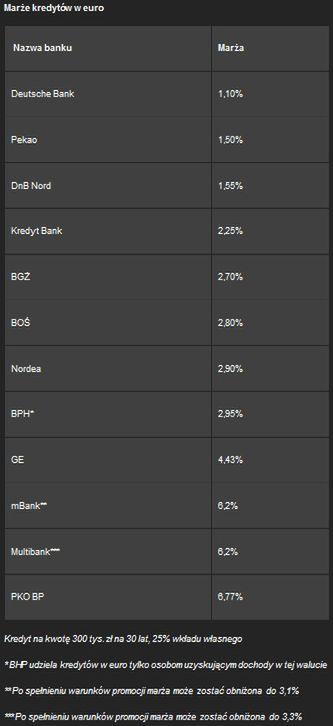

Expander sprawdził, w których bankach można uzyskać kredyt w euro oraz jaki jest poziom marż kredytowych. Osoba, która chce zaciągnąć kredyt w euro na kwotę 300 tys. zł, kupująca mieszkanie o wartości 400 tys. zł, może liczyć na marżę od 1,1% w Deutsche Banku. Ponadto marżę poniżej 2% oferują również Bank Pekao i DnB Nord. Natomiast najwyższą marżę wynoszącą aż 6,77% proponuje PKO BP. Wysoka marża (6,2%) dla kredytów w euro obowiązuje również w mBanku i Multibank chyba, że klient skorzysta z promocji (wtedy marża wyniesie odpowiednio 3,1% oraz 3,3%). Rozbieżność w wysokości marż jest więc bardzo duża.

Podejmując dziś decyzję o wyborze waluty kredytu należy pamiętać, że za kilka lat zloty zostanie zastąpiony euro. Wtedy kredyty udzielone w złotych staną się kredytami w euro. Marże kredytowe pozostaną jednak na poziomie przyjętym w umowie kredytowej. W rezultacie osoba, która zaciągnie obecnie kredyt w złotych z marżą wynoszącą 2% za kilka lat będzie spłacała kredyt w euro z taką właśnie marżą. Nie jest więc zbyt rozsądne zaciąganie kredytu w euro z marżą znacznie wyższą niż ta, jaką możemy obecnie uzyskać wybierając kredyt w złotych.

Przyjmijmy pesymistyczne założenie, że euro zostanie wprowadzone w Polsce za pięć lat. Dla uproszczenia wyliczeń załóżmy również, że stopy procentowe w Polsce i w strefie euro oraz kurs euro/złoty pozostaną na obecnym poziomie. Osoba, która zaciągnie kredyt w euro na kwotę 200 tys. zł z najniższą dostępną marżą, 1,1%, (oprocentowanie kredytu wynosi 3,83%) spłaci po 30 latach w sumie ok. 336,7 tys. zł kapitału i odsetek. Natomiast osoba, która zaciągnie kredyt w euro ze średnią rynkową marżą wynoszącą 2,95% (oprocentowanie kredytu wynosi 5,64%) spłaci w sumie 415,1 tys. zł.

Dla porównania osoba, która zaciągnie kredyt w złotych z marżą 2% (oprocentowanie kredytu wynosi 7,7%) przez pięć lat funkcjonowania złotego spłaci w sumie 85,5 tys. zł. Przez kolejnych 25 lat, kiedy będzie już w naszym kraju funkcjonowało euro, kredytobiorca – przy założeniu stałości stóp rynkowych - spłaci 319 tys. zł. W sumie spłaci więc prawie 405 tys. zł. To mniej niż wyniosła suma rat kredytu w euro, pamiętajmy jednak o przyjętych założeniach stałości oprocentowania i kursu walutowego. Wynik obliczenia dowodzi, że zastanawiając się dziś nad wyborem między złotym a euro należy większą wagę przywiązywać do poziomu marż niż obecnego oprocentowania kredytu.

Expander, Zespół Analiz