Listy z ZUS i przyszłe emerytury. Starość pod palmami? Tylko na fototapecie

O tym, że przyszli emeryci nie powinni czekać na starość pod palmami, wiedzą już wszyscy. Niektórzy mogą przeżyć poważny wstrząs, gdy list z ZUS uświadomi im, że nawet na swojskie jabłonie może zabraknąć. Wyjaśniamy, jak interpretować informacje rozsyłane przez Zakład.

Przyszłe emerytury i ich wysokość. Temat pojawia się nie tylko w debacie publicznej, ale i codziennych rozmowach Polaków z wyjątkową regularnością - co roku latem. To wtedy Zakład Ubezpieczeń Społecznych masowo rozsyła listy z prognozą emerytury.

Niby wiemy czego się spodziewać. Śmiesznie niskiej kwoty, za którą przeżyć można do "dziesiątego", no może "piętnastego". Na pewno nie do "pierwszego". I choć zdajemy sobie z tego sprawę, otwarcie koperty z charakterystycznym zielonym logiem ZUS i tak wymaga nadzwyczajnego spokoju. Perspektywa spędzenia ostatnich lat życia za 40, w porywach 50 proc. tego, co zarabialiśmy, nie wpływa dobrze na nasze samopoczucie.

1910 zł dla Marka, 1340 zł dla Anny

Niektórzy mają tę chwilę już za sobą. Dwoje czytelników podzieliło się z nami swoimi prognozami.

Niespełna 50 lat życia, w tym 28 w pracy. To Marek, który zaczynał na początku lat ’90 jako urzędnik najniższego szczebla. W trakcie swojej kariery uczestniczył m.in. w reformie samorządu i współtworzył jego obecną formę. Przeszedł wszystkie szczeble i pracuje jako kierownik wydziału w jednym z urzędów terenowych. Zarabia około 4400 brutto miesięcznie. 3100 zł na rękę. Do tego trzynastka i nieregularne nagrody.

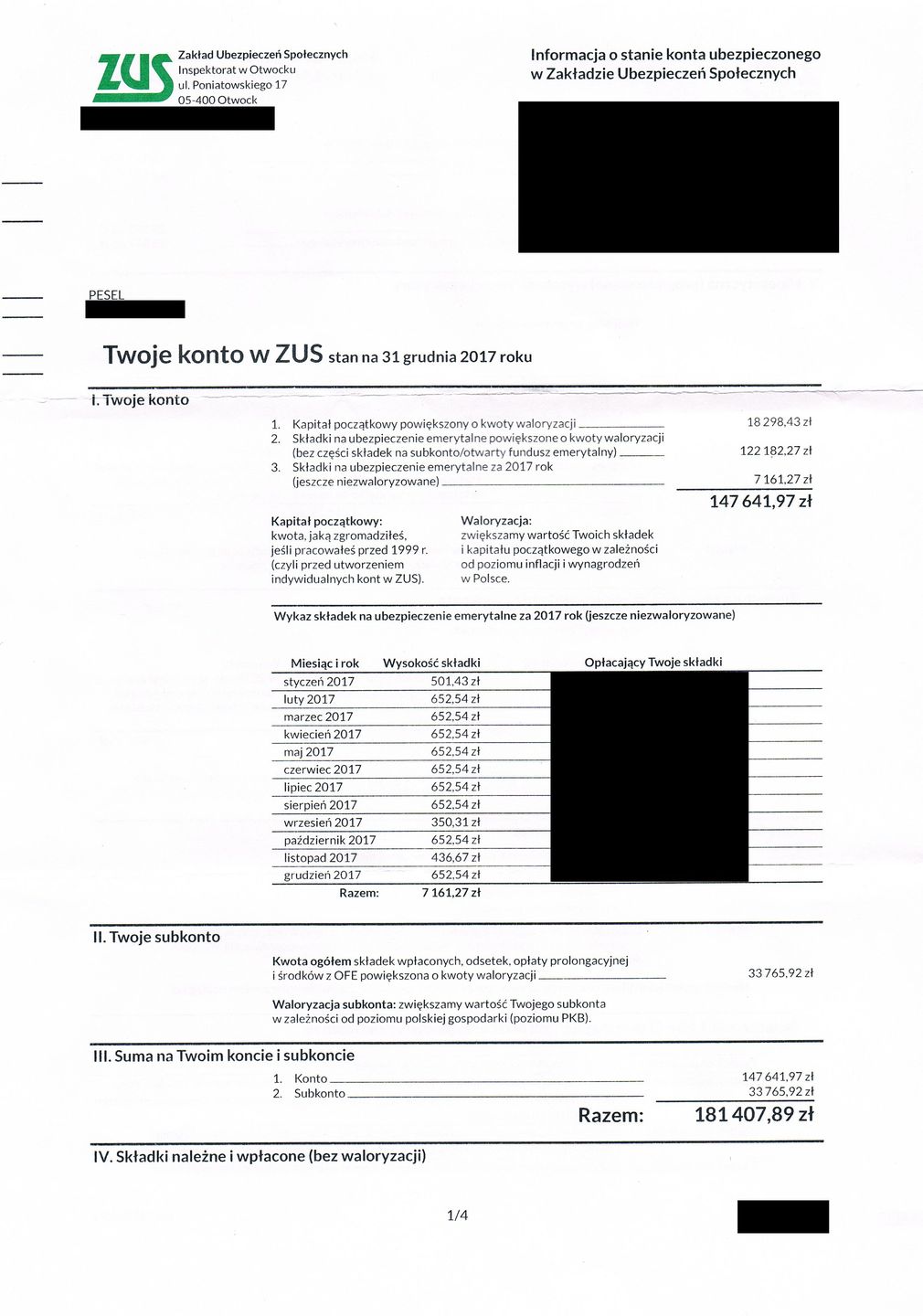

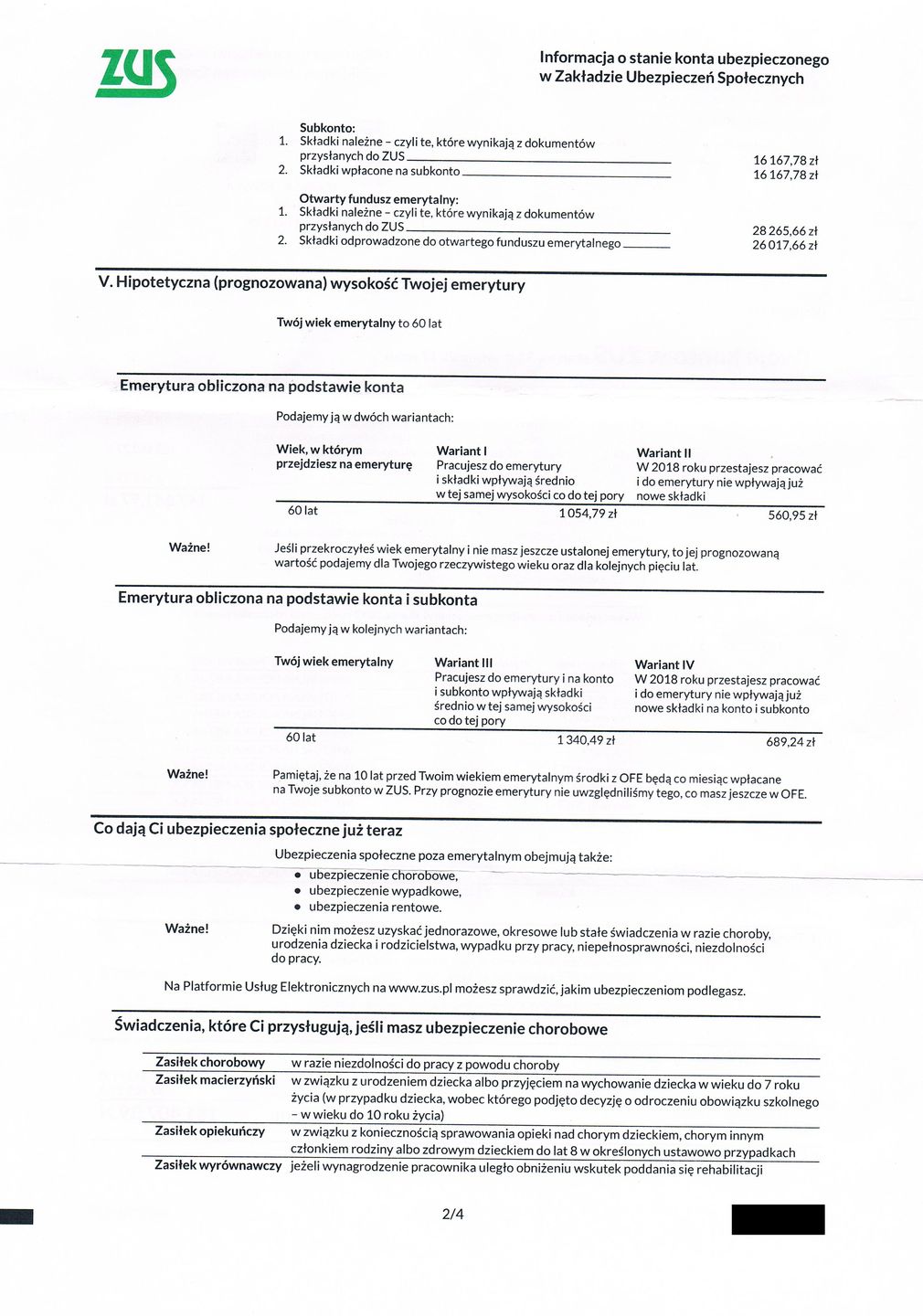

A co oferuje mu ZUS, jeśli będzie nieprzerwanie pracował do osiągnięcia wieku emerytalnego? Na dziś – 2308,48 zł brutto, czyli 1910 zł do ręki. Jest dobrze. 61 proc. dzisiejszej pensji. Ten dla wielu nieosiągalny wynik to skutek zebrania niemal 130 tys. zł kapitału początkowego. To plus pracy przed 1999 r.

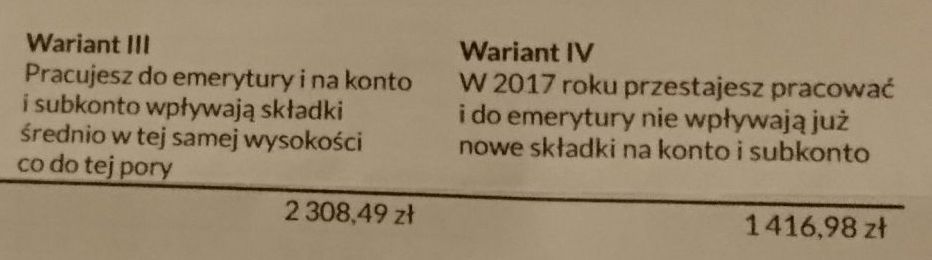

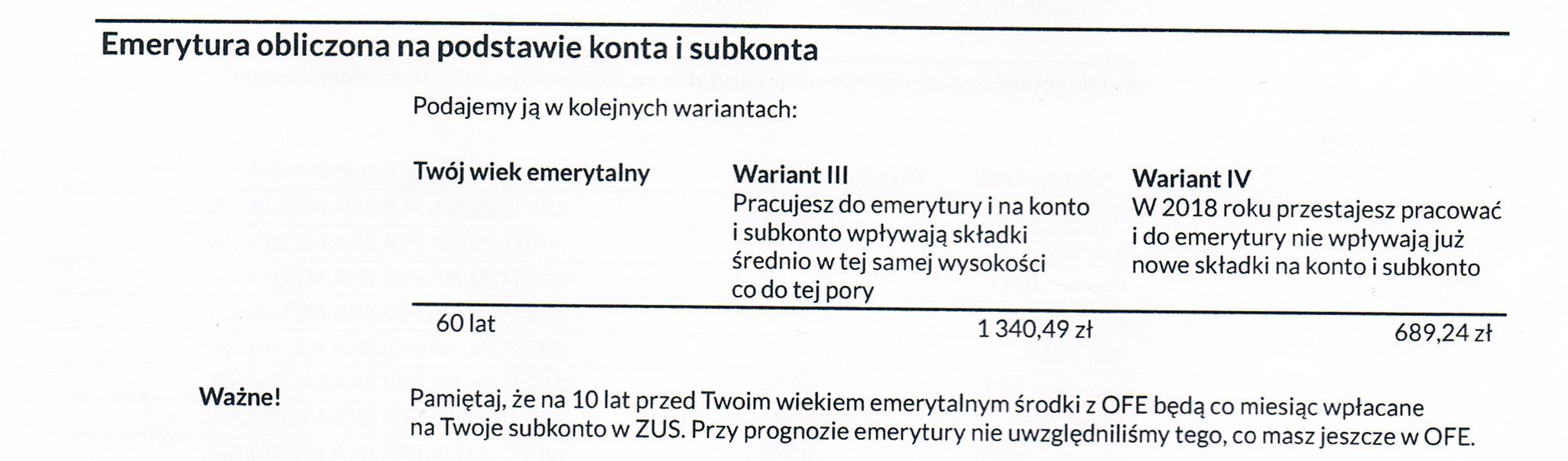

W dużo gorszej sytuacji jest 44-letnia Anna. Jest aktywna zawodowo od około 20 lat. Przed kluczowym 1999 r. zdołała zebrać niewiele ponad 18 tys. zł kapitału początkowego. Do tego ma 122 tys. zł składek na indywidualnym koncie emerytalnym, 16 tys. zł na subkoncie i niecałe 30 tys. zł w OFE. Jeśli będzie pracować do 60. roku życia, to w najbardziej optymistycznej wg obecnych wyliczeń ZUS wersji dostanie 1340,49 zł brutto. Mniej więcej… 30 proc. swojej dzisiejszej pensji.

Zakład w większości prognoz nie uwzględnił pieniędzy zebranych w OFE przez przyszłych emerytów. W większości, ponieważ na 10 lat przed osiągnięciem wieku uprawniającego do świadczenia środki zaczynają być sukcesywnie przelewane na subkonto. Osoby najbliższe tego momentu powinny zauważyć przyrost oszczędności na subkoncie w stosunku do lat poprzednich.

Zobacz też: Niska składka to niska emerytura

Tylko szacunki

Kwoty w przesyłanych przez ZUS listach to oczywiście tylko szacunki i tak należy je traktować. Nie sposób przyjąć założenia, że ktokolwiek przez najbliższe 10, 15 czy 20 lat nie otrzyma żadnej podwyżki. Do tego kwoty wyszczególnione w listach podlegają waloryzacji. I choć nie powinniśmy załamywać rąk nad otrzymywanymi listami, to warto poważnie zastanowić się nad dodatkowym źródłem utrzymania na starość. Od państwa możemy bowiem liczyć na darmowe leki po 75. urodzinach i świadczenie pielęgnacyjne, które emeryci nieco złośliwie nazywają "pieluchowym".

To wszystko jednak na pewno nie wystarczy na podróże do państw, gdzie rosną palmy. Za te kilkaset złotych, o ile zostaną w kieszeni po opłaceniu rachunków, nie pojedziemy nawet na Mazury odetchnąć świeżym powietrzem pod polską jabłonią. Warto pamiętać także, że prognoza nie uwzględnia inflacji. Ostatecznie kwota może być znacznie wyższa, ale jej siła nabywcza zbliżona do tej, którą obecnie posiada wpisana w liście kwota.

Warto pamiętać także, że kwoty wyszczególnione w liście to nie do końca fizyczne pieniądze. W końcu z wpłacanych dziś składek finansowane są świadczenia obecnych emerytów. Stany kont w ZUS powinniśmy traktować raczej jako wartość długu, której udzieliliśmy państwu. Pod zastaw naszej przyszłości. W imieniu państwa na starość ZUS zwróci nam te pieniądze, a jeśli pożyjemy dłużej niż zakłada prognoza, jeszcze "zarobimy".

I choć za to, co znajduje się w listach, psy wieszane są na Zakładzie Ubezpieczeń Społecznych, to nie on jest głównym winowajcą bieda-emerytur. W końcu nie powinno karać się posłańca za to, że przynosi złe wieści. Winnym jest sama konstrukcja systemu emerytalnego ze zdefiniowaną składką, nie świadczeniem. Tym samym winnych należy szukać wśród jego twórców i wszystkich "reformatorów".

Jak czytać list od ZUS?

Jeśli już dostaniemy list od ZUS, warto spokojnie go przeczytać. Skoro i tak ma zawieść nas pod względem przyszłej emerytury, to chociaż wykorzystajmy go do sprawdzenia uczciwości szefa. Ale po kolei.

Część pierwsza listu podzielona jest na sekcje i punkty. W pierwszych trzech punktach znajdziemy informacje o łącznej wysokości składek opłaconych w całej naszej karierze.

- "Kapitał początkowy" – tu kwota pojawi się tylko w przypadku osób, które pracowały i były ubezpieczone przed 1999 r. Te pieniądze podlegają waloryzacji.

- Punkt drugi to całkowita wartość składek wpłaconych do ZUS od stycznia 1999 r. do grudnia 2017 r.

- Ostatni z punktów dotyczy tego, ile w całym 2017 r. do Zakładu pieniędzy przelał nasz pracodawca. Poniżej kwota rozbita jest na poszczególne miesiące Jeśli w którymś z nich pojawi się "0", a pracowaliśmy, powinniśmy usłyszeć dzwonek alarmowy. Najpewniej pracodawca nas oszukał i nie zapłacił należnych składek.

Poniżej znajdziemy informacje o stanie subkonta. O ile je posiadamy. Powstały bowiem w maju 2011 r. i posiadają je tylko osoby urodzone po 1968 r. lub starsze, ale należące do OFE. Subkonta pojawiły się przy reformie OFE – dziś leżą na nich środki gromadzone w II filarze. Może być to 7,3 proc. naszej składki lub 4,39 proc., jeśli pozostałe 2,92 proc. chcemy wysyłać do OFE.

Co istotne, pieniądze z subkonta są "nasze". Mogą być dziedziczone i podlegają waloryzacji w oparciu o wskaźnik dynamiki PKB, nie inflacji. Z jednym zastrzeżeniem – nawet jeśli gospodarka się "zwija", waloryzacja nie może być ujemna.

Kolejna strona to dokładne wskazania, ile pieniędzy mamy na subkoncie, a ile w OFE. Po lekturze wszystkich powyższych, docieramy do clue całego listu. Prognozy przyszłej emerytury – ze wszystkimi zastrzeżeniami.

Powinniśmy skupić się w zasadzie tylko na wariancie trzecim, bowiem to on najpewniej zostanie zastosowany w większości przypadków. Każda osoba, która ma 10 lub mniej lat do emerytury, powinna mieć z każdym kolejnym rokiem emeryturę wyższą nie tylko o dodatkowe składki, ale i oszczędności z OFE przekierowywane na subkonto w ZUS.

W przypadku tegorocznych listów trzeba zauważyć jedną ważną zmianę – wiek emerytalny. Do wyliczeń zastosowano już ten po obniżce. 60 lat dla kobiet i 65 dla mężczyzn

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl