Nie spłacasz kredytu? Rób to z głową

Firmy od kilku miesięcy zwalniają albo obcinają wynagrodzenia, waluty poszybowały w górę, a banki natychmiast tam, gdzie mogły, podniosły oprocentowanie i koszty obsługi rachunków, kart, a zwłaszcza kredytów. Efekt - natychmiast przestaliśmy spłacać nasze zobowiązania.

Firmy od kilku miesięcy zwalniają pracowników albo obcinają im wynagrodzenia, waluty poszybowały w górę, a banki natychmiast tam, gdzie mogły, podniosły oprocentowanie i koszty obsługi rachunków, kart, a zwłaszcza kredytów. Efekt - coraz więcej osób ma kłopoty ze spłatą swoich rat kredytowych.

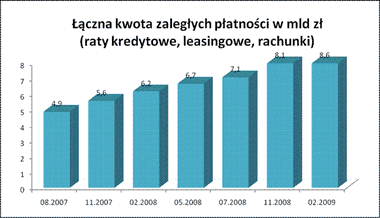

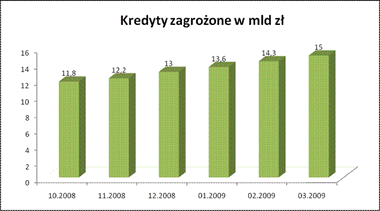

Tylko w ciągu ostatnich trzech miesięcy 2008 roku bankom przybyło 3,1 mld zł zagrożonych kredytów. W sumie na koniec ubiegłego roku mieliśmy problemy ze spłaceniem pożyczek na sumę 31,6 mld zł!

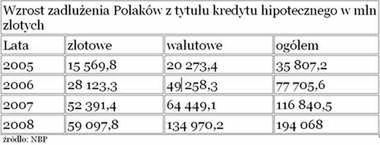

Specjaliści Narodowego Banku Polskiego nie są zbyt odkrywczy, podając w swoich raportach, że największe spustoszenia w naszym portfelu poczyniły kredyty hipoteczne denominowane we frankach szwajcarskich. Według danych NBP do niedawna stanowiły one aż 96 proc. wszystkich udzielanych w naszym kraju kredytów w walutach obcych.

Za sprawą gwałtownie tracącego na wartości złotego w ciągu kilku miesięcy ubiegłego roku rata kredytu we frankach zaciągniętego na 30 lat na mieszkanie warte 300 tys. zł wzrosła z 1740 zł do ponad 2 tys. zł. Różnica spora, biorąc pod uwagę obecną sytuację na rynku i kiepskie rokowania na przyszłość.

Paradoksy hipoteki

Co ciekawe, mimo że raty kredytów hipotecznych opiewają na zdecydowanie najwyższe kwoty, to akurat te zobowiązania spłacamy zdecydowanie najsumienniej.

_ Dlaczego tak się dzieje? _ - zastanawia się Justyna Szafraniec, dyrektor departamentu komunikacji i analiz Finamo. _ Otóż utrata lokum dla wielu Polaków, tak przywiązanych do tradycji, byłaby osobistą tragedią. Własny dom czy też mieszkanie dają nam poczucie niezależności i są wyznacznikiem statusu. Inna sprawa, że kredyty hipoteczne w ostatnich latach zaciągali głównie ludzie młodzi, przedstawiciele klasy średniej lub osoby do niej aspirujące - wykształceni, pełni werwy specjaliści, którzy ze znalezieniem pracy mają zdecydowanie najmniej problemów _ - wyjaśnia.

Inny paradoks dotyczący kredytów hipotecznych jest taki: mimo iż są to zobowiązania na setki tysięcy złotych, to banki wykazują o wiele więcej zrozumienia dla klientów, borykających się z problemami finansowymi niż w przypadku kredytów ratalnych, gotówkowych czy kart kredytowych. Jest tylko jeden warunek - trzeba odpowiednio szybko usiąść z przedstawicielami banku do rozmów.

_ Zasada jest taka, że nie można czekać do ostatniej chwili, to znaczy do momentu, kiedy bank po kilku monitach szykuje się do odzyskania należności na drodze sądowej _ - dowiadujemy się w jednych oddziałów banku Millennium.

Czego możemy się spodziewać po zgłoszeniu do banku? Większość z nich w takich wypadkach nie ma ustalonej ścieżki załatwiania takich spraw i każdą rozpatruje indywidualnie. Najwięcej wygrają klienci, którzy uczciwie przedstawią sytuację i pójdą "na współpracę" z bankowcami.

_ Mamy kilka sposobów rozwiązania tego typu problemów _ - mówi Grzegorz Adamski z Banku Zachodniego WBK. Płynie rzeka (pieniędzy), płynie

Chcąc przywrócić nam płynność finansową, bankowcy mogą nam zaproponować:

- Wydłużenie okresu kredytowania, a więc obniżenie wysokości raty - jest to dobre rozwiązanie dla wszystkich, którzy zaciągnęli kredyt na okres nie dłuższy niż maksymalny oferowany w banku albo spłacają go już dłuższy czas. Oszczędności mogą sięgać wówczas kilkuset złotych, a ich wysokość zależy od wielkości zobowiązania i terminu spłaty.

- Wakacje kredytowe - to kilka miesięcy w roku, gdy płacimy tylko odsetki bez kapitału. Tę metodę polecamy osobom, które spłacają kredyt od kilku lat; wówczas rata kapitałowa jest dość wysoka, a odsetki niewielkie.

- Poszukanie współkredytobiorcy, który przystąpi do kredytu i uzupełni swoim wkładem brakującą część raty; to dość częste rozwiązanie, ale stosowane nieoficjalnie, gdy dzieci proszą rodziców o pożyczenie pieniędzy na ratę. Bank może zaproponować sformalizowanie tej metody przez objęcie rodziców umową, wówczas będą oni występować jako współkredytobiorcy.

- Zmiana rat na równe - wszyscy, którzy zdecydowali się na spłatę w transzach malejących, mogą na tym skorzystać nawet kilkaset złotych miesięcznie. W niektórych wypadkach (kredyty opiewające na duże sumy, zaciągnięte stosunkowo niedawno) przy jednoczesnym wydłużeniu okresu kredytowania rata może być niższa nawet o 500-1000 zł. Dobra wiadomość jest taka, że każda z tych metod jest dobra i pozwala obniżyć wysokość raty. Zła: wszystkie wymagają albo podpisania aneksu, albo zupełnie nowej umowy. Niekiedy może to oznaczać, że będziemy musieli załatwiać wszystkie formalności związane z ubieganiem się o kredyt, a więc przedstawić oświadczenia o zarobkach, wypisy z hipoteki, dokument od rzeczoznawcy o wartości nieruchomości. Czy warto od nowa rozpoczynać procedury kredytowe? Zdecydowanie tak, stawka toczy się przecież o wymarzony dom lub mieszkanie, w które na dodatek zainwestowaliśmy już pieniądze.

Jednak wbrew powszechnym opiniom banki bardzo niechętnie dążą do przejęcia nieruchomości swoich kredytobiorców.

_ Robią to tylko wtedy, gdy nie mają wyjścia _ - mówi Aleksandra Pogorzelska, dyrektor ds. produktów bankowych Goldenegg Niezależni Doradcy Finansowi. _ Czas i koszty odzyskiwania należności przez skierowanie sprawy do sądu i egzekucję komorniczą powodują, że bankowi łatwiej ułożyć się z klientem _ - tłumaczy.

Małe długi, wielka determinacja

Co zrobić, gdy nie radzimy sobie ze spłatą zaległych należności w nieco mniejszej skali niż kredyty hipoteczne? Procedury są podobne, ale ich skuteczność zdecydowanie mniejsza. Niektóre banki w przypadku zagrożonych niespłacaniem kredytów gotówkowych, ratalnych czy kart kredytowych w ogóle nie przewidują możliwości układania się z klientem. Trudno wówczas o jakąkolwiek rozmowę, bo w oddziale usłyszymy, że rata musi być na czas, bo sprawą zajmie się windykacja.

_ Wynika to stąd, że mniejsze kwoty o wiele łatwiej wyegzekwować _ - tłumaczy pan Andrzej, były szef windykacji jednego z dużych polskich banków. _ Poza tym działy wyspecjalizowane w odzyskiwaniu przeterminowanych płatności działają na zupełnie innych zasadach. Wiele instytucji wobec najbardziej opornych dłużników bez skrupułów ucieka się do metod na pograniczu prawa _ - mówi bez ogródek.

Na porządku dziennym są pogróżki i zastraszanie. Gdy klient odbiera telefon, może usłyszeć, że już nigdy w żadnym banku nie dostanie kredytu, bo jego dane trafiły właśnie do Biura Informacji Kredytowej albo Krajowego Rejestru Długów.

_ To nieważne, że większość klientów nie ma zupełnie pojęcia, czym zajmują się te instytucje _ - mówi pan Andrzej. _ Ich nazwy i tak działają na dłużników mobilizująco _ - dodaje.

Gdy rozmowy telefoniczne nie skutkują, na dłużników może być wywierana presja fizyczna... Na szczęście nie w sensie dosłownym.

_ Po prostu pracownicy windykacji terenowej to zwykle bardzo postawni młodzi mężczyźni _ - tłumaczy pan Andrzej.

Bywa, że niektóre banku zupełnie nie zawracają sobie głowy dłużnikami. Zaległe płatności sprzedają firmom wyspecjalizowanym w odzyskiwaniu długów i wtedy klienci nie rozliczają się już bankiem, a bezpośrednio z windykatorem. Gdy zaciska się pętla...

Na szczęście z każdej sytuacji można znaleźć wyjście. Jednak i tu obowiązuje zasada, że im wcześniej zabierzemy się za wyjaśnienie sprawy, tym lepiej. Gdy przeczuwamy albo mamy już pewność, że będziemy mieć problemy ze spłatą rat czy karty kredytowej, nie czekajmy na ostatnią chwilę.

Co powinieneś zrobić, gdy zaciska się pętla?

- Mimo wszystko sprawdź, czy bank nie zaproponuje ci jakiegoś sensownego rozwiązania. Wiele zależy od dobrej woli pracownika banku. Może się okazać, że podobnie jak w przypadku kredytu hipotecznego rozwiązaniem będzie wydłużenie okresu kredytowania i przez to obniżenie wysokości miesięcznej raty.

- Jeśli masz na karku kilka pożyczek, sprawdź ofertę kredytów konsolidacyjnych. Na rynku niektóre banki oferują je bez zabezpieczenia hipotecznego do sumy 100 tys. zł. Tego typu pożyczki mają długie okresy kredytowania, w efekcie zamiast kilku spłacamy jedną ratę, która może obniżyć nasze miesięczne zobowiązania nawet o 70 proc.

- Zacznij od przejrzenia umowy kredytowej. Może okazać się, że jesteś ubezpieczony na wypadek utraty pracy lub przejściowej niezdolności do jej wykonywania. Jeśli tak jest, zgłoś się do banku. Ubezpieczyciel jest zobowiązany opłacać raty za ciebie (zwykle nie dłużej niż rok).

- Jeśli brałeś kredyt na samochód, zastanów się, czy go nie sprzedać albo zamienić na mniejszy, by spłacić, jeśli nie cały, to przynajmniej częściowo dług.

- Jeśli masz taką możliwość, poproś najbliższych o pomoc. Możesz pożyczyć pieniądze na jedną ratę lub kilka albo na spłacenie całego zobowiązania. Naprawdę nie warto sobie psuć historii kredytowej i zadzierać z bankiem.

AB, wp.pl