Niższe oprocentowanie po przeniesieniu karty z innego banku

Planując zmianę karty kredytowej warto skorzystać z opcji przeniesienia. Zachęca do tego uproszczona procedura i mniejsza liczba potrzebnych dokumentów – wynika z analizy firmy Expander – Niezależny Doradca Finansowy.

Planując zmianę karty kredytowej warto skorzystać z opcji przeniesienia. Zachęca do tego uproszczona procedura i mniejsza liczba potrzebnych dokumentów – wynika z analizy firmy Expander – Niezależny Doradca Finansowy.

Banki przygotowują ponadto ciekawe promocje - w Kredyt Banku i Multibanku aż przez rok oprocentowanie wynosi mniej niż 10%. Osoby, które nie są zadowolone ze swojej karty kredytowej, mogą w prosty sposób przenieść jej rachunek do innego banku. Banki stosują różnego rodzaju ułatwienia i promocje zachęcające do rezygnacji ze starej karty na rzecz nowej. Nową kartę banki wyposażają w taki sam, a czasem nawet nieco większy limit kredytowy, niż posiada obecna karta. W takiej procedurze bank polega bowiem na wyliczeniu zdolności kredytowej dokonanej przez swojego poprzednika. Jeśli na starej karcie jest zadłużenie, którego klient nie chce od razu spłacać, to często istnie możliwość przeniesienia tego zadłużenia na nową kartę. Bank wydający nowy „plastik” spłaca w takiej sytuacji zadłużenie na starej karcie, a klient reguluje tę kwotę regulował już na karcie nowej.

Podstawową zaletą przeniesienia, w porównaniu ze standardową procedurą ubiegania się o kartę, jest uproszczona i przyspieszona procedura jej przyznania. Różnica w procesie polega przede wszystkim polega na tym, że przy wniosku o przeniesienie klient zwykle nie musi przedstawiać zaświadczenia o wysokości osiąganych dochodów. Najczęściej wystarczą wyciągi wydane do starej karty kredytowej. Na nich znajduje się bowiem informacja o wysokości przyznanego i wykorzystanego limitu kredytowego. Jest to o tyle istotne, że zwykle klient otrzymuje taką samą wysokość kredytu, jak na karcie przenoszonej.

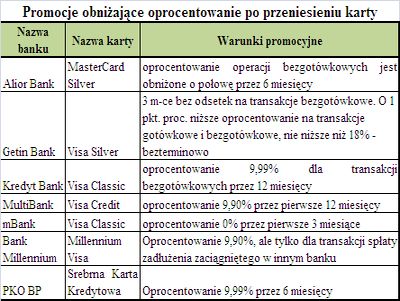

Promocyjne oprocentowanie

Przenosząc kartę można jednak zwykle uzyskać korzystniejsze warunki niż składając standardowy wniosek. Z analizy Expandera wynika jednak, że obniżone oprocentowanie obowiązuje zwykle tylko kilka miesięcy, po których wraca do standardowego poziomu. Najdłużej, bo aż 12 miesięcy, z promocyjnych warunków mogą korzystać klienci przenoszący karty do Kredyt Banku i Multibanku. W tym pierwszym oprocentowanie operacji bezgotówkowych jest obniżane do 9,99%, a w drugim do 9,90%. Zdarzają się również oferty, w których bank obniża oprocentowanie do zera. Tak jest w mBanku i Getin Banku. Promocja trwa jednak tylko 3 miesiące. Ponadto obniżki oprocentowania dla przenoszonych kart stosuje również Alior Bank (obniżka o połowę na 6 miesięcy) oraz PKO BP (9,90% przez 6 miesięcy).

Ciekawy chwyt Getin Banku

Klienci powinni jednak dokładnie sprawdzać warunki promocji. Przykładowo, Getin Bank zapewnia, że osobom przenoszącym kartę zaoferuje o 1 pkt proc. niższe oprocentowanie niż na starej karcie. Brzmi dobrze. Na stronie internetowej, gdzie można o tym przeczytać bank nie podaje jednak, że oprocentowanie na nowej karcie nie może być niższe niż 18%. Jeśli więc klient będzie przenosił kartę z oprocentowaniem wynoszącym np. 19,90%, to uzyska oprocentowanie 18,90%. Tymczasem gdyby ubiegał się na normalnych warunkach (nie na zasadzie przeniesienia) o kartę Visa Silver w Getin Banku, otrzymałby oprocentowanie na poziomie 18%, czyli niższe.

Przenosząc kartę można podwyższyć limit kredytu

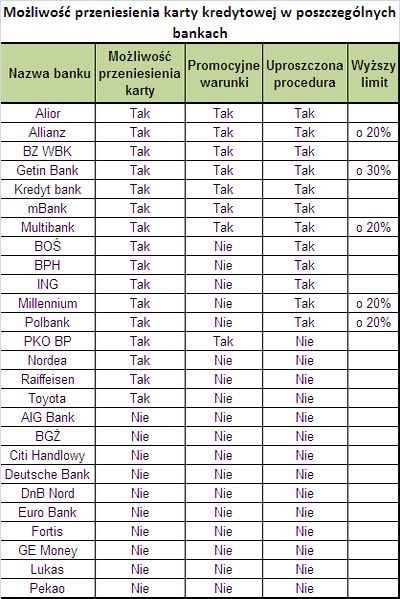

Przenosząc się do innego banku klient zwykle otrzymuje limit kredytowy w takiej samej wysokości, jak na starej karcie. Pięć banków jest jednak gotowych przyznać wyższy limit. W Getin Banku o 30%, a w Allianz Banku, Multibanku, Banku Millennium i Polanku –o 20%. Wyższą kwotę limitu kredytowego można oczywiście uzyskać w każdym banku, jeśli poprzedni limit nie w pełni wykorzystywał zdolność kredytową wnioskodawcy. Podobnie będzie, jeśli od czasu uzyskania poprzedniej karty zwiększyła się wysokość dochodów wnioskodawcy, a nie wzrosły obciążenia.

Starając się o podwyższenie limitu ponad kwotę oferowaną w ramach przeniesienia trzeba jednak liczyć się z tym, że w takiej sytuacji banki szczegółowo badają zdolność kredytową wnioskodawcy. Mogą więc wymagać przedstawienia zaświadczenia o dochodach. Ponadto istnieje pewne ryzyko, że mimo dodatkowych formalności limitu i tak nie uda się podnieść. Dotyczy to sytuacji, gdy karta będzie przenoszona z banku, który stosunkowo liberalnie oblicza zdolność kredytową, do takiego który jest w tym zakresie ostrożny.

Wyciągi nie zawsze wystarczą

Udając się do banku, by złożyć wniosek o przeniesienie rachunku karty trzeba ze sobą zabrać wyciągi ze starej karty. W zależności od banku może to być tylko ostatni (np. PKO BP, Polbank) lub trzy ostatnie wyciągi (np. Millennium, Bank BPH). Oprócz tego zawsze niezbędne jest okazanie dokumentu tożsamości, a niekiedy nawet dwóch, jak np. w PKO BP. Oprócz tego bank może wymagać podpisania oświadczenia, w którym klient deklaruje wysokość osiąganych dochodów. Teoretycznie klient może w nim napisać dowolna kwotę. Nie warto jednak swoich dochodów zawyżać, gdyż banki kontaktują się z pracodawcą i potwierdzają takie informacje. Może być również wymagane przedstawienie wyciągu z konta bankowego. Nie wszystkie stosują uproszczoną procedurę przeniesienia karty. Tak jest np. w Banku Nordea czy Raiffeisen Banku, które co prawda umożliwią przenoszenie karty, ale nie stosują w tym przypadku uproszczonej procedury.

Jarosław Sadowski, wsp. Jerzy Węglarz

Expander – Niezależny Doradca Finansowy