Odwilż na rynku kredytów hipotecznych

Na rynku kredytów hipotecznych odwilż. Banki, jeszcze kilka miesięcy temu niechętne do pożyczania na zakup mieszkań czy domów, z mniejszą rezerwą podchodzą do osób poszukujących pieniędzy na zakup nieruchomości.

Wracają do reklamowania kredytów hipotecznych (Nordea, Millennium, PKO BP czy Polbank EFG). Trzeci już miesiąc śmielej ogłaszają promocje, rezygnują z prowizji i obniżają marże. Co jednak najważniejsze, akceptują o wiele więcej wniosków kredytowych niż jeszcze kilka tygodni temu. W listopadzie powrót do aktywnego finansowania nieruchomości zapowiedziały oficjalnie: Polbank EFG, BRE Bank (mBank, MultiBank) Millennium i BZ WBK. Natomiast ceny obniżyli w ostatnich tygodniach: Polbank BOŚ, BNP Paribas Fortis, Euro Bank, DnB Nord, Multibank i mBank, Dom Bank, Metrobank. Jednocześnie Millennium i Polbank zliberalizowały warunki kredytowania deweloperów - wynika z danych zebranych przez Niezależnego Doradcę Finansowego Gold Finance.

Otwartość banków nie trafia w próżnię. Na rynku widać wzrost popytu na kredyty mieszkaniowe. Swoje robią tu informacje o bardziej liberalnej polityce kredytowej banków, ale nie tylko. Wielu klientów okrzepło w nowej sytuacji po wybuchu kryzysu. Nabrawszy przekonania, że ich kondycja finansowa istotnie się nie pogorszy, a jednocześnie ceny mieszkań dalej gwałtownie nie spadną, znów śmielej podejmują próby wyprowadzenia się na swoje lub zamiany mieszkania na większe.

Co nowego: Tańsze kredyty z niższym wkładem w Polbanku

W Polbanku marżę niższą o 0,3 pkt proc. zapłacą osoby kredytujące co najmniej 70 proc. wartości nieruchomości w złotych i euro. Dla kwoty 300 tys. zł i więcej marża w złotówkach wyniesie 3,4 pkt proc., a dla euro będą to 4 pkt proc. W obydwu przypadkach marżę można jeszcze obniżyć o 1 pkt proc., jeśli klient zdecyduje się przelewać do Polbanku wynagrodzenie. Do końca listopada nie ma prowizji. Bezpłatna jest także wycena nieruchomości przez rzeczoznawcę.

W mBanku i MultiBanku od listopada zainteresowani kredytem w euro zapłacą o 0,5 pkt proc. niższą marżę. W efekcie, dla kredytu na całość nieruchomości w euro, marża wyniesie 3,2 proc., a przy wkładzie własnym w wysokości 30 proc. wartości nieruchomości będzie to 2,9 proc. Marże dla kredytów w euro są obecnie w mBanku, jak i w MultiBanku, niższe niż dla pozostałych walut obcych. Są również niższe niż dla złotego.

Eurobank wprowadził promocję kredytów hipotecznych "Niski Procent". Po ustaleniu marży początkowej w zakresie od 1,5 proc. do 3,5 proc. klient ma możliwość uzyskania obniżek marży w zamian za:

- konto on-line z wpływem wynagrodzenia - obniżka o 0,1 pkt. proc. - ubezpieczenie na życie niezależnie od pakietu (również miesięczne) - obniżka marży o 0,3 pkt. proc.

Z kolei prowizja może być obniżona w zależności od pakietu ubezpieczenia od utraty pracy od 0,25 pkt. proc. do 1 pkt. proc. Zostały również wprowadzone pakiety ubezpieczeń na życie i od utraty pracy na krótsze okresy: 1 roku i 2 lat. Ubezpieczenie od utraty pracy staje się nieobowiązkowe po okresie 3 lat (jeśli zostanie zastosowane w danym kredycie, jest to ubezpieczenie dobrowolne).

Hipoteczne ramię Getin Banku - DomBank oraz należący do Noble Banku Metrobank pod koniec listopada obniżyły marże odsetkowe o 0,6 pkt. proc. Obecnie najlepsi klienci mogą uzyskać w obu bankach minimalne oprocentowanie w wysokości 7,9 proc.

Z kolei DnB Nord w połowie listopada zaproponował dla kredytów w euro w pierwszym roku ich spłacania marżę odsetkową w wysokości 1,6 proc. Marżę można utrzymać, jeśli klient przeniesie konto do banku na minimum 5 lat i będzie je zasilać kwotą co najmniej 5000 zł. W grę wchodzi również zasilenie konta oszczędnościowego kwotą minimum 40 tys. zł. Wśród warunków składających się na zbicie marży są również do wykorzystania pakiety ubezpieczenia na życie z funduszem kapitałowym z miesięcznymi składkami od 200 zł. Dla kredytów w złotych minimalna marża do osiągnięcia w ten sposób wynosi 1,75 proc. Bank Ochrony Środowiska obniżył oprocentowanie kredytu hipotecznego. Promocja potrwa do końca roku. Dla kredytów w złotych marża obniżona została o 0,5 pkt. proc., natomiast w przypadku kredytów walutowych o 0,3 pkt. proc. Tańszy kredyt hipoteczny w BOŚ można otrzymać m.in. po założeniu Konta Wyjątkowego i zadeklarowaniu stałych miesięcznych wpływów w wysokości co najmniej 3 tys. zł. Bank wymaga także ustanowienia dwóch

stałych zleceń bądź poleceń zapłaty (jedno z nich może obsługiwać spłatę kredytu). Promocyjne marże dla kredytów złotowych, w zależności od wkładu własnego klienta, wynoszą od 1,8 do 3,3 pkt. procentowego powyżej WIBORu. W przypadku kredytów udzielanych w dolarach lub euro najniższa marża wynosi 3,5 pkt. procentowego.

Z kolei od 9 listopada Raiffeisen Bank zliberalizował oczekiwania co do wkładu własnego klienta. Bank gotów jest pożyczyć w złotych już na 85 proc. wartości nieruchomości, podczas gdy wcześniej było to 75 proc. Dla kredytów w euro klient może uzyskać 80 proc. zamiast wcześniejszych 75 proc. Jednocześnie bank obniżył wymaganie co do minimalnego dochodu dla ubiegających się o kredyt w euro z 5000 do 3000 zł. Maksymalny wiek kredytobiorcy w momencie ukończenia spłaty rat wzrósł z 65 do 70 lat.

Pod koniec października BNP Paribas Fortis zaoferował minimalną marżę dla kredytu mieszkaniowego w kwocie od 500 tys. zł: 2,9 proc. wobec poprzedniej od 4,5 proc. Wysokość marż przy kredytach nie większych niż 500 tys. zł ustalana jest indywidualnie i uzależniona od kwoty kredytu. Bank obniży poziom tej marży klientom, którzy zdecydują się jednocześnie na zakup ubezpieczenia od ryzyka utraty pracy, ryzyka całkowitej niezdolności do pracy spowodowanej wypadkiem lub chorobą, ryzyka pobytu w szpitalu czy assistance medycznego. W efekcie marża może również spaść do poziomu 2,9 proc. Dodatkowo klienci posiadający już lub otwierający wraz z kredytem konto osobiste mogą skorzystać z 50 proc. zniżki na zakup ubezpieczenia nieruchomości stanowiącej zabezpieczenie spłaty kredytu. Zwolnieni zostają także z opłat za wydanie i użytkowanie karty kredytowej w pierwszym roku.

Kolejny bank w programie Rodzina na Swoim

Mijający miesiąc przyniósł też dobrą wiadomość zainteresowanym kredytem z dopłatą państwa do odsetek. Grono banków oferujących kredyt w ramach programu Rodzina na Swoim wzrosło już do 15 instytucji. 16 listopada taki kredyt zaproponował Lukas Bank. Umowę z Bankiem Gospodarstwa Domowego, odpowiedzialnym za program RnS, mają podpisaną również: Alior Bank, Bank BPH, Citi Handlowy, PKO BP, Pekao, Bank Pocztowy, Bank Polskiej Spółdzielczości, Bank Zachodni WBK, DomBank Hipoteczny, Euro Bank, Gospodarczy Bank Wielkopolski, Mazowiecki Bank Regionalny, Noble Bank, Pekao Bank Hipoteczny.

Jak deklaruje Lukas Bank, jego kredyt z programu z dopłatą w zakresie marż, prowizji i opłat ma identyczne warunki jak standardowy kredyt hipoteczny. Ponadto Lukas zwalnia klientów z prowizji w pierwszych tygodniach od wdrożenia oferty. Zwraca jednocześnie uwagę, że istnieje możliwość uzyskania wyższej zdolności kredytowej niż przy tradycyjnym kredycie hipotecznym w przypadku, gdy klient skorzysta z opcji malejących rat. - Przykładowo dla rodziny z jednym dzieckiem, biorącej kredyt na 30 lat w wysokości 250 000 zł, z oprocentowaniem 6,57 proc., przy wkładzie własnym na poziomie co najmniej 10 proc. i przy skorzystaniu z ubezpieczenia na życie, wysokość dopłat wyniesie w pierwszym roku około 7 700 zł - zachwala kredyt Rodzina na Swoim przedstawiciel Lukas Bank.

Przy okazji warto przypomnieć, że akceptowane do tej pory w programie ceny metra kw. dofinansowywanego mieszkania od przyszłego roku zostaną obniżone. Jak deklarował 6 listopada Piotra Styczeń, wiceminister infrastruktury, w Warszawie zamiast obecnych 7,7 tys. zł za m. kw., od przyszłego roku akceptowana będzie cena ok. 7,1 - 7,2 tys. zł. Obniżki maksymalnej ceny m. kw. mieszkania, które może znaleźć się w programie Rodzina na Swoim, mogą dotknąć też czterech innych aglomeracji - informował Piotr Styczeń. Poza stolicą najwyższe stawki mają obecnie: Bydgoszcz i Toruń - 7 121 zł, Poznań - 7 063 zł, Wrocław - 6 655 zł, Olsztyn - 6 474 zł, Kraków - 6 055 zł, Łódź - 6 043 zł.

Minister zapowiedział także, że od połowy przyszłego roku na kilka lat z programu może wypaść rynek wtórny. Do Rodziny na Swoim mają być natomiast dopuszczone osoby samotne. Dopłaty dla nich dotyczyłyby jednak nie 50, lecz np. 30 m. kw. Co najważniejsze, minister oficjalnie zaprzeczył, aby program Rodzina na Swoim miał być zawieszony. Warto więc brać go poważnie pod uwagę przy planowaniu zakupu mieszkania na kredyt. Jeśli oczywiście o kredyt stara się małżeństwo lub osoba samotnie wychowująca dziecko i jeśli nie są właścicielami nieruchomości. Kredytowany jest zakup mieszkania, którego maksymalna powierzchnia nie przekracza 75 m kw. (dopłaty są tylko dla 50 m. kw.) oraz dom, którego powierzchnia użytkowa nie przekracza 140 m. kw. (dopłaty są tylko dla 70 m. kw.) Ceny mieszkań czy domów nie mogą być wyższe, niż podane w programie (do wglądu na stronie internetowej Banku Gospodarstwa Krajowego).

Rodzina na Swoim najtaniej w Banku Polskiej Spółdzielczości

W naszym porównaniu najmniejszą ratę dla kredytu na 280 tys. zł przy zakupie 50 metrowego mieszkania za 350 tys. zł zapłaciłby klient Banku Polskiej Spółdzielczości. W BPS przez pierwszych 8 lat (pod warunkiem nie zmieniania się stóp procentowych) można go obsłużyć ratą w wysokości 850 zł. Kwota między 1000 a 1100 zł wystarczy na spłatę raty w Euro Banku, Lukas Banku i PKO BP, a w trakcie dopłat jest o ok. 700 zł niższa, niż po zakończeniu dofinansowania. Różnice między ratami z dopłatą i bez bardzo mocno się różnią w zależności od banku. W naszym przykładzie najczęściej jest to ok. 36-40 proc. W skrajnych przypadkach, przez pierwszych 8 lat, rata może być niższa o połowę, podczas gdy gdzieś indziej na dofinansowaniu państwa można zyskać jedynie 20 procentowy spadek raty.

W ramach programu Rodzina na Swoim nie ma też większego problemu, aby skredytować całą wartość nieruchomości, czyli 350 tys. zł. W takiej sytuacji w Euro Banku i Alior Banku trzeba się nastawić na minimum 1360 zł raty przez pierwszych 8 lat. Zainteresowanym nie zaproponuje jednak już nic: BZ WBK, BPS czy Bank BPH, bo nie kredytują one 100 proc. nieruchomości.

Z wkładem czy bez?

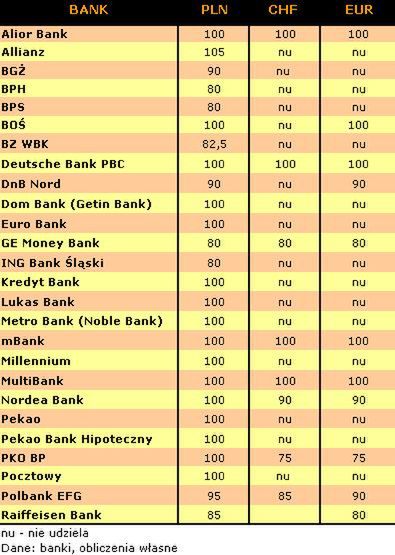

Osoby z wkładem własnym mają dużo większy wybór banków, do których mogą się udać po kredyt. Na 26 banków (w tabeli "Z wkładem czy bez?") całość skredytuje 17 instytucji, 9 oczekuje od 5 proc. wkładu (np. Polbank). 10 proc., czy najczęściej 20 proc. wkładu własnego, musimy zapewnić ubiegając się o kredyt w BPH, BPS, BGŻ, DnB Nord, GE Money Bank, ING BSK, Raiffeisen Bank. W przypadku kredytów we franku szwajcarskim sytuacja jest dużo trudniejsza. Tylko w 4 bankach można otrzymać kredyt na 100 proc. nieruchomości (Alior, DB PBC, MultiBank, mBank), a kolejne cztery: Nordea, PKO BP, GE Money Bank i Polbank pożyczą, jeśli klient wyłoży od 10 proc. (Nordea Bank) do 25 proc. (PKO BP) wartości nieruchomości. Zestawienie pokazuje również, że banki, jeśli już mają pożyczać w walucie obcej, chętniej udzielą kredytu w euro. Taki oferuje bowiem już 10 banków z tabeli. 5 z nich pożyczy pieniądze na 100 proc. wartości nieruchomości (Alior, BOŚ, DB PBC, mBank, MultiBank), a DnB Nord, GE Money Bank, Nordea, Raiffeisen i PKO

BP - pod warunkiem posiadania wkładu własnego.

Nie ma jednak wątpliwości, że na przebieranie w ofertach może sobie obecnie pozwolić osoba z wysoką zdolnością kredytową, znacznie przewyższającą oczekiwania kredytowe. Ewentualnie poszukująca kredytu złotowego, i to najlepiej z odłożoną kwotą na co najmniej 10 proc. wartości nieruchomości.

Rozważmy dla przykładu sytuację 3 osobowej rodziny, mieszkającej w dużym mieście, z dochodami netto 6,5 tys. zł. Zainteresowani są pożyczeniem pieniędzy na 30 lat, na mieszkanie o wartości 350 tys. zł. Jak wynika z raportu Gold Finance, rodzinie posiadającej 20 proc. wkładu i szukającej kredytu w złotych, może go udzielić 22 banków. Gdy nie mają wkładu, pozostaje im do wyboru 15 instytucji. Jeśli szukają franków, wybór spada odpowiednio do 6 instytucji przy wkładzie własnym i 4 instytucji bez wkładu. Lepiej będzie z euro. Gdy rodzina ma odłożone 70 tys. zł dostanie kredyt w euro w 10 bankach, a jeśli nie ma oszczędności, to uzyska ofertę w 6 instytucjach.

Kredyty walutowe, choć trudniejsze do zdobycia, prezentują się atrakcyjnie, gdy spojrzymy na pierwszą ratę. Rata we franku jest średnio o co najmniej 20 proc. niższa niż w złotych, zarówno przy LTV (relacja wysokości kredytu do wartości nieruchomości) 80 proc., jak i 100 proc. Jak wynika z naszego porównania, w przypadku euro przy niższym LTV zapłacimy o 17 proc. mniej. Ale już przy 100 proc. LTV jest to teraz tylko 10 proc. mniej niż w kredycie złotowym na tę samą kwotę.

Kredyt w złotych… z 20 proc. wkładem

Najkorzystniejszą ofertę nasza modelowa rodzina znalazłaby w BZ WBK, Euro Banku i Millennium z ratą od 1650 do 1711 zł.

Marże odsetkowe dla kredytów w złotych na 80 proc. wartości nieruchomości wahają się od 1,35 proc. w BZ WBK do 4,70 proc. w BNP Paribas Fortis. Średnia z omawianych w zestawieniu ofert wynosi 2,82. proc., a mediana (liczba w środku zbioru) 2,6 proc. W przypadku kredytów na 100 proc. średnia to 3,03 proc., a mediana 2,93 proc. Koniec końców klient musi być przygotowany na ponad 7-procentowe odsetki, bo 3 miesięczny WIBOR, który najczęściej dodawany jest do marży odsetkowej przy kalkulowaniu oprocentowania, wynosi obecnie 4,2 proc.

…przy braku wkładu

Przy braku wkładu i tym samym wyższej kwocie kredytu, najkorzystniejsze oferty dla złotego proponują: DnB Nord, DB PBC, Millennium, Alior Bank, Nordea, PKO BP - w każdym z tych banków rata oscyluje wokół 2300 zł. Dodatkowo trzeba pamiętać o ubezpieczeniu na okres przejściowy (do czasu wpisu hipoteki w KW). Na ten okres banki podnoszą marżę odsetkową od 1 do 1,5 pkt. proc. Przy brakującym wkładzie również konieczna będzie składka z tego tytułu. Zazwyczaj banki pobierają 2,5 -3,5 proc. na 3 lata od 10-20 proc. brakującego wkładu. Po tym okresie znów upomną się o opłatę, lecz będzie ona już niższa stosownie do spłaconego kapitału.

Uwagę zwracają w tym przypadku dużo niższe rozbieżności pomiędzy wysokością rat w poszczególnych bankach, niż gdyby rodzina miała wkład własny i pożyczała mniejszą sumę.

Franki szwajcarskie spychane na margines

Spychane coraz bardziej na margines rynku kredyty we frankach szwajcarskich oferowane były w listopadzie ze średnią marżą 3,82 proc., przy medianie wynoszącej 3,85 proc. 3 miesięczny LIBOR dla franka szwajcarskiego, brany zazwyczaj pod uwagę do obliczania odsetek wynosi obecnie zaledwie ok. 0,3 proc. Daje to najczęściej oprocentowanie w wysokości nieznacznie przekraczającej 4 proc.

Kredyty we frankach oferuje 6 banków z naszego zestawienia. Są one gotowe pożyczyć na 80 proc. wartości nieruchomości. 4 banki pożyczą nam franki na 100 proc. LTV. Szanse nie są więc duże. Każda z ofert obwarowana jest różnymi warunkami jak np. założenie ROR-u i przelewania wynagrodzenia w DB PBC, posiadanie konta i karty debetowej oraz ubezpieczenia w Nordea Bank czy całego pakietu ubezpieczeń w mBank, MultiBank i GE Money Banku. Dodatkowe wymagania wpływają na ostateczny koszt kredytu.

Rata dla naszego przykładowego kredytu z 20 proc. wkładem (280 tys. zł) wynosi od ok. 1430 zł do 1522 zł, a dla pożyczających na całą wartość nieruchomości (350 tys. zł) od blisko 1800 zł do ponad 2100 zł.

Wszystko wskazuje na to, że zmierzch ery franka już blisko. Jak wynika z ostatnich danych Związku Banków Polskich (opublikowanych w "Rzeczpospolitej"), w III kwartale drastycznie spadła popularność kredytów we frankach. Jeszcze w niektórych miesiącach ubiegłego roku stanowiły one nawet 60 - 80 proc. wszystkich pożyczek. Tymczasem w II kwartale było to 24 proc., a w III - już tylko ok. 11 proc.

Euro coraz bardziej swojskie

Na pozycję pierwszej obcej waluty dla kredytów hipotecznych wychodzi euro. Jeszcze w II kwartale miały one zaledwie 5 proc. udziału w nowo zaciąganych pożyczkach, by już w kolejnych trzech miesiącach przekroczyć 11 proc. Kredyty hipoteczne w euro, choć coraz śmielej promowane przez banki, wciąż mają zbliżone marże do kredytów frankowych. To właśnie dla tych kredytów w listopadzie mBank i MultiBank obniżyły marże odsetkowe. Na niższą marżę dla euro niż dla złotego godzi się też DnB Nord. Ceny dla złotych i dla euro, pomijając franki, obniżył Polbank.

Średnia marża odsetkowa dla 10 banków, gotowych skredytować w euro 80 proc. nieruchomości, wynosi w naszym zestawieniu 3,69 proc., a mediana 4,08 proc. Różnice na niekorzyść euro wobec złotego stanowią około 1 pkt. proc., ale 3 miesięczny LIBOR dla euro to niecałe 0,7 proc. i w efekcie oprocentowanie tych kredytów zazwyczaj wynosi około 4 proc. Rata dla 280 tys. zł kredytu w euro w najkorzystniejszych ofertach oscyluje wokół 1400 zł: Raiffeisen Bank, Polbank, mBank, MultiBank, DB PBC i Nordea.

Banki chcą naszych wynagrodzeń

Wprowadzane przez banki zmiany w ofertach kredytowych pokazują dwa istotne trendy: zastępowanie franka przez euro oraz dalsze przesuwanie się środka ciężkości ceny kredytów mieszkaniowych na dołączane do nich produkty ubezpieczeniowe. Coraz powszechniejsze jest wymaganie polisy na życie, ubezpieczenia od niezdolności do pracy czy od utraty pracy. W przypadku rezygnacji z takiego ubezpieczenia, marża odsetkowa lub prowizja rosną. Może się zdarzyć, że bank w ogóle nie będzie chętny do udzielenia kredytu.

Coraz powszechniejszą praktyką jest również proponowanie korzystniejszych warunków kredytowych osobom, które przeniosą ROR do banku udzielającego kredytu, a także będą na konto danego banku przelewać wynagrodzenie. W BOŚ jest to założenie Konta Wyjątkowego z min. 3 tys. zł wpływu, którego koszt to min. 8 zł miesięcznie. W DnB Nord - min. 5 tys. zł wpływów przez co najmniej 5 lat, w mBank - przekazywanie wynagrodzenia przez min. 5 lat, w Allianz Bank wpływ min. 2 tys. zł miesięcznie. Podobnych oczekiwań można się spodziewać w Pekao, BZ WBK, Euro Banku, Lukas, PKO BP, DB PBC, GE Money Banku. Między innymi Pekao, PKO BP, DnB Nord, mBank i MultiBank premiują też oszczędzających u nich kredytobiorców.

Halina Kochalska, Łukasz Wiejak

analitycy Gold Finance