Pożyczki inaczej. Czyli: o parabankach bez znieczulenia

Od paru miesięcy rynek reklamowy zdominowały parabanki, oferując swój sztandarowy produkt: pożyczki-chwilówki. Z nieukrywaną niechęcią wracam po raz kolejny do tego tematu, gdyż mnie - osobie, która działa w branży finansowej ponad 20 lat - ta niezwykła popularność pożyczek-chwilówek na polskim rynku wydaje się niepojęta. W niniejszej publikacji przedstawiam kolejne powody, dlaczego jestem zagorzałym przeciwnikiem tychże "usług finansowych".

Zatem, Panie i Panowie...

... krytykę czas zacząć

*Po pierwsze: * już sama nazwa "pożyczki-chwilówki" obraża moją inteligencję. Podobnie jak np. maratony na krótkie dystanse, czy sprzedaż najszybszych zegarków (oczywiście za odpowiednio wysoką cenę). Pożyczki-chwilówki to takie pożyczki-inaczej. Podstawową - i absolutnie najważniejszą - zaletą pożyczek jest możliwość spłaty zadłużenia w ratach. Pożyczam 1000 zł, a potem spłacam to zobowiązanie po kilkadziesiąt złotych miesięcznie. I jestem za to gotów zapłacić ustalone odsetki. To ma sens. W przypadku pożyczek-chwilówek całe zadłużenie, wraz z horrendalnie wysokimi prowizjami, musimy spłacić w ciągu 30 dni. Czyli kupujemy towar (niby-pożyczkę), który jest pozbawiony najważniejszej zalety tego produktu. To tak jakbyśmy nabyli dziurawy parasol, albo buty bez podeszwy.

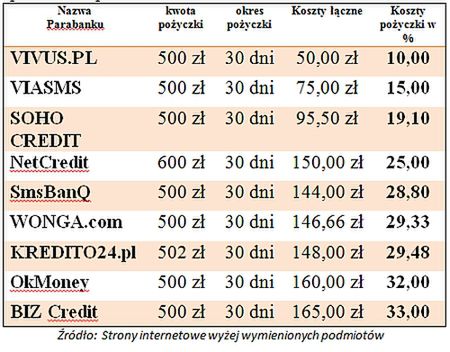

*Po drugie: * kuriozalnie wysoka cena tych niby-pożyczek. Dane na ten temat przedstawia poniższe zestawienie.

Jak widać, parabanki tanio skóry nie sprzedają – za możliwość posiadania przez miesiąc kilkuset złotych musimy dopłacić nawet ponad 30% tej kwoty.

Poza wymienionymi powyżej parabankami jest jeszcze pewnie kilkanaście innych, które także specjalizują się w udzielaniu pożyczek-chwilówek. Mam w tej licznej grupie swojego absolutnego faworyta. Kto to taki? Chwila napięcia…I ogłoszenie wyników:

The winner is … WONGA.com!

Przedstawmy bliżej laureata. Ze strony wonga.pl dowiadujemy się, że

_ "Wonga to największy na świecie pożyczkodawca on-line. Pierwsza strona internetowa wonga.com wystartowała w 2007 roku w Wielkiej Brytanii i do tej pory za jej pośrednictwem udzielono już ponad 7 milionów pożyczek." _

Co tak bardzo wyróżnia ten parabank od pozostałych? Z pewnością przekonanie o własnej doskonałości. Ba – być może nawet misji! Wystarczy zajrzeć na stronę tego podmiotu, aby szybko znaleźć informację "jesteśmy inni" (w zakładce "O nas"). Na czym więc ta "inność" polega? Z mojego punktu widzenia to rażące błędy – popełniane na każdym kroku – przy wprowadzaniu tej "marki" na polski rynek. Nieco niżej wymieniam te najważniejsze. W ramach tzw. solidarności zawodowej zdecydowałem się na udzielenie młodszym kolegom kilku cennych porad.

Lesson One. Z takim towarem nie pchaj się na salony

Bo wychodzi to trochę śmiesznie. Zresztą proszę samemu zobaczyć, oto przykład (z innej dziedziny).

O Wondze dużo się mówi i pisze, to z pewnością efekt działania pi-arowców tego podmiotu. Ton wypowiedzi przedstawicieli Wonga.com, a przede wszystkim treść komunikatów, które łatwo można znaleźć w internecie wskazywać by mogły na to, że w bankowości czeka nas już wkrótce wongorewolucja! Produkty Wongi zaleją polski rynek, a my będziemy cieszyć się z każdej uzyskanej pożyczki jak Pani Mira – bohaterka reklamówek tego parabanku. Tylko z czego tu się radować? Że dopłacamy do interesu 30% miesięcznie? Lesson Two. Wchodzisz na nowy rynek - poznaj swoich przyszłych klientów

Do polskich reklam Wonga wykorzystała rozwiązania sprawdzone w Anglii. Czyli koszmarne kukiełki, karykatury osób w bardzo podeszłym wieku, którym nadano polskie imiona. My, Polacy, mamy jednak zupełnie inne poczucie humoru – takie reklamy nie tylko nie śmieszą, ale mocno irytują. Szczególnie, że Pani Mira i jej znajomi nie tylko wyglądają jak potworki po ciężkim wypadku i po wielu nieudanych operacjach plastycznych; drażnić też mogą ich idiotyczne rozmowy i zachowanie. Pamiętajmy też, że Pani Mira to rocznik 1935 ("78 wiosen mam" – cytuję słowa Pani Miry), a więc pokolenie wyjątkowo okrutnie doświadczone przez los; mam tu na uwadze polską historię. A więc tego typu żarciki są wyjątkowo nie na miejscu. Czy w ten sposób Anglicy wyobrażają sobie Polaków w wieku emerytalnym?

Lesson Three. Nie traktuj swoich klientów jak idiotów: nikt tego nie lubi

Angielscy spece od ekspansji nie docenili Polaków. Nie dość, że całkiem nieźle rozpoznajemy litery, to niektórzy z nas opanowali trudną sztukę czytania ze zrozumieniem. Niemal w co drugim zdaniu, które znajduje się na stronie parabanku lub w wypowiedziach pracowników tej firmy, widać jak nisko Wonga.com ocenia intelekt Polaków. Czas zatem na the best of, czyli...

... moje ulubione wongocytaty

We wszystkich możliwych materiałach Wonga wychwala pod niebiosa swoje walory, jakimi są: przejrzystość, uczciwość, prostolinijność, mówienie "prosto z mostu" oraz "nie owijanie w bawełnę". Cytuję za wonga.pl:

_ "O wszystkich kosztach związanych z udzieleniem pożyczki i jej spłatą informujemy Cię z góry. Jeżeli dotrzymasz warunki umowy, nie zapłacisz ani grosza więcej." _

Dobra, dobra – Panowie. A cena produktu to pryszcz? Czy samo podanie ceny jest już wyznacznikiem uczciwości.? Czy koszt pożyczki na poziomie 30% miesięcznie to w Waszej opinii uczciwa oferta? A co do informacji o kosztach: łaski nikomu nie robicie, obowiązek taki wynika wprost z Ustawy o kredycie konsumenckim. I na tę okoliczność mam stosowną ilustrowaną scenkę rodzajową.

Przechodzimy do kolejnego wongocytatu. Oto wypowiedź przedstawiciela Wonga.com, Pana Marcina Borowieckiego, którą można znaleźć na bankier.pl w publikacji "O Wonga.com prosto z mostu".

_ "Jesteśmy nowoczesną firmą z konserwatywnymi wartościami - i te konserwatywne wartości reprezentują w reklamie nasi seniorzy. Nasz produkt kierowany jest do osób młodszych, posiadających rachunek bankowy, posługujących się internetem i mających stałą pracę". _

Odnośnie zdania numer 1 z powyższej wypowiedzi: konia z rzędem za znalezienie choćby jednej, malutkiej wartości, jaką można odczytać z zachowania i słów Pani Miry i jej znajomych! Być może za "wartość" Wonga.com uważa tępotę bohaterów swoich reklam – głupiego łatwiej naciągnąć na bezsensowny i mega-drogi produkt. Jest to jednak "wartość" jedynie dla sprzedającego, a nie dla klienta. Jeszcze lepsze jest zdanie numer dwa. Przeanalizujmy je: młoda osoba, ma stałą pracę, posiada rachunek w banku (gdzie pewnie wpływa wynagrodzenie), potrzebuje – w trybie pilnym – kwotę 500 zł. Kwotę tę może zwrócić w całości przy najbliższej wypłacie. Ma do wyboru następujące rozwiązania:

- Pożyczyć tę kwotę od członka rodziny – *koszt zero zł *

- Pożyczyć tę kwotę od kogoś z przyjaciół – *koszt zero zł *

- Pożyczyć tę kwotę od kolegi/koleżanki z pracy – *koszt zero zł *

- Skorzystać z możliwości zapłaty kartą kredytową – koszt zero zł

- Wziąć pożyczkę w firmie VIVUS i oddać kasę w terminie – koszt zero zł * (pierwsza pożyczka w tym parabanku jest bezkosztowa) 6. Skorzystać z debetu w koncie ROR w banku – *koszt 6-7 zł

- *Wziąć pożyczkę w Wonga.com – koszt 146,66 zł. *

Pan Borowiecki próbuje nas przekonać, że sensownym rozwiązaniem jest właśnie skorzystanie z pożyczki-chwilówki, oferowanej przez Wonga.com. Obrona tego stanowiska - w zestawieniu z innymi możliwościami pozyskania kwoty 500 zł - to typowa mission imposibble. Mimo to Pan Borowiecki upiera się przy swoim. Wynika to wprost z kolejnej wypowiedzi tej osoby, którą znalazłem w publikacji pt. "Ile i komu pożyczy Wonga.com?" (tekst zamieszczony także na bankier.pl). Czytamy tam:

_ "W tej chwili uważamy, że największe zapotrzebowanie jest na krótkoterminowe finansowanie. Nie ma w tej chwili żadnej alternatywy dla tego segmentu dobrych i wygodnych klientów. Nie ma alternatywy dla kart kredytowych, które w rzeczywistości są długoterminowym zobowiązaniem, a jest segment klientów, którzy nie chcą się na długo zobowiązywać, nie chcą nawiązywać długoterminowej relacji - chcą zaciągnąć szybką pożyczkę, spłacić ją i mieć z głowy". _ Czyli – wongopożyczka jest świetną alternatywą dla karty kredytowej. Nie do końca zgadzam się z autorem tych słów. Tak się akurat złożyło, że jestem dość aktywnym użytkownikiem karty kredytowej. Dostałem ją za darmo (takie promocje dla "segmentu dobrych klientów" często się zdarzają), ponoszę koszt miesięczny na poziomie 13 zł, czyli w skali roku jest to 156 zł – mniej-więcej tyle co koszt jednej pożyczki od Wongi na 500 zł na 30 dni. Zadłużenie spłacam – a jakże! – w terminie, w związku z czym nie mam dodatkowych kosztów. Miesięczne płatności kartą w moim

przypadku to średnio 7000 zł. To tak jak 14 pożyczek, np.od Wongi, po 500 zł. Zróbmy kalkulację – rezygnuję z karty kredytowej i przechodzę na "szybkie pożyczki". W skali roku zaciągam więc ok. 168 takich pożyczek (zamiast płacić kartą), bo 14 pożyczek miesięcznie daje w sumie 168 rocznie. Gdybym więc korzystał z "alternatywnego rozwiązania", płacąc za każdą pożyczkę od Wongi 146.66 zł, wówczas moje roczne koszty były by na poziomie

146.66 zł x 168 transakcji = 24 638,88 zł

Muszę ten wariant dokładnie omówić z księgową, nie jestem do końca pewien, czy taka zamiana formy płatności będzie dla mnie opłacalna. To co mnie trochę dodatkowo zniechęca do pożyczek Wonga.com to ich "szybkość": na kasę mam za każdym razem czekać ok.15 minut. Gdyby każda płatność kartą zajmowała mi kwadransik, to rocznie spędzałbym przy terminalach 2520 minut, czyli upojne 42 godziny. Chyba więc jednak zostanę przy karcie kredytowej…

Tu też mam dla Państwa kolejny rysunek, pokazujący, że nie wszystkie "zamienniki" można skutecznie stosować.

Z wypowiedzi Pana Borowieckiego jedna mnie naprawdę powaliła. Też znalazłem ją na portalu bankier.pl (to chyba jakiś organ Wongi?) w jednej z wymienionych publikacji. Cytuję:

A więc w końcu, my, Polacy, doczekaliśmy się kolejnego "kopernika", tym razem w dziedzinie finansów! Tyle lat na to czekaliśmy! Ten młody, nikomu nie znany w branży człowiek podważa sens stosowanej "jednostki miary" kosztu pieniądza, która obowiązuje w instytucjach finansowych na całym świecie! Czy można tak ważnemu wydarzeniu nie poświęcić choćby jednego rysunku? Nie można.

Na koniec niniejszej publikacji pozwolę sobie wystąpić z apelem do wszystkich sprzedawców pożyczek-chwilówek. Zdecydowałem się przy tym na przekaz, który jest z zgodny z wartościami, które cenią i promują w Wonga.com, czyli będzie

prosto z mostu i bez owijania w bawełnę

Szanowni parabankierzy! Nie mam zamiaru przekonywać Was, żebyście zajęli się porządną robotą, bo obecną działalność – udzielanie pożyczek-chwilówek - uważam za wysoce niemoralną. To Wasza sprawa jak zarabiacie pieniądze, nie ja tworzę w Polsce system prawny i dlatego możecie tu legalnie funkcjonować. Apeluję jednak, abyście przynajmniej zahamowali swoje zapędy do tworzenia filozofii wokół Waszych produktów, tj. pożyczek z megalichwiarską ceną. Unikajcie też działań w zakresie pi-aru – tego produktu nie da się w żaden sposób obronić, choć – niestety – można prowadzić jego sprzedaż, nie łamiąc prawa. A więc – zarabiajcie dalej kasę, ale przynajmniej siedźcie cicho! Pozwolę sobie również przypomnieć wam, że jeszcze dwa lata temu udzielanie pożyczek-chwilówek na obecnych zasadach mogłoby zostać uznane za pospolite przestępstwo. Niedouczonym parabankierom, którzy twierdzą, że jest inaczej polecam lekturę Ustawy z dnia 7 lipca 2005 r., zwaną potocznie "ustawą antylichwiarską".

Autor: Krzysztof Oppenheim Nieruchomości Boża Krówka

PS. Rysunki zamieszczone w publikacji są autorstwa duetu Krzysztof Oppenheim & Marek Mosor (ps. Widget). Więcej wesołych ilustracji, będących wynikiem współpracy tych osób znajdą Państwo na: Facebook/Boża Krówka Mieszkaniówka.