RPP po raz kolejny obniża stopy o 0,25%, jak długo to potrwa?

RPP kontynuuje trwającą od listopada serię obniżek stóp procentowych. Od tego momentu Rada utrzymuje zawrotne tempo redukcji stóp średnio o 0,25% miesięcznie. W efekcie tych działań osiągnęliśmy poziom 2,5%. Jest on co prawda jest znacznie wyższym poziomem niż obserwowane obecnie w strefie euro, Wlk. Brytanii i Szwajcarii 0,5%, ale różnica ta jeszcze rok temu była dwukrotnie większa.

Powodem obserwowanej obecnie w Polsce serii cięć był najprawdopodobniej ciąg sprzyjających ku temu danych i prognoz makroekonomicznych. Inflacja, która jeszcze we wrześniu minionego roku oscylowała w okolicach 4% obecnie znajduje się na nie obserwowanym w Polsce od 2006 roku poziomie 0,5%. Również wskaźniki dotyczące koniunktury wyraźnie wskazywały i nadal wskazują, że spowolnienie w Polsce może jeszcze potrwać. Nie bez znaczenia był też fakt, że sierpniowe posiedzenie RPP się nie odbywa, więc decyzja była najprawdopodobniej próbą uniknięcia stanu, kiedy sytuacja na rynku pogarsza się, a Rada nie ma możliwości zareagować.

Otwartym pozostaje pytanie jak długo obecny cykl obniżek będzie trwał. Z jednej strony inflacja znajduje się o dwa punkty procentowe poniżej celu inflacyjnego. Co prawda cel ten posiada 1% tolerancję, ale to w dalszym ciągu bardzo daleko od ryzyka nadmiernej inflacji. Stan gospodarki również nie napawa optymizmem. W efekcie można oczekiwać pod koniec roku kolejnej decyzji, o ile sytuacja się nie poprawi. To czy ewentualna kolejna obniżka będzie miała miejsce już we wrześniu czy pod sam koniec roku zależy oczywiście od wielu czynników.

Stopy są już rekordowo niskie i Rada nie widząc efektów swoich działań, może nie chcieć pobijać kolejnych minimów, mimo że sytuacja makroekonomiczna wyraźnie wskazuję, że jest miejsce na kolejne decyzje. Argument o nieefektywności tych działań i budowie bańki inflacyjnej to obecnie główna broń przeciwników dalszych cięć.

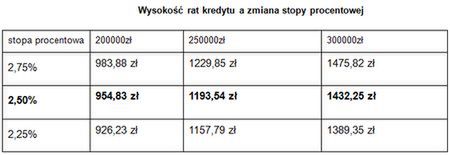

Obecny cykl obniżek powinien pozostawić w portfelach kredytobiorców około 135zł na każde 100000zł zaciągniętego kredytu, co z pewnością ulżyło wielu domowym budżetom.

Źródło obliczenia własne. W naszym przykładzie liczbowym zakładamy kredyt z marżą w wysokości 1,5%, okresem kredytowania na 30 lat oraz równymi ratami.

Maciej Przygórzewski,

FX dealer Internetowykantor.pl