Sprawdź, w którym banku zarobisz najwięcej

Zgodnie z przewidywaniami Rada Polityki Pieniężnej obniżyła stopy procentowe. Ma to pobudzić gospodarkę, ale dla banków jest to pretekst, by obniżyć oprocentowanie depozytów. Wszyscy ci, którzy myślą poważnie o bezpiecznym oszczędzaniu, powinni teraz szybko podjąć decyzję. To idealny moment na założenie dobrze oprocentowanej lokaty, która uchroni nas przed inflacją i niskimi odsetkami. Ale oznacza też zamrożenie kapitału na długie miesiące.

Przez ostatnie lata właściwie każdy polski bank kusił swoich klientów lokatami z pominięciem podatku Belki oraz wysokim oprocentowaniem. Jeszcze niedawno w ciągu miesiąca pojawiało się kilka ofert depozytów na krótki okres, obiecujących zyski nawet na poziomie 10 proc. w skali roku. Wielu Polaków dawało się skusić na te reklamy. Dziś w wyniku takiej polityki banków 98 proc. wszystkich lokat to depozyty krótkoterminowe. Dla większości klientów to żaden problem, jednak dla banków już tak.

Komisja Nadzoru Finansowego regularnie upominała podległe sobie instytucje, że taka krótkowzroczność może się obrócić przeciwko nim. Banki finansują akcję kredytową ze zgromadzonych depozytów. Polacy większość pożyczek zaciągają na długie okresy. Przykładem mogą być chociażby kredyty hipoteczne, które trzeba spłacać przez 20-25 lat. Zatem w sytuacji, gdy banki pożyczają nam na długie lata, a pieniądze od nas, którymi finansują udzielane przez siebie kredyty, pożyczają na kilka miesięcy, istnieje ryzyko wystąpienia problemów z płynnością. Zwłaszcza w czasach kryzysu.

KNF groziło nawet sankcjami, jeśli banki nie zmienią swojej polityki finansowej i nie uatrakcyjnią lokat długoterminowych. To pierwszy powód, dla którego warto zwrócić na nie uwagę.

Stopy procentowe są ważniejsze

Drugim są działania Rady Polityki Pieniężnej. Ostatnia obniżka stóp procentowych jest trzecią z rzędu. Argumentacja RPP nadal pozostaje ta sama. Wszystko po to, by pobudzić gospodarkę i ułatwić akcję kredytową. Dla większości kredytobiorców jest to dobra nowina, bo będą płacić niższe raty kredytów. Jednak obniżka stóp procentowych oznacza także niższe oprocentowanie depozytów oferowanych przez banki.

Stopy procentowe to jeden z najważniejszych czynników, który powinniśmy brać pod uwagę, decydując się na oszczędzanie na lokatach. W czasach, gdy są one obniżane, dobrym wyborem będą lokaty długoterminowe ze stałym oprocentowaniem. Gdybyśmy mieli do czynienia z odwrotną sytuacją, a więc podnoszeniem stóp, rozsądnie byłoby wybierać te produkty, które mają oprocentowanie zmienne, dzięki temu zyskamy. Wtedy też można uważniej rozglądać się po rynku w poszukiwaniu ofert krótkoterminowych z wysokim oprocentowaniem. Jednak, jeśli chcemy oszczędzać teraz, to naszym wyborem powinny być lokaty długoterminowe. Wybór takiego produktu finansowego uchroni nas przed kolejnymi obniżkami oprocentowania depozytów w bankach oraz przed inflacją.

Na rynku jest w czym wybierać

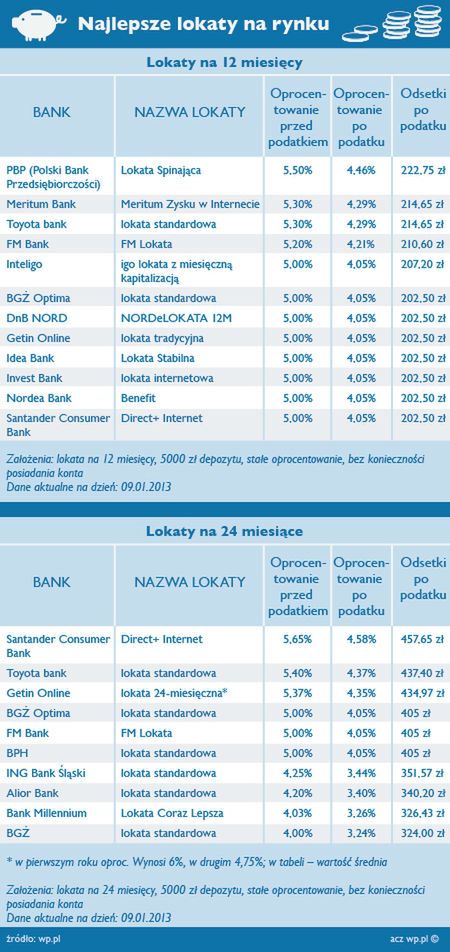

Każdy ranking lokat powinien być jak najbardziej uniwersalny, czyli przedstawiać takie oferty, które są dostępne dla większości klientów. W tym zestawieniu nie wzięto pod uwagę depozytów, które wymagają założenia i prowadzenia kotna osobistego w banku czy też ich oprocentowanie jest uzależnione od innych, dodatkowych czynników. Jeśli któryś z banków miał w ofercie kilka wysokooprocentowanych depozytów, wybierano tylko jeden, najbardziej korzystny.

Jedynym wyjątkiem od reguły braku konta jest BGŻ Optima, gdzie wraz z lokatą otwieramy darmowy rachunek techniczny. Oprocentowanie depozytów jest stałe, a więc nie zmieni się w czasie trwania lokaty. Na potrzeby założenia przyjęto, że klient powierza bankowi 5000 złotych. Przedstawiono oferty dla dwóch okresów - roku oraz dwóch lat. Warto pamiętać, że banki w swoich reklamach informują najczęściej tylko o oprocentowaniu przed potrąceniem podatku od zysków kapitałowych. W tabeli przedstawiono tę wartość przed i po opodatkowaniu.

W przypadku lokat na 12 miesięcy widać, że konkurencja jest dość duża. Aż dwanaście ofert ma nominalne oprocentowanie wyższe niż 5 proc. Niestety żaden bank nie proponuje lokaty, która po uwzględnieniu podatku dałaby nam więcej niż 5 proc. Najwięcej zarobimy na lokatach oferowanych przez Polski Bank Przedsiębiorczości. Przy wspomnianych wcześniej założeniach możemy liczyć na 222,75 zł zysku. W Meritum i Toyocie Banku możemy zarobić 214,65 zł. Na każdej z lokat zarobimy ponad 200 złotych.

W zestawieniu depozytów dwuletnich najlepsza lokatę oferuje Santander Bank, który po potrąceniu podatku daje prawie 5 proc. zysku. Możemy na niej zarobić aż 457,65 zł. Miejsce drugie i trzecie zajęły oferty Toyoty i Getinu Online. Odsetki w obu przypadkach są zbliżone i wynoszą ok 430 zł. Wyraźnie widać, że oferta depozytów dwuletnich jest znacznie bardziej różnorodna, ale niestety przy tym w większości niżej oprocentowana.

Ostatnia szansa na duży zysk

Depozyty długoterminowe to w obecnej sytuacji rynkowej najlepszy wybór dla wszystkich, którzy są zainteresowani bezpiecznym oszczędzaniem. Założenie lokaty ochroni nas przed nadchodzącymi obniżkami oprocentowania w bankach. W większości przypadków możemy to zrobić w kilka chwil przez Internet, co powinno pomóc wszystkim tym, którzy nie mają czasu na wizytę w oddziale. Warto zauważyć, że każda z lokat uchroni nasze pieniądze przed inflacją, która wprawdzie jest co raz niższa, jednak wciąż powoduje utratę wartości tych środków, które są zgromadzone na kontach bez żadnego oprocentowania.

Jakub Wołosowski- WP.PL