Wszyscy frankowcy stracili. Niektórzy na minusie są dopiero od tego roku

Wszyscy, którzy zaciągnęli kredyt we frankach, gdyby mogli - z radością cofnęli by decyzję, wybierając kredyt w złotówkach. Pikujący kurs naszej waluty jest głównym powodem ich rozpaczy. Niektórzy jeszcze do końca ubiegłego roku mogli powiedzieć, że zarobili, ale styczeń 2015 r. również ich pozbawił złudzeń.

Wszyscy, którzy zaciągnęli kredyt we frankach, gdyby mogli - z radością cofnęliby decyzję, wybierając kredyt w złotówkach. Pikujący kurs naszej waluty jest głównym powodem ich rozpaczy. Niektórzy jeszcze do końca ubiegłego roku mogli powiedzieć, że zarobili, ale styczeń 2015 r. również ich pozbawił złudzeń.

Zrobiliśmy porównanie warunków kredytów we franku szwajcarskim i w polskim złotym, żeby sprawdzić, które były bardziej opłacalne w zależności od roku zaciągnięcia zobowiązania. Z porównania wynika, że ubiegłotygodniowe szaleństwo kursu walutowego sprawiło, że tracą wszyscy frankowcy bez względu na to, kiedy brali kredyt. Jeszcze do końca ubiegłego roku pochwalić się tym mogli również kredytobiorcy z lat 2004 i 2012.

Do obliczeń przyjęliśmy uproszczone założenia. Nie badamy zdolności kredytowej, wieku kredytobiorcy, ani wysokości wkładu własnego. Sprawdzamy tylko różnice pomiędzy głównymi parametrami obu pożyczek. Nasz model wygląda następująco: dwie osoby wzięły kredyt: jedna we frankach, druga w złotych. Zakładamy, że:

- obaj kredytobiorcy biorą na początku roku 300 tys. zł na 20 lat, spłacają go na koniec roku i zaraz biorą następny również na kwotę 300 tys. zł. Nie doliczamy kosztów zamykania i otwierania kredytu - zasada spłacania i otwierania jest dla uproszczenia obliczeń,

- oprocentowanie kredytu złotowego ustalane jest według WIBOR 3M dla złotówek i LIBOR CHF 3M dla franków, a my do wyliczeń wzięliśmy średnioroczne wartości tych stóp,

- marża oprocentowania kredytu we frankach jest o 1 pkt. proc. wyższa niż marża kredytu w złotych,

- kredytobiorca frankowy płaci 6-procentowy spread (różnicę w kursie kupna i sprzedaży waluty) bankowi tylko do 2010 r., a potem korzysta z pośrednictwa internetowych serwisów wymiany walut – 0,6 proc. spreadu. Kwotę straty na spreadzie liczymy kwotowo od raty kapitałowej (300 tys./20 lat) i raty procentowej, wyliczonej wg średniej stopy procentowej z danego roku, powiększonej o marżę 1 proc.

Zysk na stopach procentowych

Jak widać z poniższego zestawienia z lat 2004-2015, na różnicy oprocentowania frankowcy najwięcej zarobili w 2004 r. – różnica wynosiła 5,7 punktu proc., czyli przy 300 tys. kredytu dało to kwotę ponad 17,4 tys. zł. Najsłabszy pod tym względem był 2007 r., kiedy szwajcarskie stopy procentowe były na względnie wysokim poziomie.

Zestawienie zysków na różnicy w stopach procentowych

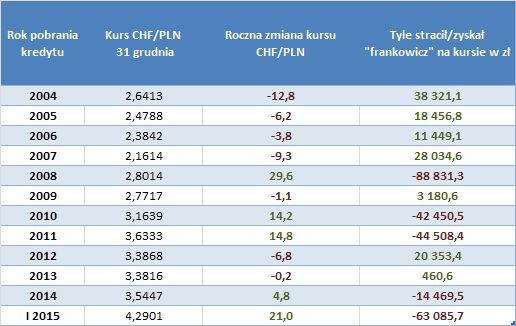

Różnica z kursu waluty

Ze względu na kurs złotówki do franka najgorzej frankowi kredytobiorcy wspominać będą 2008 r., kiedy złoty spadł o prawie 30 proc. Oczywiście dużo intensywniejsze negatywne przeżycia mieli w styczniu bieżącego roku - wzrost kursu franka o 21 proc. po decyzji Narodowego Banku Szwajcarii o zaprzestaniu obrony kursu euro/frank na poziomie 1,20. Pięknie było za to jeszcze do 2007 r. kiedy kurs franka do złotego szukał swojego dna. Poniższe zestawienie pokazuje jakie zyski/straty dla kredytobiorcy stanowiła zmiana kursu w latach 2004-2015.

Zestawienie zysków/strat na różnicy w kursie CHF/PLN

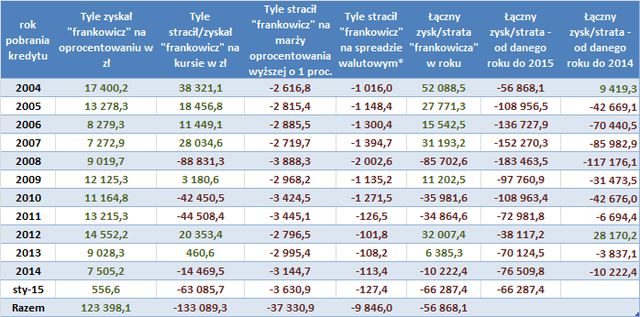

Podsumowanie

Jak widać po poniższej tabeli, zmiany kursu są odpowiedzialne za prawie 3/4 strat osób z kredytami frankowymi - 133 tys. zł przy łącznej stracie 57 tys. zł. Spready walutowe oraz różnica w marży bankowej dołożyły resztę. Przykładowy kredytobiorca, pod warunkiem że zaciągnął zobowiązanie w 2004 r., wykazał po 10 latach stratę 57 tys. zł większą niż kredytobiorca złotówkowy. Gdyby kredyt wziął cztery lata później, strata byłaby 3-krotnie większa. Względnie dobrze wypadł jeszcze rok 2012, kiedy umocnienie złotówki przyniosło mu prawie 8 proc. korzyści. Kolejne lata to czas pogłębiającej się rozpaczy.

Podsumowanie zysków i strat kredytobiorców frankowych

_ *do 2010 r. spread 6 proc. w bankach, od 2011 r. spread 0,06 proc. w serwisach internetowych _

Szczyt popularności kredytów mieszkaniowych we frankach miał miejsce w lutym 2009 r., kiedy w walucie denominowanych było aż 71 proc. ogółu kredytów hipotecznych osób fizycznych. Jak widać w zestawieniu, poprzedzający szczyt rok to był najgorszym momentem do takich operacji. To dowód na to, jak źle służy poddawanie się efektowi stadnemu, szczególnie w świecie finansów.

Jacek Frączyk

Analityk Giełdowy Grupy WP.PL