Wzrost dostępności kredytów na koniec roku

Indeks Dostępności Kredytowej zyskał w tym miesiącu ponad 2 proc. Nadal jest jednak poniżej poziomu sprzed roku, choć już tylko o 0,25 proc.

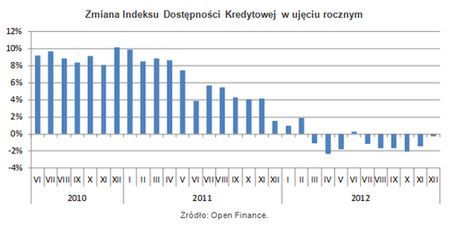

Obliczany każdego miesiąca przez Open Finance i TVN CNBC Indeks Dostępności Kredytowej (IDK), który obrazuje sytuację na rynku kredytów hipotecznych w złotych, wzrósł w grudniu 2012 r. o 2,48 pkt (2,16 proc.). W porównaniu do grudnia ubiegłego roku wskaźnik jest niżej o 0,29 pkt (0,25 proc.).

To szóste z rzędu notowanie niższe od analogicznego odczytu sprzed 12 mies. i dziewiąte takie w 2012 roku. Ostatni raz wzrost IDK rok do roku zanotowaliśmy w czerwcu 2012 r. Grudniowy wynik -0,25 proc. jest jednak niezły na tle poprzednich. W listopadzie spadek roczny wyniósł 1,43 proc., a w październiku 2,09 proc.

, Za tą poprawą stoi znaczny wzrost zdolności kredytowej. Modelowa rodzina 2+1 zarabiająca dwukrotność średniej krajowej mogła w grudniu liczyć na kredyt w wysokości średnio prawie 442 tys. zł, podczas gdy miesiąc wcześniej było to 416 tys. zł, zanotowaliśmy więc wzrost o ponad 6 proc. W porównaniu do odczytu z grudnia 2011 r. zdolność jest jednak i tak niższa (było 457,5 tys. zł), a to mimo wzrostu średniej pensji o ponad 2,5 proc. To najlepiej pokazuje, jak zmienia się sytuacja na rynku kredytów hipotecznych. Polacy zarabiają statystycznie coraz więcej, ale spada ich zdolność kredytowa.

W porównaniu do sytuacji sprzed roku pogorszeniu uległy też pozostałe parametry wpływające na IDK: maksymalne możliwe LtV oraz średnia marża kredytowa. Rok temu tylko jeden z ankietowanych banków nie godził się na udzielenie kredytu bez wkładu własnego. Aktualnie taką postawę reprezentują już trzy instytucje, przy czym dwie z nich wymagają 20-proc. wkładu. Średnia marża w badanym okresie wzrosła z 1,18 do 1,49 pkt proc.

Patrząc na to, jak zmieniają się parametry w rynkowych ofertach trudno być dobrej myśli jeśli chodzi o przyszłość dostępności kredytów hipotecznych. Dobre notowanie IDK na koniec roku to tradycja, bo z jednej strony sezonowo rośnie średnia pensja (w związku z wypłatą premii rocznych), a banki chcą poprawić wyniki sprzedażowe przed końcem roku. W 2012 r. dodatkowym motorem powinno być wygaszanie programu Rodzina na Swoim. Tylko do 31 grudnia 2012 r. można było składać wnioski o preferencyjne kredyty, banki rywalizowały więc o względy klientów.

Przyszłość IDK stoi pod sporym znakiem zapytania, bo 2013 rok w hipotekach będzie zależał od decyzji podejmowanych przez Komisję Nadzoru Finansowego. Niedawno poznaliśmy projekt nowej rekomendacji S, która ma znacznie ograniczyć dostęp do kredytów z wysokim LtV (minimalny wkład własny to 20 proc. lub 10 proc. pod warunkiem ubezpieczenia), na razie nie wiadomo jednak, kiedy rekomendacja wejdzie w życie i jak będzie ostatecznie wyglądać.

IDK wyliczany jest na podstawie trzech parametrów rynkowych: średniej marży, maksymalnego możliwego LtV oraz zdolności kredytowej. Wskaźnik powstaje na podstawie uśrednionych ofert 10 banków z rynkowej czołówki. Na indeks nie wpływają oferty instytucji sprzedających niewielką liczbę kredytów, ale jeśli chodzi o parametry, znacznie odbiegające od rynkowych średnich. Na comiesięczny wynik indeksu wpływają trzy parametry: maksymalne możliwe LtV (stosunek kwoty kredytu do wartości zabezpieczającej go nieruchomości), bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia zatem zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

Marcin Krasoń,

Open Finance