Banki pożyczają coraz więcej. Zdolność kredytowa Polaków rośnie

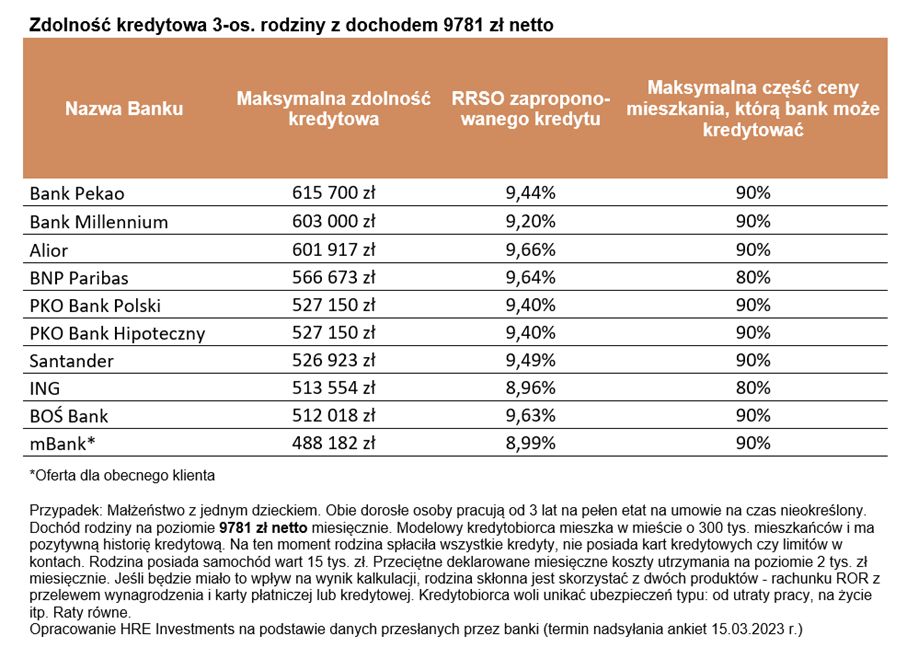

Ułatwienia w dostępie do kredytów już zaczynają działać. Kwota, którą banki chciałyby pożyczyć na zakup mieszkania przykładowej rodzinie wzrosła w ciągu miesiąca o 50 tysięcy złotych i wynosi w marcu 527 tys. złotych.

527 tys. złotych – tyle w marcu 2023 może pożyczyć na zakup mieszkania trzyosobowa rodzina, która dysponuje dwiema średnimi krajowymi

527 tys. złotych – tyle w marcu 2023 może pożyczyć na zakup mieszkania trzyosobowa rodzina, która dysponuje dwiema średnimi krajowymi

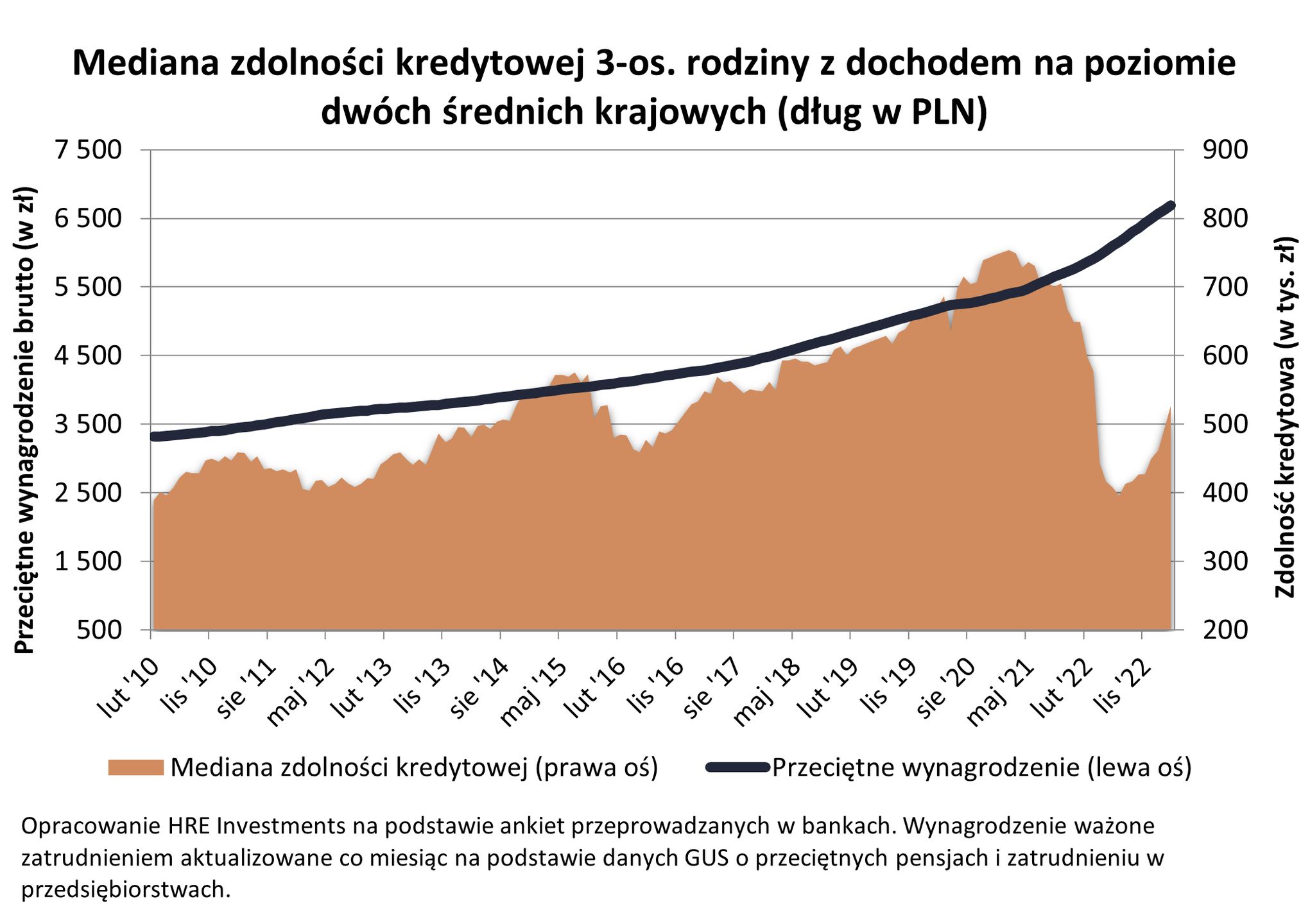

Marzec jest już więc 9 z rzędu miesiącem, w którym zdolność kredytowa idzie w górę. Przez ten czas kwota, którą bank chciałby pożyczyć przykładowej rodzinie wzrosła o 1/3 – wynika z danych zebranych przez HRE Investments.

527 tys. złotych – tyle w marcu 2023 może pożyczyć na zakup mieszkania trzyosobowa rodzina, która dysponuje dwiema średnimi krajowymi. To o niemal 11 proc. więcej niż przed miesiącem. Jest to efekt poluzowania zasad liczenia zdolności kredytowej.

Dalsza część artykułu pod materiałem wideo

"Mgła covidowa" powodem niespłacenia pożyczki. Co jeszcze wymyślają dłużnicy?

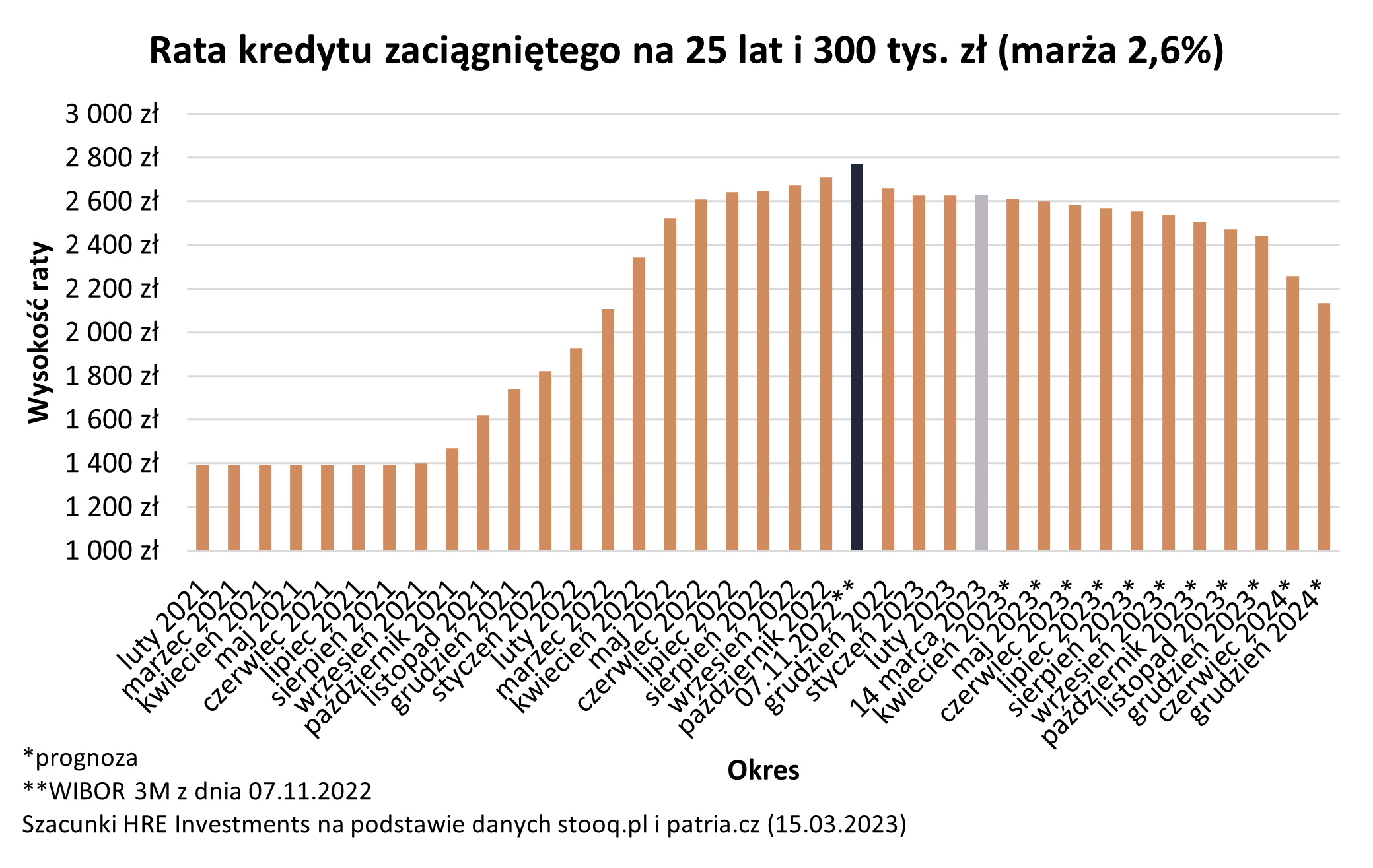

Raty w dół, pensje w górę

W lutym Komisja Nadzoru Finansowego (KNF) zezwoliła na szacowanie zdolności kredytowej Polaków ubiegających się o "hipoteki" z okresowo stałym oprocentowaniem przy założeniu niższego oprocentowania. Efekt? Niższe oprocentowanie oznacza niższą ratę kredytu, a więc banki są nam skłonne pożyczyć więcej.

- Dostęp do kredytów poprawia się. Odzyskujemy to, co wcześniej przez zakręcenie kurków z kredytami traciliśmy - uważa Bartosz Turek z HRE Investments. - Jeszcze przed podwyżkami stóp procentowych, a więc we wrześniu 2021 roku, nasza przykładowa rodzina mogła pożyczyć na zakup mieszkania aż 700 tys. złotych. Wtedy jednak mieliśmy do czynienia z nienaturalnie tanim i łatwo dostępnym kredytem - przypomina.

Ekspert dodaje, że obserwowany do sierpnia 2021 roku trend odbudowy zdolności kredytowej zawdzięczamy nie tylko zaleceniom wydawanym przez KNF. Swoje zasługi ma też Rada Polityki Pieniężnej (RPP). Ta już od 6 miesięcy pozostawiła stopy procentowe na niezmienionym poziomie.

- Dzięki temu niepewność związana z zacieśnianiem polityki pieniężnej znacznie się zmniejszyła - tłumaczy Turek. - Jednocześnie wstrzymanie cyklu podwyżek stóp procentowych odbiło się na kolejnym ważnym elemencie zdolności kredytowej. Mowa tutaj o wskaźniku WIBOR, czyli głównym składniku oprocentowania złotowych kredytów mieszkaniowych. Jeszcze w listopadzie 2022 roku znajdował się on na historycznie wysokim poziomie 7,6 proc. W pierwszych trzech miesiącach nowego roku jego notowania kształtują się jednak na poziomie około 6,9 proc.

Nie bez znaczenia są też nasze wynagrodzenia. Mechanizm jest tu prosty – im wyższe zarobki, tym banki skłonne są pożyczyć większą kwotę. Z punktu widzenia zdolności kredytowej rodziny ważne jest więc to, że zgodnie z danymi GUS pensje dalej rosną z dwucyfrową dynamiką. W styczniu 2023 średnie wynagrodzenia rodaków były o 13,5 proc. wyższe niż jeszcze rok temu - czytamy w analizie.

- Na naszą zdolność kredytową w ostatnich miesiącach wpływała także wzmożona konkurencja między bankami. To ona powodowała, że spadały bankowe marże, czy wymagania odnośnie wkładu własnego, a do tego analitycy bankowi zaczęli akceptować dochody dotychczas pomijane (np. z 500+) - zauważa Oskar Sękowski z HRE Investments.

Dodaje, że zwiększony popyt na kredyty mieszkaniowe, który już widać, może sprawić, że banki podniosą swoje marże.

Banki zmieniają oferty

Zdaniem ekspertów kolejne miesiące powinny przynieść dalszą poprawę na rynku kredytów hipotecznych. Prognozy mówią bowiem, że wynagrodzenia mają dalej rosnąć. Optymizmem w tym zakresie napawa najnowsza (marzec 2023) projekcja inflacji i PKB przygotowana przez analityków NBP.

![Dzieci zaczęły być ogromnym problem w uzyskaniu kredytu [WYLICZENIA]](https://v.wpimg.pl/NzcyYTZmYRsCGy9ndRZsDkFDez0zT2JYFltjdnVcfEJTAXYyMwErCAYJNno9HzsKAg4peioBYRsTEHYia0IqExAJNTUjQisXARw9e2paeRtUSW0wdw95SltUbTVsWGMYBRo6eWwJKE1USzhiPFV-QkEE)

Zgodnie z tym dokumentem pensje w latach 2023-2025 pójdą one w górę łącznie o niemal 29 proc. Wzrost wynagrodzeń powinien pozytywnie wpłynąć na to, ile będziemy mogli pożyczyć od banku, ale i na skłonność do zadłużania się.

Do tego rząd zapowiada, że już na początku wakacji zacznie działać program ekstremalnie tanich kredytów dla osób kupujących pierwsze mieszkanie (Bezpieczny Kredyt 2 proc.). Na tym tle co najwyżej kosmetyczną zmianą może być oferowanie kredytów opartych o stawkę WIRON, która jest niższa niż WIBOR.

Najważniejsza zmiana do jakiej doszło w marcu 2023 jest taka, że pojawiły się oferty banków opiewające na ponad 600 tys. złotych. Zmiany widać także w samej strukturze ofert. Jeszcze miesiąc temu (luty 2023) większość instytucji proponowała naszej rodzinie kredyt poniżej 500 tys. złotych. Obecnie sytuacja ta uległa odwróceniu. Nowym standardem jest dług na poziomie co najmniej zbliżonym do pół miliona.