Czy "kurs sprawiedliwy" jest faktycznie sprawiedliwy?

Dokładnie w rocznicę „czarnego czwartku”, tj. 15 stycznia 2016 roku, Prezydent przedstawił swój projekt dotyczący rozwiązania problemu z kredytami frankowymi. Czy projekt ten ma szanse przejść skutecznie legislację i zostać wprowadzony w życie? W tej formie, na pewno: nie. Ale do sukcesu jest bliżej, niż dalej…

Dokładnie w rocznicę „czarnego czwartku”, tj. 15 stycznia 2016 roku, Prezydent przedstawił swój projekt dotyczący rozwiązania problemu z kredytami frankowymi. Czy projekt ten ma szanse przejść skutecznie legislację i zostać wprowadzony w życie? W tej formie, na pewno: nie. Ale do sukcesu jest bliżej niż dalej…

Plusy i minusy prezydenckiego projektu

Najpierw o plusach: w końcu doczekaliśmy się chwili, kiedy uznana została odpowiedzialność banków za frankowe szaleństwo oraz konieczność przewalutowania toksycznych produktów na kredyty w krajowej walucie. Drugi wielki plus propozycji prezydenta: projekt ten nie dzieli Polaków na biednych i bogatych (według rozwiązań proponowanych przez poprzedni rząd, powinniśmy pomagać tylko tym „biednym”).

Co prawda z grupy uprzywilejowanych kredytobiorców do skorzystania z dobrodziejstwa ustawy mają być wyłączeni przedsiębiorcy – z czym się oczywiście nie zgadzam – ale ten drobny mankament łatwo można usunąć w procesie legislacyjnym. Choćby ze względu na niekonstytucyjność takiego rozwiązania.

Wielkim plusem projektu jest także założenie, że przewalutowanie powinno być przeprowadzone po określonym odgórnie kursie, którego wartości nie będą mogli kwestionować kredytodawcy. Sensownym, choć budzącym pewne kontrowersje rozwiązaniem jest także umorzenie długu frankowicza w zamian na przeniesienie własności mieszkania na bank.

Zdecydowanym minusem jest natomiast przyjęcie sposobu przewalutowania. Na potrzeby projektu stworzone zostały dwa sztuczne twory, nazwane w przedstawionej przez Prezydenta propozycji jako:

Kredyt hipotetyczny i kurs sprawiedliwy

No i tu się zaczynają schody… Kredyt hipotetyczny to – według twórców projektu – kredyt, który mógłby uzyskać dany kredytobiorca, gdyby wybrał w okresie ubiegania się o kredyt krajową walutę.

Dla uproszczenia – co wskazuje na brak wiedzy osoby, która takie rozwiązanie zaproponowała – przyjęto, że kredyt hipotetyczny miałby taką samą marżę jaka figuruje w obowiązującej umowie frankowej. W dalszej części opisu, jak mamy porównać obecny kredyt danej osoby i koszty kredytu hipotetycznego, projekt prezydencki przestaje być zrozumiały.

Pomijając fakt ten, że nawet twórca rozwiązania musiał się pogubić w kwestii o co mu w tych skomplikowanych rachunkach chodziło, dochodzimy do sedna sprawy: wyliczony zostaje „kurs sprawiedliwy”, który będzie dostosowany odrębnie do każdej umowy kredytowej. A ponieważ zasad wyliczenia tego kursu nie da się zrozumieć, jako „pomoc dydaktyczną” do treści projektu jego twórcy dołączyli algorytm, który pozwala na samodzielne wyliczenie „kursu sprawiedliwego” przez każdego z frankowiczów. A raczej prawie każdego – algorytm ten nie uwzględnia kredytów zaciągniętych przed styczniem 2005 roku.

Kurs sprawiedliwy czy kurs przypadkowy?

Od jakich zmiennych zależy wartość kursu sprawiedliwego? Nie ma wpływu na wysokość kursu kwota kredytu. Zmienną, która ma bardzo niewielki wpływ na kurs sprawiedliwy jest marża udzielonego kredytu – możemy więc ją pominąć w dalszych dywagacjach. Dwa najważniejsze parametry, które w sposób znaczący decydują o wartości tego wskaźnika są: data udzielenia kredytu (co jest zrozumiałe) oraz okres, na jaki została zawarta umowa kredytowa – z takim pomysłem zgodzić się nie można.

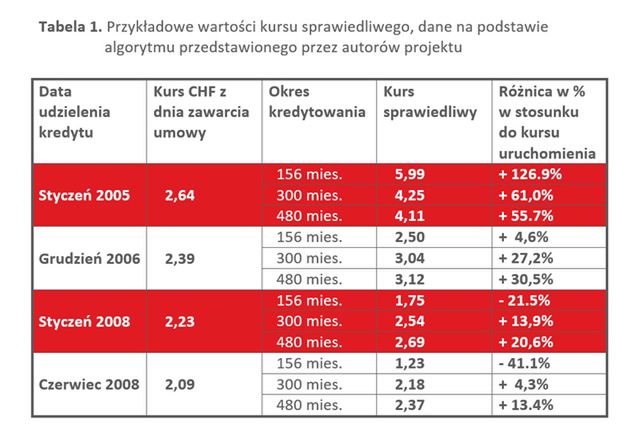

W poniższej tabeli przedstawiam przykładowe wyliczenia wartości „kursu sprawiedliwego”, których dokonałem przy pomocy przedstawionego przez twórców projektu algorytmu. Zgodnie z założeniami projektu, jeśli kurs sprawiedliwy jest niższy od kursu uruchomienia kredytu, za kurs przewalutowania przyjmuje się ten drugi. Do poniższych wyliczeń przyjąłem stałą marżę aktualnej umowy w wysokości 3 proc.

Nie należy się dziwić, że duża grupa frankowiczów – szczególnie te osoby, które uzyskały kredyt w 2008 roku – z wielką radością przyjmie rozwiązania zawarte w projekcie. Z kolei kredytobiorcy, którzy zadłużyli się w CHF w 2005 roku, będą wyraźnie pokrzywdzeni - według wyliczeń dokonanych przy pomocy algorytmu, nie należy im się żadna rekompensata (patrz – dane z tabeli dotyczące kredytów udzielonych w styczniu 2005 roku).

Jeśli więc dokładniej przyjrzymy się powyższym wyliczeniom, łatwo wysnuć następujący wniosek:

W tym algorytmie nie ma metody!

A miało być przecież sprawiedliwie… Jednak warto iść tym tropem: aby żadna ze stron nie poczuła się poszkodowana, przewalutowanie musi być dokonane w sposób zgodny z zasadami sprawiedliwości społecznej. Tę kwestię dokładniej omawiałem w moim autorskim projekcie „Frankopiryna, czyli lek na franka”, który opracowałem dwa tygodnie po czarnym czwartku. Przytoczę krótko zawarte tamże rozwiązanie w kwestii wyliczenia kursu przewalutowania. Mając na względzie, że w układzie kredytobiorca-bank, ten drugi jest profesjonalistą, klient – jako konsument – może odpowiadać za wzrost kursu franka w wartości przez niego przewidywanej. Oczywiście kredytobiorca musiał mieć świadomość, ze kurs franka będzie podlegał określonym zmianom. Dlatego też jestem przeciwnikiem przewalutowania po kursie z dnia uruchomienia (czego oczekują frankowicze).

Jakiej więc zmiany kursu mógł się spodziewać kredytobiorca? Takiej, jaką zakładał – jako czarny scenariusz - regulator rynku (KNF), a także - bank przy obliczaniu zdolności kredytowej. Trzymając się tych prostych i zrozumiałych wytycznych, mamy już gotowe rozwiązanie. Przedstawiam je w formie równania:

Kurs sprawiedliwy = kurs uruchomienia kredytu + 20% Takie właśnie rozwiązanie zaproponowałem w projekcie „Frankopiryna”. Zmiana kursu o 20 procent wynikała wprost z Rekomendacji S, opracowanej przez Komisję Nadzoru Finansowego, która weszła w życie 1 lipca 2006 roku, banki musiały się to tych obostrzeń dostosować. Jak? Przy badaniu zdolności kredytowej bank musiał uwzględnić wysokość raty o 20 proc. wyższej w stosunku do raty kredytu w tej samej kwocie, ale uzyskanego w polskiej walucie.

Podsumujmy więc przedstawiony przez prezydenta projekt „frankowy”: bardzo dobry kierunek, ale sporo mankamentów; na szczęście łatwo można je naprawić.

Czego najbardziej zabrakło w pracach nad projektem?

W mojej opinii: fachowej wiedzy. Stawiam 10:1, że w gronie osób, które uczestniczyły w pracach nad projektem, większość z nich nie specjalizuje się w bankowości hipotecznej. A przecież tej wiedzy się wysysa się z mlekiem matki.

W tym miejscu pozwolę sobie na apel mojej skromnej osoby do osób pełniących władzę: „Panie Prezydencie, Szanowni Parlamentarzyści!

Nie powielajmy błędów poprzedniego rządu, fatalnych dla Polski w skutkach, kiedy to większość aktów prawnych tworzonych była przez amatorów lub lobbystów.

Nie wyważajmy otwartych drzwi! Tworząc daną ustawę, zawsze najlepszym rozwiązaniem będzie powierzenie prac nad tym aktem prawnym specjalistom z danej dziedziny: pod warunkiem, ze będą to bezstronni fachowcy.”

Krzysztof Oppenheim

Nieruchomości Boża Krówka