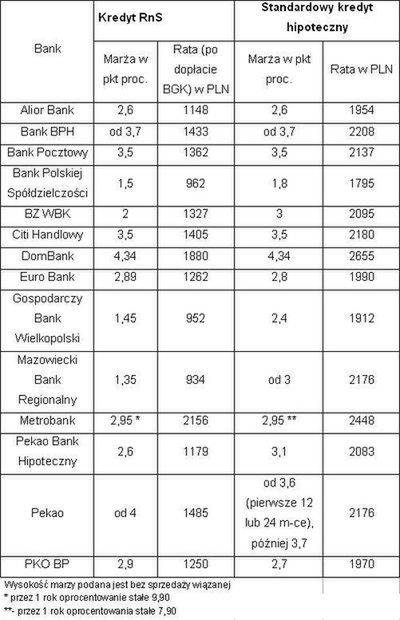

Tym razem przyjrzeliśmy się ofercie banków biorących udział w programie Rodzina na Swoim pod kątem wysokości narzucanych marż. Okazuje się, że bezkonkurencyjne są w tym porównaniu banki o najmniejszym rynkowym zasięgu działania – w Banku Polskiej Spółdzielczości, Mazowieckim Banku Regionalnym i Gospodarczym Banku Wielkopolskim marże ustawiono na poziomie ok. 1,5 pkt proc. powyżej WIBOR, a przy okazji sporo niżej niż w zwyczajnych kredytach hipotecznych udzielanych przez te banki. Uznaniem może się cieszyć także oferta BZ WBK, który przez osiem lat trwania programu pobiera marżę na poziomie 2 pkt proc. (a poza programem 3 proc. dla klientów o standardowym profilu, nie korzystających z innych produktów banku), a po zakończeniu okresu dopłat (państwo dopłaca do odsetek od kredytów w ramach programu przez pierwszych osiem lat kredytowania) podnosi marżę o 0,5 pkt proc. (jako jedyny na rynku). Również Pekao Bank Hipoteczny udziela kredytów RnS z niższą marżą niż kredytów poza programem, ale to BZ WBK jest

jedynym dużym bankiem w tym gronie.

Warto odnotować, że ze względu na specyfikę programu (połowa odsetek jest zwracana dla kredytów oprocentowanych według wzoru: stopa referencyjna plus 2 pkt proc.) w rzeczywistości w bankach BPS, MBR i GBW dopłata skarbu państwa jest wyższa niż 50 proc. odsetek (ponieważ marże w nich są niższe niż 2 pkt proc.), a w przypadku BZ WBK jest to równe 50 proc. W pozostałych bankach, gdzie marża ustawiona jest powyżej 2 pkt proc., dopłata wyniesie mniej niż połowę odsetek.

Po drugiej stronie znalazły się dwa największe banki na polskim rynku hipotecznym. Zarówno Bank Pekao jak i PKO BP chcą, by klienci dzielili się z nimi dopłatami skarbu państwa, bo tylko w ten sposób można wytłumaczyć fakt, że kredyty w ramach programu RnS są w nich udzielane po wyższych marżach niż dla kredytów hipotecznych spoza programu. Z drugiej strony jednak faktem jest, że kredyt preferencyjny jest dla banku mniej dochodowy i takie podejście jak w Pekao i PKO nie jest pozbawione racjonalności.

Szukając kredytu dla siebie warto ocenić swoje szanse na pozytywną odpowiedź w danym banku. Klient z gorszą historią kredytową ma nikłe szanse na kredyt w większości instytucji, jedynie DomBank może spojrzeć na niego przychylniej. Tam zresztą dostaną kredyt nie tylko osoby z umową o pracę w Polsce, ale i ci, którzy dochody uzyskują za granicą. Podobnie zresztą w Banku Zachodnim WBK.

Kredytobiorcy zainteresowani programem rządowych dopłat powinni mieć na uwadze, że po ośmiu latach uczestniczenia w programie, dopłaty skarbu państwa ustaną, a raty mogą skokowo wzrosnąć. Trudno jednak oszacować do jakiej wysokości, ponieważ w takiej perspektywie czasowej Polska może być już członkiem strefy euro, co znacząco wpłynęłoby na poziom rat.

Marcin Krasoń

analityk

Open Finance