Kredyty we frankach szwajcarskich. Co zrobić z rosnącą ratą?

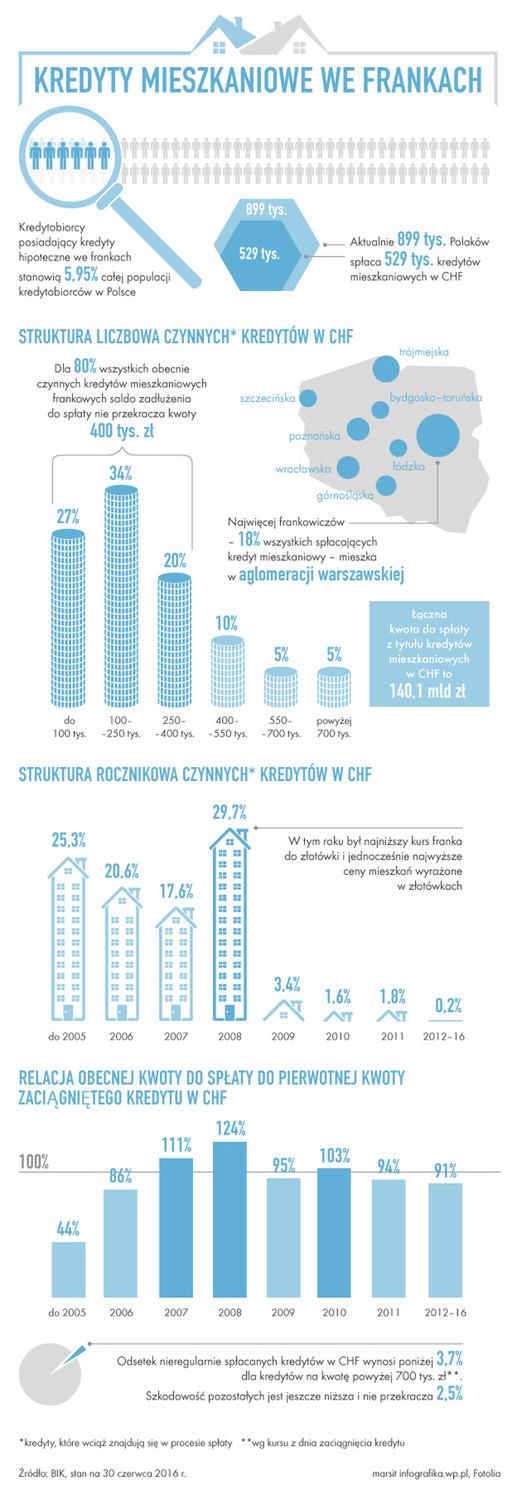

Kredyty hipoteczne we frankach spłacamy równie rzetelnie, jak złotówkowe. Problemy z obsługą długu ma jedynie 4 proc. kredytobiorców. Co zrobić, gdy rata kredytu przekracza nasze możliwości? Warianty są dwa - można wnioskować o pożyczkę na spłatę rat ze specjalnego funduszu lub poszukać innego mieszkania.

Niektóre banki oferują uwolnienie hipoteki.

Jak informuje BIK, frankowicze nie mają większych problemów z terminowym płaceniem rat. Nie różnią się pod tym względem od tych, którzy zaciągnęli kredyty z złotówkach. Szkodowość kredytów - czyli opóźnienie w spłacie powyżej 90 dni - zaciągniętych we frankach nawet przy bardzo wysokich kwotach, powyżej 700 tys. zł, nie przekracza 4 proc. Podobnie jest w przypadku kredytów złotówkowych.

Jednak to, że zadłużeni we frankach karnie płacą raty nie oznacza, że problemu nie ma. Jak wynika z tej samej analizy BIK, najgorzej mają ci, którzy brali kredyt w 2007 i 2008 r. Wówczas złotówka była rekordowo mocna wobec franka, a ceny nieruchomości znacznie wywindowane. W efekcie, obecna relacja kwoty do spłaty w złotówkach do kwoty kredytów zaciągniętych w 2007 r. wynosi 111 proc., a dla kredytów z 2008 r. - aż 124 proc.

Z danych wynika, że problemy ze spłacaniem kredytów w walucie ma niespełna 35 tys. osób. Nie zostali jednak na ludzie - od końca 2015 roku działa Fundusz Wsparcia Restrukturyzacji Kredytów Hipotecznych. Fundusz zasilany jest środkami z banków i ma na celu wsparcie właśnie tych najbardziej potrzebujących kredytobiorców. Co najważniejsze - po wsparcie mogą się udać tam również posiadający kredyty w złotych.

Fundusz powstał by pomagać wszystkim posiadaczom kredytów hipotecznych, którzy chwilowo mają problemy ze spłatą zobowiązania. Kto może skorzystać? Osoby, które straciły pracę (ale nie odeszły same lub zostały zwolnione dyscyplinarnie) lub poważnie zachorowały. Wsparcie otrzymają również ci, których rata przekracza 60 proc. dochodów. Po pomoc mogą się również zwrócić osoby, którym po spłaceniu raty na życie zostaje mniej niż wynosi próg pomocy społecznej. Próg ten od 2015 roku wynosi niewiele ponad 600 zł.

Jak to działa? Wparcie oferowane jest w formie nieoprocentowanej pożyczki, która rozkładana jest na osiem lat. Pierwsze raty trzeba płacić jednak po upływie 24 miesięcy od zakończenia otrzymywania pomocy. Maksymalne wsparcie z funduszu nie może być wyższe niż 1500 zł miesięcznie - jeżeli rata niespłacanego kredytu jest wyższa, to kredytobiorca musi dopłacić różnicę. Co ważne - wsparcie wypłacane jest maksymalnie przez 18 miesięcy (i może być uruchamiane kilka razy w ciągu spłacania kredytu, ale suma miesięcy nie może być większa niż właśnie 18 miesięcy). Łącznie zatem można otrzymać nieoprocentowaną pożyczkę w kwocie 27 tys. zł.

Na Fundusz składają się banki - w tym roku do rozdania jest 600 mln zł. Obsługą programu zajmuje się Bank Gospodarstwa Krajowego.

Aby otrzymać taką pomoc należy wypełnić formularz i złożyć go w placówce swojego banku. Do dokumentów trzeba dołączyć papiery potwierdzające źródło i wysokość uzyskiwanych dochodów. Ewentualnie - w przypadku utraty pracy - niezbędne jest zaświadczenie z odpowiedniego urzędu pracy o uzyskaniu statusu osoby bezrobotnej. Co istotne - wsparcie nie otrzymają osoby, które w momencie wypełniania wniosku mają więcej niż 1 mieszkanie lub dom jednorodzinny.

To jednak niejedyna opcja dla zadłużonych w potrzebie. Sporym problemem dla wielu osób jest brak możliwości sprzedania mieszkania. Dlaczego? Wartość mieszkania i ewentualny zysk ze sprzedaży nie wystarczą na spłacenie kredytu - zwłaszcza biorąc pod uwagę wysoki kurs franka. A to oznacza, że spora część rodzin jest po prostu uwięziona w swoich lokalach.

Część banków oferuje jednak uwolnienie hipoteki i pozwala wymienić mieszkanie - zarówno na większe lub mniejsze. Oczywiście kredyt wciąż trzeba spłacać, jednak wymieniając mieszkanie z dużego na małe można zmniejszyć saldo kredytu.

Należy pamiętać, że w przypadku takiego "uwolnienia hipoteki" stosunek kwoty kredytu do wartości zabezpieczenia (wskaźnik LTV) po zmianie nieruchomości powinien pozostać przynajmniej na tym samym poziomie co przed zmianą. A to może oznaczać, że czasami trzeba będzie poniekąd dopłacić do kredytu. To powoduje, że korzystniej mają ci, którzy pragną wymienić mieszkanie na większe. I tak dopłacają, ale mają za to dodatkowy metraż. Warto jednak rozważyć zmianę mieszkania na mniejsze, gdyby oszczędności z niższego czynszu miały przewyższać kwotę niezbędnej nadpłaty.

Najlepiej to widać na przykładzie, którym mBank objaśnia swoim klientom mechanizm działania oferty. Załóżmy, że saldo kredytu wynosi 650 tys. zł, a wartość nieruchomości to 500 tys. zł. Kredytobiorca postanowił wymienić mieszkanie na mniejsze i kupił lokal o wartości 350 tys. zł. 150 tys. zł zysku poszło na spłatę części kredytu, więc saldo wynosi obecnie 500 tys. zł. By utrzymać stosunek kwoty kredytu do wartości zabezpieczenia trzeba dopłacić 45 tys. zł. Tylko wtedy LTV będzie wynosić znów 130 proc., a saldo kredytu 455 tys. zł.

Źródło: mBank

Co w takim razie jest atrakcją tej oferty? Marża, która pozostaje bez zmian. A biorąc kredyt hipoteczny jeszcze kilka lat temu klienci mogli liczyć na naprawdę niską stawkę. Takie rozwiązania oferują między innymi mBank, Deutsche Bank, Bank Millenium, Getin Noble Bank.