Lekarstwo na kryzys - taktyka "na trupa"

Ze strategią gry „na trupa” spotkałem się wiele lat temu podczas mojego pobytu w Monte Carlo.

Ze strategią gry "na trupa" spotkałem się wiele lat temu podczas mojego pobytu w Monte Carlo.

Dokładniej- w słynnym tamtejszym kasynie, przy grze w ruletkę. Na czym taktyka ta polega? Pierwszy etap to obserwacja. Chodzimy od stołu do stołu i szukamy gościa, który wysoko obstawia i ... ciągle przegrywa. Kiedy już mamy pewność, że taką osobę znaleźliśmy, przysiadamy się do gry przy jego stole. Czekamy spokojnie na co ów pechowiec postawi. Jeśli rzuci kupkę żetonów na czarne, my stawiamy na czerwone. Jeśli zaś postawi górę pieniędzy na nieparzyste, my rzecz jasna stawiamy na parzyste. Nie zdecydowałem się na sprawdzenie w praktyce opisanej taktyki, ale ponoć jest ona niezwykle skuteczna. "Trupem" jest oczywiście nasz dobroczyńca, czyli gość, któremu danego wieczora kompletnie gra nie idzie.

Taktykę gry "na trupa" można bardzo skutecznie zastosować także w biznesie. Prowadząc interesy na ogół staramy się wzorować na najlepszych firmach w danej branży. Możemy na przykład naśladować ich pomysły, kopiować produkty, stosować podobne rozwiązania organizacyjne, czy też - papugować ich działania marketingowe. Można też jednak zarabiać w bardziej finezyjny sposób szukając na rynku słabeuszy i "obstawiać" dalszy i dość szybki regres w ich działalności. Być może nawet upadek. Jeden ważny szczegół - kiedy zaczynamy obstawiać ";trupa", musi on mieć mocną pozycję na rynku, inaczej nie będzie komu wcisnąć jego aktywów. Zysk na takiej operacji jest oczywiście odroczony nieco w czasie. Idealny kandydat na "trupa" to przysłowiowy "kolos na glinianych nóżkach", z czego nie zawsze zdaje sobie sprawę jego otoczenie.

Taki słabeusz to właśnie biznesowy odpowiednik naszego bohatera, pechowca z kasyna. Przykład: zawieramy transakcję kupna czegoś tam (np. fabryki, hotelu, itp.) na łączną kwotę 200 mln zł. Uzgadniamy, że zapłata będzie w 2 częściach : połowa przy zwarciu umowy, a druga połowa (100 mln zł) po 12 miesiącach. Ustalamy także, że druga część będzie płatna nie gotówką, ale akcjami renomowanej firmy X. Na dzień zawarcia takich uzgodnień akcje firmy X wyceniane są na giełdzie po 110 zł. Biorąc pod uwagę odroczenie zapłaty w czasie oraz ewentualny spadek ceny 1 akcji dogadujemy się ze sprzedającym, że w ramach zapłaty dostanie od nas po roku dokładnie 1 mln akcji firmy X.

Jak się pewnie Państwo domyślają, "trupem" w opisanej sytuacji jest firma X; mamy bowiem wiedzę, że jest ona w fatalnej kondycji. Nie dzielimy się jednak ta informacją ze sprzedającym. Jeśli nasze prognozy się sprawdzą i w ciągu 12 miesięcy akcje firmy X spadną do np. do 20 zł, wówczas wartość zakupu 1 mln tychże akcji to koszt 20 mln zł. I wtedy właśnie akcje te kupimy, nie wcześniej! Stosując taktykę gry ";na trupa" zarobiliśmy więc - nie przemęczając się zbytnio - aż 80 mln zł.

Wracamy na krajowe podwórko. Podbudowani wiedzą zdobytą w poprzednich akapitach rozglądamy się więc za jakimś "trupem". Nie musimy daleko szukać – pięknie do tej roli pasują kraje Eurolandu. Konkretnie - ich gospodarki, będące już dziś w tragicznym stanie. A jaka gospodarka, taka i waluta… Powinniśmy więc jak najszybciej zacząć „obstawiać” ich wspólne „dobro”, czyli EURO. W jaki sposób? To proste: wystarczy „uwolnić” rynek kredytów hipotecznych w EURO !

Wyjaśnijmy może, co rozumiem przez pojęcie „uwolnić”? Należy po prostu zwiększyć ich dostępność na rynku. Czyli powinniśmy iść dokładnie w kierunku przeciwnym do zaleceń Komisji Nadzoru Finansowego, zawartych w m.in. w Rekomendacji T oraz innych, zapowiadanych działaniach zmierzających do dobicia rynku kredytów walutowych przez tę szacowną instytucję.

Zajmijmy się najpierw krajami Eurolandu. Dlaczego sądzę, że możemy śmiało postawić właśnie na nich i zagrać na deprecjację EURO? Skład tej ekipy jest rzeczywiście wielce „obiecujący” w stosunku do przedstawionej przeze mnie strategii : mamy tu już jednego bankruta (Grecja), kilka krajów, które stoją tuż nad przepaścią (Hiszpania, Portugalia, Włochy, Irlandia) oraz dwóch niby-mocarzy : Niemcy i Francję. Problem jednak, że w obu tych krajach mamy do czynienia ze społeczeństwem nierobotnym, ale za to bardzo roszczeniowym. Czy prawdziwy Francuz splami się pracą fizyczną? Nigdy! Niemcy obudowały swoich obywateli tak ogromną pomocą socjalną, że też nie zawsze jest sens tracić swój cenny czas na pracę. Lepiej iść po zasiłek. Mniej się człowiek narobi niż na etacie, a wypłata podobna.

Oczywiście w każdym z wymienionych krajów można by dużo zmienić – na korzyść – ale to wymaga wielu ostrych cięć w budżecie i przeprowadzenia szeregu niepopularnych reform.

W teorii jest to możliwe, ale w praktyce nie ma mowy! Pamiętajmy, że omawiamy tu sytuację państw należących do grupy najbardziej rozwiniętych, mamy tu więc do czynienia z najlepiej funkcjonującą demokracją. A jakie jest nadrzędne zadanie partii będącej u steru władzy w tego typu systemach? Cel jest wyłącznie jeden – jak najdłużej utrzymać się przy władzy. Jakieś reformy? Jeśli już to kosmetyka, żaden z europejskich rządów nie zdecyduje się dziś na drastyczne zmiany, które nie spodobają się obywatelom. Bo zaraz zaczną się strajki, potem ludziska wyjdą na ulicę. Co z pewnością szybko podchwyci i wykorzysta opozycja. I być może wygra następne wybory.

Jakie szanse miał by dziś Plan Balcerowicza z 1990 roku (bardzo restrykcyjny dla Polaków), który postawił na nogi naszą gospodarkę? Odpowiedź znajdą Państwo w tytule znanego szlagieru zespołu Lady Pank. Mniej niż zero. Zadajmy sobie więc pytanie – czy coś może uratować Euroland przed kompletną zapaścią w okresie kilku lub kilkunastu lat? Tylko cud. Ktoś może rzec: przecież cuda się zdarzają!

Na przykład w medycynie – znane są przypadki tzw. cudownych ozdrowień. Albo w sporcie, kiedy to słabeusz ogrywa faworyta. Parę lat temu w końcowych kolejkach polskiej ligi w piłce kopanej zdarzały się wręcz „niedziele cudów”. Okazało się jednak, że często mieliśmy tu do czynienia z cudem kontrolowanym. Stał za tym człowiek. I wcale nie był to nie licencjonowany czarodziej, tylko zwykły fryzjer. No cóż, jaki futbol - takie cuda…

Mogę się więc zgodzić z tezą, że cuda się niekiedy zdarzają. W niektórych dziedzinach. Ale z całą pewnością – nie w ekonomii. Nic więc nie uratuje gospodarek krajów Eurolandu przed pogłębiającą się z roku na rok recesją. Z drugiej strony, Europejski Bank Centralny musi choć trochę ratować sytuację poprzez kreowanie taniego pieniądza. Z pewnością więc przez najbliższe kilka lat nie będą w sposób znaczący podnoszone stopy podstawowe ustalane dla EURO, EURIBOR pozostanie pewnie na obecnym (lub podobnym) poziomie, czyli 0,7-0,9%.

Mamy więc do czynienia z wymarzoną sytuacją do zadłużenia się w EURO. Dziś waluta ta jest bardzo mocna wobec złotówki, ale w okresie kilku najbliższych lat z pewnością jej kurs będzie spadał. Część kredytu sama się spłaci. Czyż nie jest to najpiękniejszy sen kredytobiorcy?

Z drugiej strony przy bardzo niskim poziomie wskaźnika EURIBOR, przez cały okres spłaty będziemy mieli bardzo atrakcyjne oprocentowanie, znacznie korzystniejsze niż przy zalecanym przez KNF kredycie złotówkowym. Dziś różnica w oprocentowaniu wynosi ok. 3%, oczywiście na korzyść kredytu w EURO.

Sądzę, że powyższe dywagacje są na tyle przekonujące, że nikt nie będzie miał wątpliwości w stosunku do przedstawionych tez. Pozostaje jednak jeszcze jeden, istotny problem. Otóż w opinii wielu krajowych ekspertów od ograniczania akcji kredytowej w walutach obcych powinniśmy zadłużać się wyłącznie w złotówkach, bo są to kredyty bezpieczne. Bardzo mocny argument, ale nie poparty żadną teorią, ani statystyką.

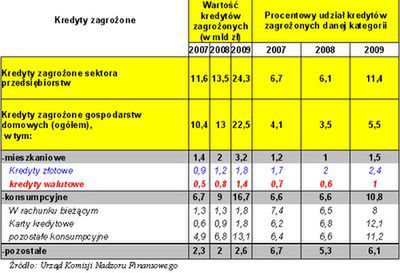

Spójrzmy bowiem na poniżej zamieszczoną tabelę. Mamy tu informacje o wszystkich zagrożonych kredytach, udzielonych przez polskie banki w ubiegłych latach. Dane pochodzą z „Raportu o sytuacji banków w 2009 roku” autorstwa Urzędu Komisji Nadzoru Finansowego.

Bezpieczne kredyty to oczywiście te, które się najlepiej spłacają.

Biorąc pod uwagę zamieszczone dane i powyższe stwierdzenie, widzimy więc, że absolutnym liderem pod względem bezpieczeństwa jest walutowy kredyt hipoteczny. W tej grupie mamy tylko 1% kredytów zagrożonych. Dużo gorzej wypada zalecany przez KNF hipoteczny kredyt złotówkowy, w tym przypadku kłopoty ze spłatą ma już 2,4% kredytobiorców.

Z jakich więc powodów Komisja Nadzoru Finansowego tak zaciekle walczy z aktywnością banków w udzielaniu kredytów walutowych? Nie mam pojęcia, nie znalazłem w wypowiedziach przedstawicieli tej instytucji ani jednego sensownego argumentu.

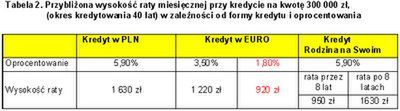

Popuśćmy na koniec tych wywodów wodze fantazji. Co by było, gdyby faktycznie KNF zmienił taktykę wobec kredytów walutowych o 180 stopni? Czyli – wyrzucamy do kosza nie tylko Rekomendację T, ale przy okazji porządków także Rekomendację S z 2006 roku. Kredyt w EURO jest więc ogólnie dostępny, nie tylko dla osób o bardzo wysokich dochodach. Mielibyśmy sytuację podobną do okresu prosperity w latach 2003-2007, kiedy to na rynku kredytowym panował niepodzielnie tani frank. Banki walcząc o klienta zeszły z marżami na poziom 1%, pamiętajmy wszak o tym, że i tak zarabiają one dużo więcej na spreadzie (różnicach kursowych)

, obecnie nawet do 10%. Zapewne więc, po "uwolnieniu" kredytów w EURO w ciągu kilku lub kilkunastu miesięcy, oprocentowanie kredytów w tej walucie spadłoby poniżej 2%. Spójrzmy na poniższe wyliczanki. Kredyty dostępne obecnie są zaznaczone czarną czcionką, po "uwolnieniu" rynku kredytów walutowych w EURO, można by mieć nadzieję na oprocentowanie około 1,8% (tj. przy założeniu marży na poziomie 1%).

Przy tak znaczącym spadku rat kredytów hipotecznych (w EURO) oraz zwiększeniu ich dostępności, niewątpliwie czekają nas znowu złote lata. Ruszy wtedy nie tylko sprzedaż mieszkań, ale także i całe budownictwo. Jednak nie tylko ta branża, czy pokrewna – sprzedaż nieruchomości, najszybciej odczuje prosperity. Będzie to również okres żniw dla instytucji finansowych. To nie koniec korzyści dla gospodarki. Zwróćmy uwagę, że wymienione branże należą do najbardziej dochodowych, a zatrudnionych jest tutaj, łącznie ok. 1 mln osób (w tym ok. 800 000 osób na umowy o pracę – wg danych GUS). Przy okazji tak znacznego ruchu w nieruchomościach, zarobią także producenci i sprzedawcy sprzętu RTV, AGD, czy też - wykończenia wnętrz itp.

Poza tym, osoby zatrudnione w budownictwie, nieruchomościach i w sektorze finansowym generują także znaczącą konsumpcję w innych gałęziach gospodarki. Skutkiem takich zmian będziemy kupować więcej samochodów, znacznie więcej wydawać na wakacje, rozrywkę czy też na ubrania i kosmetyki.

Stąd prosty wniosek : pozytywne efekty rozkręcenia akcji kredytowej, w opisany sposób, będą odczuwalne bezpośrednio lub pośrednio niemal przez wszystkie branże.

Może być więc tak pięknie… Niestety, obecne działania KNF-u wyznaczają dziedzinie kredytów zupełnie przeciwny kierunek. Zamiast otworzyć się na rynek kredytów w EURO, na siłę mamy go wyciąć. Jeśli jednak akcja kredytowa będzie w ten sposób sztucznie ograniczana, tracą na tym nie tylko branże finansowa i budownictwo, ale także - my wszyscy.

Przypomnijmy sobie dane z 2009 roku, kiedy to z powodu paniki po upadku Lehmann Brothers banki ograniczyły znacząco akcję kredytową. Ograniczenia te dotyczyły przede wszystkim właśnie kredytów hipotecznych oraz kredytów dla podmiotów gospodarczych. Jakie były efekty tej, zupełnie niepotrzebnej, "wielkiej ucieczki" banków z super bezpiecznego rynku "hipotek"?

Otóż w 2009 roku banki zwolniły ponad 6000 pracowników i zanotowały spadek dochodów o 6 mld zł w stosunku do 2008 roku.

Jeszcze bardziej skutki zahamowania akcji kredytowej w 2009 roku odczuł sektor budownictwa - większość planowanych inwestycji deweloperskich po prostu została wstrzymana, w związku z powyższym także i w tej dziedzinie wiele osób straciło pracę. Po tak fatalnym dla polskiej gospodarki okresie mamy gigantyczną dziurę budżetową w roku obecnym. W konsekwencji musimy zaakceptować wyższe podatki VAT od stycznia 2011 roku. A pewnie to nie koniec podwyżek... Idąc więc w kierunku narzuconym bankom przez KNF, dobrowolnie kładziemy głowę pod topór.

Dlatego też składam kontrpropozycję - otwórzmy na oścież wrota kredytom w EURO!

Czy w tej sytuacji mamy nad czym się zastanawiać?

Oczywiście opisany w tej publikacji sposób na wyjście z kryzysu gospodarczego to strategia tylko na kilka najbliższych lat. Być może za jakiś czas unia walutowa się rozleci, to jest wyjdą z niej silne państwa (Niemcy, Francja) i zostaną tylko słabeusze. Skończy się więc sielanka z kredytem w EURO – waluta ta będzie pewnie wciąż bardzo słaba, ale skoczy do góry oprocentowanie. No cóż, trzeba będzie z nieukrywanym żalem zakończyć ten piękny związek i ze smutkiem rozstać się z ukochaną walutą. Czyli kredyt będziemy musieli przewalutować.

Nie ma jednak co się martwić na zapas, pewnie i wtedy uda się znaleźć odpowiedniego kandydata na kontynuowanie tytułowej strategii. Może warto będzie wówczas postawić wszystkie pieniądze na brytyjskiego funta?

Krzysztof Oppenheim

Oppenheim Enterprise