Rada nie tnie stóp, ale rata kredytu spada

Rada Polityki Pieniężnej nie zmieniła dziś stóp procentowych, ale osoby spłacające kredyty muszą się liczyć z nieznacznym wzrostem oprocentowania w kolejnych miesiącach.

Polska należy obecnie do niezbyt licznej grupy państw, które mają ujemne realne stopy procentowe, chociaż stopy nominalne mamy stosunkowo wysokie

RPP utrzymała bazową stopę procentową na poziomie 3,5%. Żaden z ekonomistów ankietowanych przez agencję Bloomberg nie spodziewał się innej decyzji na sierpniowym posiedzeniu. Licowe dane wskakują bowiem na poprawę sytuacji gospodarczej przy jednoczesnym wzroście inflacji powyżej poziomu akceptowalnego przez RPP. Rynkowa stopa WIBOR, od której zależy oprocentowanie kredytów mieszkaniowych wynosi obecnie 4,16%. Od szczytu z końca października ub.r. (6,87%) obniżyła się już o 2,71 pkt. proc.

Dla osób już spłacających kredyty mieszkaniowe oznacza to znaczny spadek miesięcznej raty: z 2170 zł w październiku ub.r. do 1640 zł obecnie, czyli o 530 zł (kredyt na 300 tys. zł, 30 lat spłaty, zaciągnięty we wrześniu 2007 r., 25% wkładu własnego) - wskazują szacunki Expandera.

Podwyżki marż "zjadają" korzyści ze spadku stóp

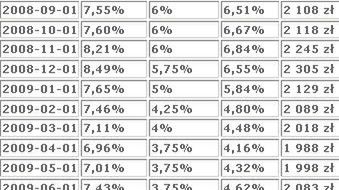

Inaczej wygląda sytuacja w przypadku nowych kredytobiorców. Spadek stopy rynkowej nie przekłada się na równie istotne zmniejszenie oprocentowania kredytów. Przeciętna rynkowa stawka oprocentowania (mediana) dla kredytu na 300 tys. zł (30 lat spłaty, 25% wkładu własnego) wynosi obecnie 7,28% i jest o 0,32 pkt. proc. niższa niż w październiku ub.r. oraz o 0,93 pkt. proc. niższa niż w listopadzie ub.r.

W stosunku do maksymalnego poziomu w czasie obecnego kryzysu (8,49% - grudzień 2008 r.), oprocentowanie spadło o 1,21 pkt. proc. Przekłada się to na zmniejszenie miesięcznej raty nowego kredytu z 2305 zł do 2053 zł, czyli o 253 zł. Sytuacja ta jest pochodną wzrostu marż kredytowych, jaki miał miejsce w czwartym kwartale ub.r. i pierwszym kwartale tego roku.

Drugi kwartał stabilizacji

Począwszy od drugiego kwartału br. marże, podobnie jak inne parametry kredytu (minimalny wymagany wkład własny, maksymalna zdolność kredytowa) ulęgły stabilizacji. Obecnie przeciętna marża dla kredytu w złotych wynosi 2,8% i jest to taki sam poziom, jak w lipcu, chociaż w tym miesiącu część banków w naszym zestawieniu podniosła stawki, a tylko jeden obniżył. Mediana maksymalnego wskaźnika LTV (stosunek kwoty kredytu do wartości nieruchomości) wynosi 100%. To nieco więcej niż w lipcu, dzięki liberalizacji warunków przez jeden bank. W sierpniu banki zaostrzyły jednak zasady wyliczania maksymalnej zdolności kredytowej. 4-osobowa rodzina o odchodach 3,5 tys. zł netto może liczyć obecnie średnio na 195 tys. zł kredytu mieszkaniowego.

Chociaż część ekonomistów spodziewa się jeszcze jednej obniżki bazowej stopy NBP (spadek do 3,25%), przewidywania rynkowe dotyczące stopy WIBOR wskazują na jej wzrost w kolejnych miesiącach, do 4,3% za trzy miesiące i 4,41% za pół roku. Oznaczałoby to nieznaczny wzrost rat "starych" kredytów. W przypadku nowych kredytów, przy niewielkim wzroście stopy rynkowej, istotniejsza będzie polityka banków dotycząca stawek marż. Część banków sygnalizuje obecnie chęć zwiększenia sprzedaży kredytów hipotecznych, co może skutkować zwiększeniem liczby pozytywnych decyzji kredytowych. Na razie jednak nie spodziewamy się zmian przeciętnego poziomu marż.

Rynkowa stopa wciąż pozostaje na nienaturalnie wysokim poziomie. Różnica pomiędzy stopą WIBOR a stopa bazową NBP wynosi obecnie 0,66 pkt. proc. To wciąż istotnie więcej od średniej z ostatnich pięciu lat, która wynosi 0,25 pkt. proc. Różnica spadła jednak wyraźnie od szczytu z czerwca br., gdy wynosiła 0,98 pkt. proc.

Stopy realne są ujemne

Polska należy obecnie do grupy państw prowadzących najluźniejszą politykę monetarną, jeśli wziąć pod uwagę zmiany cen konsumpcyjnych. Realne stopy procentowe w naszym kraju są obecnie ujemne i wynoszą minus 0,1%. Inflacja jeszcze bardziej przewyższa oficjalny koszt pieniądza na Ukrainie (o 5,25 pkt proc.), w Indiach (o 3,29 pkt proc.), na Litwie (o 2 pkt proc.), w Wielkiej Brytanii (o 1,3 pkt proc.), Rosji (o 1,25 pkt proc.), Norwegii (o 0,95 pkt proc.), czy Meksyku (o 0,94 pkt proc.). Państwa, które mają ujemne stopy zostały w większości dotknięte silną przeceną walut krajowych. Najbardziej restrykcyjną politykę monetarną prowadzą Chiny, gdzie realny koszt pieniądza przekracza 7%. Niewiele ustępuje im dotknięta silną deflacją Irlandia z blisko 6,9-proc.

Pod względem nominalnych stóp procentowych jesteśmy natomiast wśród krajów, gdzie ich poziom jest relatywnie wysoki. Wyższe stopy procentowe od nas maja Islandia, Rosja, Ukraina, Brazylia, Rumunia, Węgry, Turcja, RPA, Indie, Chiny, Meksyk czy Łotwa.

Katarzyna Siwek

Współpr. Jerzy Węglarz

Expander Advisors