Rośnie oprocentowanie na kartach

Nie minął nawet tydzień od podwyżki stóp procentowych, a już można zaobserwować wyższe odsetki na kartach kredytowych. To dopiero początek rosnących kosztów zadłużania się na plastikowym pieniądzu.

Nie minął nawet tydzień od podwyżki stóp procentowych, a już można zaobserwować wyższe odsetki na kartach kredytowych. To dopiero początek rosnących kosztów zadłużania się na plastikowym pieniądzu.

Od zeszłego czwartku (20 stycznia br.) wzrosło maksymalne dopuszczalne oprocentowanie kredytów, które reguluje tzw. ustawa antylichwiarska. Zgodnie z prawem oprocentowanie nominalne nie może przekraczać czterokrotności stopy kredytu lombardowego Narodowego Banku Polskiego. Podwyżka stóp przez Radę Polityki Pieniężnej po ponad półtorarocznej przerwie spowodowała wzrost maksymalnych odsetek z 20 do 21 proc. w skali roku. Kolejne decyzje RPP prawdopodobnie spowodują dalszy wzrost oprocentowania na kartach kredytowych, a z czasem przełożą się również na koszt kredytów konsumpcyjnych.

Krótka wycieczka po bankowych tabelach oprocentowania pozwala stwierdzić, że pierwsze instytucje już zareagowały na decyzję RPP. W Banku BPH odsetki na klasycznych kartach kredytowych wzrosły z 19,5 do 20,48 proc., a na złotych z 19 do 19,95 proc. Na podwyżkę zdecydował się również Bank Pekao, który na wszystkich kredytówkach podniósł odsetki o 1 pkt proc. do maksymalnego obecnie poziomu 21 proc. w skali roku. Mimo, że podwyżka odbyła się na razie w dwóch instytucjach, nie należy oczekiwać, że pozostałe banki zrezygnują z możliwości zwiększenia przychodów odsetkowych. Bank BPH i Pekao wykazały się refleksem, natomiast wdrożenie decyzji w pozostałych bankach może być kwestią najbliższych dni.

Istnieje również prawdopodobieństwo, że niewielka grupa banków poczeka na kolejne decyzje RPP po to żeby nie zmieniać oferty zbyt często. W ostatecznym rozrachunku podwyżki dotkną jednak większość posiadaczy kart kredytowych, ponieważ na palcach jednej ręki można policzyć banki, które obecnie oferują karty z oprocentowaniem niższym niż 19 proc. w skali roku.

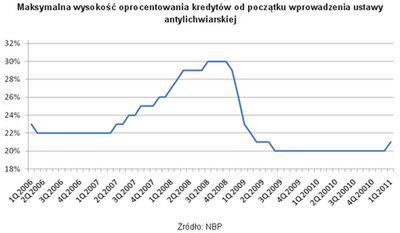

Od początku wprowadzenia w życie ustawy antylichwiarskiej w 2006 r. miały miejsce dwa pełne cykle zmiany stóp procentowych. Od kwietnia 2007 r. do czerwca 2008 r. w wyniku zacieśniania polityki monetarnej maksymalne odsetki wzrosły z 22 do 30 proc. osiągając historyczny szczyt. Natomiast od listopada 2008 r. do stycznia 2010 r. obniżka stóp do poziomu najniższego w historii spowodowała, że nominalne oprocentowanie kredytów nie mogło przekroczyć bariery 20 proc.

Nawet jeśli rozpoczęty w zeszłym tygodniu cykl podwyżek spowoduje wywindowanie maksymalnego oprocentowania, to klientom raczej nie grozi płacenie odsetek w wysokości 30 proc. w skali roku tak, jak to miało miejsce w drugiej połowie 2008 r. Biorąc pod uwagę, że prognozy podwyżki stóp wahają się od 100 do 150 pkt bazowych, to po uwzględnieniu zeszłotygodniowej zmiany najwyższe dopuszczalne oprocentowanie prawdopodobnie nie będzie mogło przekroczyć poziomu 24-26 proc. w skali roku. Oznacza to, że miesięczny koszt dla każdego tysiąca zł niespłaconego w okresie bezodsetkowym zadłużenia wzrósłby o 3,3-5 zł.

Reakcja banków na rosnące stopy procentowe początkowo dosięgnie głównie karty kredytowe, a nie pożyczki konsumpcyjne. Koszt tych drugich coraz częściej uzależniony jest od wiarygodności kredytowej klienta (tzw. risk-based pricing), a wysokie obecnie wymagania wobec kredytobiorców powodują, że rzadko kiedy pożyczki te zaciągane są przy maksymalnym dopuszczonym przez prawo oprocentowaniu. Dlatego nawet jeśli odsetki od kredytów konsumpcyjnych wzrosną, to mało który klient zadłuży się przy nominalnym oprocentowaniu na poziomie 21 proc. w skali roku. Dopiero kontynuacja fazy zacieśniania polityki monetarnej spowoduje, że średni koszt szybkich pożyczek wzrośnie.

Fakt, że Rada Polityki Pieniężnej swoimi decyzjami kreuje również maksymalne oprocentowanie nominalne kredytów nie oznacza, że banki są bezbronne i pozostaje im się tylko dostosowywać. Instytucje finansowe wpływają na koszt kredytów również przy pomocy prowizji i ubezpieczeń, więc rzeczywiste oprocentowanie zazwyczaj jest wyższe niż nawet to, które wynika z czterokrotności stopy lombardowej.

Michał Sadrak,

Open Finance