W tym banku zapłacisz najmniej za kredyt hipoteczny

Kredyt hipoteczny to w Polsce niestety norma dla prawie każdego, kto chce mieszkać na swoim. Która z ofert bankowych jest naprawdę godna uwagi? Gdzie kredyt jest najtańszy?

Przy współpracy z porównywarką eBroker.pl przygotowaliśmy zestawienie 10 najlepszych ofert kredytów hipotecznych.

Oferty sprawdziliśmy dla dwóch wariantów. W pierwszym założyliśmy, że kredytobiorca ma pieniądze na pokrycie wkładu własnego na poziomie 20 proc.. W drugim, że celem jest kredyt, który w 100 proc. pokrywa wartość nieruchomości. Szczególnie interesująca może być druga opcja, bo chociaż banki mają rekomendacje, by domagać się wkładu własnego, to wciąż możemy dostać kredyt na 100 proc. wartości nieruchomości.

By zainteresowani mogli lepiej porównać oferty, pozostałe założenia, takie jak wartość nieruchomości czy okres kredytowania, są w obu przypadkach identyczne. Wiele banków podaje prowizje w tzw. widełkach, czyli od 0 proc. do np. 4 proc. W takich sytuacjach do obliczeń przyjęto średnią wysokość prowizji udzielanej przez bank.

Wszystkie porównane kredyty hipoteczne to oferty, które nie wymagają od klienta otwarcia konta, korzystania z karty kredytowej czy innych powiązanych produktów. To tzw. sprzedaż wiązana (cross selling)

, bardzo popularna wśród polskich banków, które nakłaniają do niej masowo swoich klientów. W rozpatrywanych przez nas przypadkach dostajemy tylko kredyt i nic więcej.

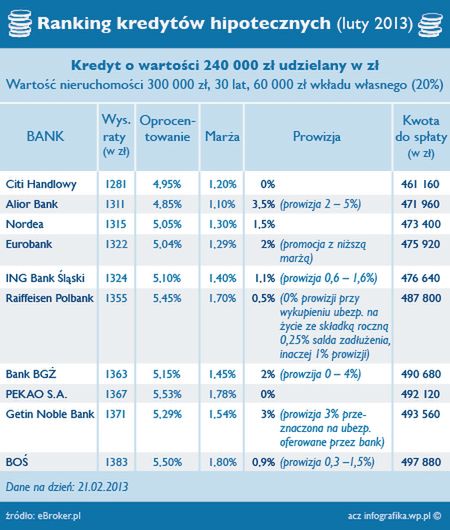

Wkład własny: 60 tys. zł

Przy pierwszym wariancie - z wkładem własnym w wysokości 20 proc. - wygrał Citi Handlowy. Bank ten oferuje nam kredyt hipoteczny z miesięczną ratą w wysokości 1281 zł. Jednak różnica między pierwszą a dziesiątą ofertą w zestawieniu jest nieduża, bo wynosi zaledwie 102 zł.

Co ciekawe, także różnice między najtańszym i najdroższym bankiem nie są zbyt duże. Najmniej korzystny kredyt przy przyjętych założeniach oferuje BPS. Znalazł się już poza pierwszą dziesiątką, z miesięczną ratą w wysokości 1441 zł. Gdybyśmy wzięli kredyt w Banku Polskiej Spółdzielczości, zapłacilibyśmy łącznie 57 600 zł więcej niż przy najlepszej ofercie.

Jak widać, konkurencja jest spora i nawet bez konieczności zakładania konta możemy liczyć na niską marżę, często zerową prowizję oraz podobne oprocentowanie.

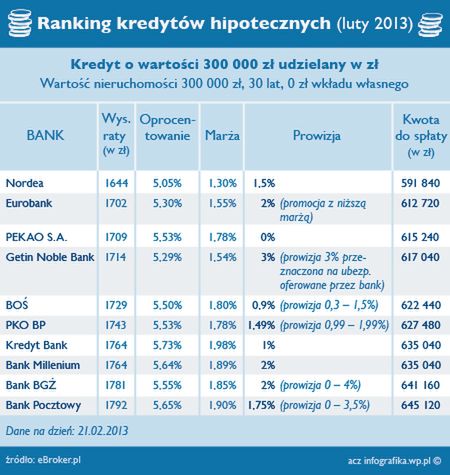

Kredyty na 100 proc. wciąż są dostępne

Wbrew, często spotykanej opinii, wciąż możemy dostać kredyt hipoteczny na 100 proc. wartości nieruchomości.

Jeśli nie mamy wkładu własnego i chcielibyśmy zaciągnąć teraz kredyt na kupno mieszkania, najlepszą ofertę znajdziemy w Nordea Banku. Zajął on pierwsze miejsce z ratą w wysokości 1644 zł. To miesięcznie o 363 zł więcej niż gdybyśmy mieli wkład własny. Przy takim kredycie będziemy musieli bankowi oddać ostatecznie ponad 591 tys. zł. To prawie dwa razy tyle, ile wyniosłaby kwota kredytu.

Jeśli kogoś to nie przekonuje, niech porówna najtańszą i najdroższą ofertę. Najwięcej trzeba będzie zapłacić w Alior Banku. Nie ma go w pierwszej dziesiątce, ale nic dziwnego, jeśli miesięcznie musielibyśmy z portfela wyjąć 1932 zł. To o 288 zł więcej niż w przypadku najtańszego kredytu. Daje nam to 103 680 zł straty w stosunku do pierwszej oferty przez cały okres kredytowania.

Czy da się coś zrobić, by było taniej?

To pytanie zadaje sobie wielu Polaków, zwłaszcza w trakcie rozmowy z konsultantami w banku. Oczywiście, oferta może być tańsza, możemy obniżyć oprocentowanie, marżę, prowizję - przekonują bankowcy. Jak to osiągnąć?

Musisz, drogi kliencie, przenieść do nas swoje konto, na którym powinny znaleźć się odpowiednie sumy. Do tego przydałoby się zacząć korzystać z karty kredytowej, a i dodatkowe ubezpieczenie nie zaszkodzi - mówią pracownicy banków. Takie warunki spotkamy m.in. w PKO BP, BOŚ, eurobanku.

Oferty te mogą wydawać się w pierwszej chwili bardzo korzystne i często takie będą, jednak trzeba na nie uważać.

- Osoby decydujące się na skorzystanie z jakichkolwiek ofert kredytowego cross-sellingu powinny bardzo dokładnie zgłębić ich regulamin. Ta uwaga dotyczy nie tylko warunków obniżenia marży. Niezmiernie istotne są również konsekwencje, które bank przewiduje w przypadku przedwczesnego zerwania umowy dodatkowego produktu. Taka decyzja kredytobiorcy może bowiem skutkować znaczącym wzrostem miesięcznej raty - tłumaczy Andrzej Prajsnar, ekspert eBrokera.

Warto też zwrócić uwagę na koszty, jakie wymuszą na nas dodatkowe produkty, takie jak konto, karta kredytowa czy ubezpieczenie. Może się okazać, że oferta kredytu hipotecznego z produktami powiązanymi będzie ostatecznie droższa z powodu konieczności zapłaty za każdy z nich.