Wakacyjna stabilizacja cen mieszkań

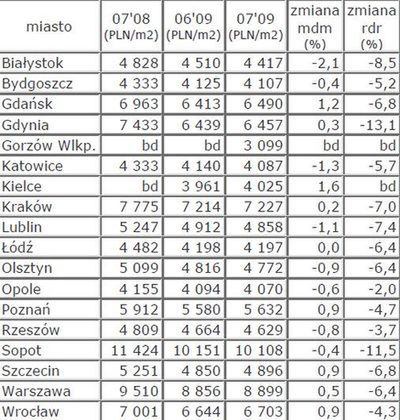

Tegoroczne lato jawi to okres wyjątkowej stabilności cen na rynku mieszkaniowym. Wg serwisu Oferty.net zmiany stawek ofertowych w lipcu były minimalne - w 12 na 18 badanych miast nie przekroczyły 1%.

O nieco ponad 1% wyższe były lipcowe średnie ceny mieszkań w Gdańsku (1,2%) i Kielcach (1,6). O ponad 1% potaniały mieszkania w Lublinie (1,1%), Katowicach (1,3%) i Białymstoku (2,1%).

NOWE KREDYTY: JAKIM JESTEŚ KLIENTEM, TAKĄ ZAPŁACISZ RATĘ

Na początek dobra wiadomość: po wynikach banków za II kwartał możemy stwierdzić, że znacząco poprawiły się ich wskaźniki wypłacalności. Ponadto spadek kursów walutowych w ostatnich miesiącach spowodował poprawę płynności sektora bankowego (uwolnione zostały pieniądze zamrożone do tej pory na depozytach zabezpieczających walutowe linie kredytowe), szacowaną przez nas nawet na 30 mld PLN od rekordowych poziomów (z lutego 2009) kursów franka i euro.

Banki nadal będą jednak ostrożnie podchodziły do kwestii udzielania nowych kredytów hipotecznych, ponieważ mogą obawiać się pogorszenia portfela kredytowego. Jednak poprawa ich bieżącej sytuacji zaowocuje już teraz - oferta banków nie powinna ulegać dalszemu pogorszeniu. W perspektywie kilku miesięcy może zacząć się nieznacznie poprawiać, czego dobrym omenem jest nowa propozycja Allianz Banku, który wprowadził do swojej oferty kredyty hipoteczne, oferując kredyt na 105 proc. wartości nieruchomości (czego nie ma w ofercie żadnego innego banku) oraz kredyty na 50 lat.

Już obecnie widoczne są spore rozbieżności w ofercie kredytowej banków, które zdecydowanie przychylniej traktują klientów, uznawanych za bezpiecznych. A więc posiadających wkład własny i wysokie dochody. Dodatkowo mogą oni zbić marżę na kredycie korzystając z innych produktów banku (w Polbanku można w ten sposób zbić marżę nawet o 1 pkt proc.).

Klienci, których uznaje się za ryzykownych - nie posiadających wkładu własnego, ani innego atrakcyjnego zabezpieczenia (np. lokat bankowych) płacą za kredyty znacząco więcej. Różnice w racie kredytów płaconych przez bezpiecznych i ryzykownych klientów mogą sięgać od ponad 10 proc. (w przypadku kredytów złotowych) do nawet 20 proc. (gdy mówimy o frankach szwajcarskich). Odnotujmy też, że nadal nieliczna grupa banków jest skłonna udzielać kredytów walutach obcych i przez ostatni miesiąc nie zaszły na tym polu żadne zmiany.

KREDYTY SPŁACANE - RATY SPADAJĄ

W porównaniu do raportu sprzed miesiąca trzymiesięczna stopa WIBOR obniżyła się o 5 pkt bazowych (z 4,21 do 4,16 proc.) powodując nieznaczny spadek rat kredytów hipotecznych w złotych o ok. 0,5 proc. lub licząc inaczej o 3 PLN dla każdych pożyczonych 100 tys. PLN. Stabilizacja jest dobrą informacją, ponieważ WIBOR oscyluje wokół poziomów najniższych w historii. Zatem także i raty kredytów złotowych są historycznie najniższe - z punktu widzenia osób, które takie kredyty obecnie spłacają.

W przypadku kredytów we frankach decydujący wpływ na wysokość rat (wobec niezmienionych stóp procentowych w Szwajcarii) mają notowania franka szwajcarskiego. Od naszego poprzedniego raportu (22 lipca) do pisania tego (19 sierpnia) kurs franka spadł z 2,80 do 2,76 PLN, a więc o 1,65 proc. W takim też stosunku spadły w tym czasie raty kredytów nominowanych w tej właśnie walucie. Kurs euro spadł w tym czasie z 4,25 do 4,18 PLN, a więc także o 1,65 proc. Zatem także w przypadku kredytów wyrażonych w euro należy spodziewać się niewielkiego spadku rat kredytów hipotecznych.

PERSPEKTYWY

W świetle ostatnich danych makroekonomicznych (inflacji, dynamiki wynagrodzeń i zatrudnienia) spodziewamy się (w grupie Noble Bank), że Rada Polityki Pieniężnej nie dokona już cięcia stóp procentowych przed końcem roku. Wpływ na taką ocenę ma również zbliżający się koniec kadencji obecnej RPP, co również w sposób nieformalny ogranicza pole jej manewru.

Jednak spadek oprocentowania kredytów jest możliwy mimo to, a to z powodów czysto rynkowych. Obecnie mamy do czynienia z wysokim poziomem trzymiesięcznej stopy WIBOR (a także 6- i 12-miesięcznej) wobec stóp w NBP, ze względu na stosunkowo niską płynność rynku pieniężnego.

W obliczu poprawy płynności w bankach, stopy WIBOR 3M i "starsze" mogą zacząć przybliżać się do głównej stopy w Narodowym Banku Polskim, o ile jednocześnie nie wystąpią symptomy wzrostu inflacji. Zatem nie wykluczone, że sytuacja może stopniowo poprawiać się na korzyść posiadaczy kredytów w złotych, lecz będzie to zapewne proces bardzo powolny, przypominający tempem zmiany rynkowych stóp procentowych w ostatnich tygodniach.

W przypadku kredytów walutowych nie da się wykluczyć silnej korekty spadkowej złotego (wzrostu kursów walut)

w najbliższych dniach, jednak nie powinna mieć ona trwałego charakteru (o ile nie ulegnie zmianie średnioterminowy sentyment na rynkach finansowych). Do końca roku kurs franka może poruszać się w szerokim zasięgu 2,60-2,90 PLN, a euro 4,10-4,40 PLN. Stopy procentowe w strefie euro i w Szwajcarii powinny pozostać na obecnym poziomie przez dłuższy czas.

DROGIE CENTRUM STOLICY

Mieszkania w Śródmieściu Warszawy obok apartamentów w najbardziej prestiżowych górskich i nadmorskich kurortach niezmiennie należą do najdroższych w kraju. Średnia stawka za m2 mieszkania oferowanego do sprzedaży w centrum stolicy w lipcu wynosiła 11675 PLN; była niższa o 4,3% niż przed rokiem (12193 PLN/m2), a zarazem aż o 60% wyższa niż w początkowym okresie boomu mieszkaniowego - w styczniu 2006 roku (7296 PLN/m2).

Przyglądając się cenom mieszkań w granicach Warszawy, łatwo zauważyć, że średnia stawka w śródmieściu była w lipcu o ponad 60% wyższa od tej, po jakiej oferowano mieszkania w najtańszej dzielnicy - Wawrze (7264 PLN/m2).

Klienci zainteresowani zakupem lokum w pobliżu Pałacu Kultury, Starówki czy siedziby Parlamentu nie powinni mieć kłopotów ze znalezieniem odpowiedniej oferty. Mieszkania ze Śródmieścia stanowią blisko 11% wszystkich warszawskich ofert. Wśród nich najwięcej jest mieszkań 2-pokojowych - prawie 43%; zaledwie co piąty oferowany lokal to kawalerka, a tylko 2,4% stanowią mieszkania duże i bardzo duże - liczące 5 i więcej pokoi.

Biorąc pod uwagę cenę metra kwadratowego zaledwie jedno na 20 mieszkań oferowane jest w cenie nieprzekraczającej 8000 PLN/m2. Udział lokali w cenach od 8001 do 10000 PLN/m2 oraz droższych - od 10001 do 13000 PLN/m2 jest podobny i wynosi odpowiednio 35,9% i 34%.

Jedną czwartą ofert wystawionych do sprzedaży w serwisie Oferty.net w lipcu stanowiły najdroższe mieszkania i apartamenty, których ceny przekraczały 13000 PLN/m2.

Pełna wersja raportu dostępna w formacie

Open Finance