Większe zyski są obok wielkich prywatyzacji

Na prywatyzacji przeprowadzanej za pośrednictwem giełdy inwestorzy indywidualni mogli do tej pory w krótkim czasie uzyskać wysokie stopy zwrotu.

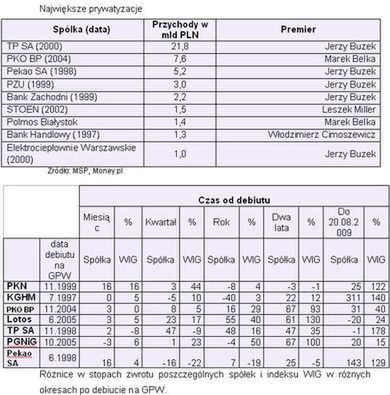

Jednak w większości przypadków to szeroki rynek radził sobie lepiej – w miesiąc, kwartał, rok i dwa lata po poszczególnych debiutach spółek na GPW indeks WIG osiągał lepszy wynik.

W ciągu ostatnich kilkunastu dni trudno było nie natknąć się w dziennikach gospodarczych czy na biznesowych portalach internetowych na rozmaite informacje o prywatyzacji. Najpierw zweryfikowane spore emocje wywołały zweryfikowane plany rządu usiłującego łatać dziurę budżetową. Ze sprzedaży udziałów w kilkuset spółkach Minister Skarbu Państwa zamierza pozyskać ponad 37 mld PLN. Protesty związkowców w KGHM wymusiły przyjęcie łagodniejszych planów i obecnie mowa jest o upłynnieniu maksymalnie 10 proc. akcji miedziowego giganta, a nie jak zakładano pierwotnie nawet całego pakietu kontrolnego w spółce. We wrześniu mają zostać wysłane zaproszenia do inwestorów zagranicznych zainteresowanych nabyciem co najmniej 51 proc. akcji warszawskiej Giełdy Papierów Wartościowych, lecz głównym źródłem przychodów do państwowej kasy mają być środki pozyskane z prywatyzacji spółek z branży energetycznej. W minionym tygodniu temat prywatyzacji powrócił na pierwsze strony gazet za sprawą stoczni w Gdyni i Szczecinie, których

potencjalny nabywca wycofał się z transakcji zmuszając polski rząd do wznowienia żmudnego procesu negocjacyjnego tym razem nie z prywatnym, a z państwowym funduszem z Kataru.

Wśród ekonomistów zdania, co do szans na realizację niezwykle ambitnego planu prywatyzacyjnego są podzielone. Patrząc na wielkość wpływów do budżetu z tytułu prywatyzacji z ostatnich kilku lat (od 2004 r. nie ani raz nie przekroczyły 4 mld PLN rocznie) wydaje się, że silniejsze argumenty leżą po stronie sceptyków. O tym jak diametralnie plany polityków mogą odbiegać od realizacji mogliśmy przekonać się w 2006 r., kiedy zamiast założonych w ustawie wpływów na poziomie 5,5 mld PLN udało się pozyskać zaledwie 621 mln PLN. Z sondażu przeprowadzonego w lipcu przez firmę SMG/KRC na zlecenie TVN24 wynika, że 61 proc. Polaków chce, by deficyt budżetowy pokryć pieniędzmi pochodzącymi ze sprzedaży udziałów kontrolowanych przez skarb państwa, a po 10 proc. rodaków bardziej skłania się ku podniesieniu podatków lub składki emerytalnej.

Sprzeczne interesy

Inwestorów indywidualnych, a zwłaszcza tych pamiętających wysyp udanych debiutów giełdowych z końca hossy, bardziej niż skuteczność rządu interesują możliwości zarobienia na akcjach państwowych spółek upublicznianych poprzez giełdę. Sprzedaż papierów wartościowych na rynku akcji jest tylko jednym z możliwych rozwiązań, a w obecnych warunkach gospodarczych jednym z bardziej ryzykownych (z punktu widzenia właściciela chcącego pozbyć się akcji po jak najwyższych cenach), bo sytuacja na światowych rynkach finansowych jest jeszcze daleka od stabilnej. Największe wpływy budżetowe z prywatyzacji poprzez giełdę można uzyskać na gdy wyceny akcji są najwyższe, czyli gdy inwestorzy tracą racjonalność i prześcigają się w zakupach by za wszelką cenę uczestniczyć w podziale przyszłych zysków. Jak łatwo zauważyć interesy inwestorów finansowych i skarbu państwa są sprzeczne: kupujący chcą kupić tanio (najlepiej na dnie bessy), sprzedający - sprzedać drogo (gdy hossa trwa w najlepsze).

Spośród spółek, które w ramach prywatyzacji wprowadzono na GPW, część dołączyła do indeksu WIG20 i obecnie tworzy trzon warszawskiego rynku akcji. Pierwsza piątka najbardziej płynnych walorów to papiery banków PKO BP, Pekao SA, spółek surowcowych PKN Orlen i KGHM oraz Telekomunikacji Polskiej. Choć ich debiuty giełdowe przeprowadzano na różnych etapach cyklu koniunkturalnego, okazuje się, że w krótkim okresie bardzo trudno było uzyskać wyższą stopę zwrotu niż szeroki rynek (mierzony zmianą indeksu WIG). Porównaliśmy zachowanie indeksu oraz cen akcji następujących spółek: PKN Orlen, KGHM, PKO BP, Pekao SA, Lotos, PGNiG, Telekomunikacja Polska. Pod uwagę wzięliśmy stopy zwrotu w miesiąc, kwartał, rok i dwa lata po debiucie spółek oraz od momentu wejścia na warszawski parkiet do dziś, a dokładniej mówiąc do 20.08.2009 r.

Kupuj gdy innym brak odwagi

Sztuka w postaci pokonania benchmarku we wszystkich obserwacjach udała się tylko bankowi Pekao SA, którego akcje inwestorzy indywidualni mogli kupować w czerwcu 1998 r. Miesiąc później można było zrealizować zysk rzędu 16 proc., podczas gdy indeks WIG zyskał tylko 4 proc. Dla inwestorów o krótkim horyzoncie czasowym był to doskonały moment do realizacji zysku, bo po kwartale akcje były warte o 16 proc. niższa od wynosiła ich cena z dnia debiutu. Był to jednak wciąż lepszy wynik od stopy zwrotu z indeksu WIG, która wyniosła -22 proc. W przeciwieństwie do szerokiego rynku straty udało się szybko odrobić i gdy WIG po roku i dwóch znajdował się cały czas niżej niż w czerwcu 1998 r., akcje banku warte były odpowiednio o 7 proc. i 25 proc. więcej.

Jeszcze więcej w krótkim terminie dały zarobić akcje Telekomunikacji Polskiej. Po miesiącu kapitał ulokowany w te walory powiększył się o 10 proc., a po kwartale aż o 47 proc., podczas gdy WIG spadał odpowiednio o 8 i 9 proc. Blisko pięćdziesięcioprocentowy zysk po roku i dwóch był wyższy od stopy zwrotu z indeksu odpowiednio o 32 punkty procentowe (po roku) i 12 pkt. proc. (po dwóch latach). Nie sposób pominąć jednak faktu, że debiut TP SA na warszawskim parkiecie przypadł w najmniej komfortowym czasie z punktu widzenia sprzedającego. W połowie 1998 r. inwestorzy uciekali w popłochu ze światowych rynków akcji - koniunktura załamała się gwałtownie na skutek ogłoszenia przez Rosję niewypłacalności, a za oceanem kryzys rosyjski doprowadził do największego w historii bankructwa instytucji finansowej - funduszu LTCM zarządzanego dwóch noblistów.

Zawsze może być lepiej

Inwestorzy, którzy mieli odwagę wziąć udział w ofercie publicznej w okresie poważnych turbulencji, mogli pochwalić się stopami zwrotu wyższymi niż przyniósł indeks szerokiego rynku. Skarb Państwa sprzedając akcje TP SA francuskiemu telekomowi zarobił blisko 22 mld PLN, co na ówczesne warunki było największą transakcją w historii Europy Środkowo - Wschodniej.

Można oczywiście spekulować, że państwo jeszcze korzystniej wyszłoby na prywatyzacji tej spółki, gdyby nastąpiła ona tuż przed pęknięciem bańki internetowej, gdy wyceny firm z branży telekomunikacyjnej i informatycznej sięgały chmur, ale takie dywagacje są zupełnie oderwane od przyziemnej rzeczywistości. Gdybyśmy mieli czekać z upłynnieniem państwowych aktywów na jednoczesne wystąpienie hossy na rynku akcji, dobrej koniunktury w gospodarce i przede wszystkim odpowiedniej woli ekipy rządzącej, prawdopodobnie do dziś tkwilibyśmy w skostniałym systemie z poprzedniej epoki. Najwyższa Izba Kontroli negatywnie oceniła "realizację podstawowego celu prywatyzacji - maksymalizacji przychodów ze sprzedaży akcji" PKO BP, ale najłatwiej taką ocenę wydać po fakcie, gdy widać, że kilka miesięcy później akcje na giełdzie były droższe, a trend wzrostowy dopiero zaczynał przyspieszać.

Szeroki rynek częściej wygrywa

Dwa przytoczone powyżej przykłady nie oznaczają, że prywatyzacja przeprowadzana przez giełdę w okresie stabilizacji czy wzrostu gospodarczego jest rozwiązaniem gorszym dla akcjonariuszy. Akcje PKN Orlen (debiut w listopadzie 1999 r.) dały zarobić w ciągu miesiąca 16 proc., a papiery Lotosu, które wprowadzono na GPW w czerwcu 2005 r. trzy miesiące później warte były o 23 proc. więcej. W zapisach na akcje PKO BP w listopadzie 2004r. udział wzięło ponad 60 tys. inwestorów i po miesiącu, kwartale, roku i dwóch, stopa zwrotu była dodatnia (po dwóch latach sięgnęła 67 proc.).

W tym samym czasie szeroki rynek rósł jednak szybciej - przykładowo po dwóch latach od debiutu PKO BP, WIG zyskał 93 proc.

Różnice w stosunku do zachowania całego rynku w przeanalizowanych przypadkach sugerują, że inwestycja w akcje spółek upublicznianych przez Skarb Państwa warto lokować kapitał głównie w okresie załamania koniunktury, a innych warunkach lepszym rozwiązaniem jest wybór funduszu akcji o zdywersyfikowanym portfelu. Wniosek ten wyciągnięty został na niewielkiej ilości dany historycznych i nie uwzględnia wielu czynników mających wpływ na atrakcyjność inwestycji, np. przynależności spółek do różnych sektorów, które podlegają zmieniającym się modom i rynkowym trendom. W większości przypadków, akcje kupowane po prywatyzacji, w dniu ich wprowadzenia na rynek dawały albo niższe stopy zwrotu niż rynek, albo różnice były na tyle niewielkie, że bezpieczniej było pieniądze trzymać w większym rozproszeniu.

Łukasz Wróbel, analityk Open Finance