Za niskie oprocentowanie na karcie trzeba słono zapłacić

W ciągu 2 lat za kartę kredytową o najniższym oprocentowaniu trzeba zapłacić aż 266 zł. Tymczasem wybierając kartę z wyższym oprocentowaniem można nie tylko za nią nie płacić, ale także zyskać nawet 360 zł. Którą kartę zatem wybrać?

W ciągu 2 lat za kartę kredytową o najniższym oprocentowaniu trzeba zapłacić aż 266 zł. Tymczasem wybierając kartę z wyższym oprocentowaniem można nie tylko za nią nie płacić, ale także zyskać nawet 360 zł. Którą kartę zatem wybrać?

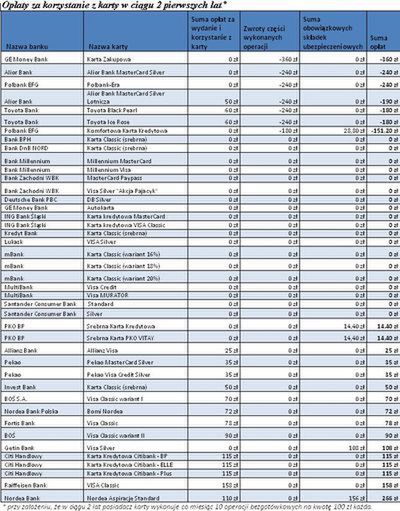

Expander przeanalizował oferty srebrnych kart kredytowych i sprawdził ile wynosi ich oprocentowanie i ile tak naprawdę trzeba zapłacić za korzystanie z karty. Badanie dotyczy jednak nie tylko pierwszego roku, ale także kolejnych lat, w których o zwolnienie z opłat jest często znacznie trudniej. Obliczenia zostały wykonane przy założeniu, że klient co miesiąc wykonuje 10 operacji po 100 zł każda, czyli stosunkowo aktywnie korzysta z karty.

Połowa kart ma maksymalne oprocentowanie

Oprocentowanie kart kredytowych jest zwykle bardzo wysokie. W przypadku aż 21 kart, czyli połowy kart z naszego zestawienia jest to maksymalny, dopuszczalny przez prawo poziom 20% w skali roku. Zdarzają się jednak nieliczne karty, których oprocentowanie jest znacznie niższe. Wśród badanych 42 kart najniższe oprocentowanie operacji bezgotówkowych posiada karta Nordea Aspiracje Standard - 12,5%. Bank rekompensuje sobie jednak niski poziom oprocentowania wysokim opłatami za korzystanie z karty. Podobnie jest w przypadku drugiej pod względem oprocentowania karty BOŚ - Visa Classic (wariant II), która jest również jedną z najdroższych w naszym zestawieniu.

Jesteś zainteresowany kredytem gotówkowym?

Już teraz możesz u nas porównać ofertę 25 banków. Określasz kwotę kredytu oraz okres kredytowania a w kilka sekund otrzymujesz czytelną i dokładną analizę, z informacją o najtańszej ofercie! Finansomat.wp.pl - sprawdź! »

Nawet 266 zł za korzystanie z karty

W ciągu 2 lat klient z naszego przykładu musi zapłacić za korzystanie z karty Nordea Aspiracje Standard aż 266 zł, co oznacza, że jest to najdroższa karta w naszym zestawieniu. Na tę kwotę składają się opłata za wydanie karty - 60 zł oraz za drugi rok korzystania z niej - 50 zł oraz suma składek za obowiązkowe ubezpieczenie w kwocie 156 zł (0,65% kwoty zadłużenia). W przypadku tej karty nawet założone przez nas wydatki rzędu 12 tys. zł rocznie nie wystarczają bowiem, aby nie płacić za korzystanie z niej zarówno w pierwszym roku jak i w kolejnych latach. Powodują natomiast, że sporo trzeba zapłacić za ubezpieczenie.

Aż 156 zł za obowiązkowe ubezpieczenie

Wybierając kartę warto więc zwracać uwagę nie tylko na koszt jej wydania, czy korzystania z karty, ale także na wysokość ewentualnych składek ubezpieczeniowych. W przypadku karty Nordea Aspiracje Standard suma składek jest bowiem wyższa niż opłaty za korzystanie z niej. Oprócz karty Nordei, stosunkowo drogie ubezpieczenie muszą wykupić także posiadacze karty Visa Silver Getin Banku. Suma składek wynosi aż 108 zł, ale jest to jedyny koszt z nią związany. Wystarczy bowiem wykonać w miesiącu operacje na kwotę przynajmniej 100 zł, aby nie płacić za korzystanie z niej. W przypadku, gdy w danym miesiącu próg ten nie zostanie przekroczony, bank nalicza opłatę w wysokości 5 zł. Ponadto z obowiązkowym ubezpieczeniem można spotkać się również w PKO BP i Polbanku, ale w ich przypadku wysokość składek jest znacznie niższa.

Płaca karta można także zyskać i to nawet 360 zł

Z analizy Expandera wynika jednak, że na funkcjonuje na naszym roku wiele kart, w przypadku których założona przez nas kwota wydatków pozwala całkowicie uniknąć opłat za wydanie i korzystanie. Co ciekawe, w przypadku siedmiu kart suma poniesionych kosztów jest mniejsza niż korzyści wynikające z korzystania z nich. Najwięcej zyskują posiadacze Karty Zakupowej GE Money Banku, który zwraca aż 1,5% wartości płatności wykonanych kartą. Dzięki temu jej posiadacz w ciągu 2 lat nie tylko nie płaci za kartę, ale także zyskuje w postaci zwrotów 360 zł. Podobny system stosują również Alior Bank, Toyota Bank i Polbank, których klienci otrzymują zwrot w wysokości 1% wydanych środków. W rezultacie klient zyskuje, nawet mimo tego, że w przypadku kart Toyota Banku czy Karty Lotniczej Alior Banku trzeba zapłacić za korzystanie z nich.

Jarosław Sadowski, analityk Expandera