W czasie kredytowej posuchy instytucje bankowe zaczęły doceniać starsze osoby z niskimi, bo niskimi, ale regularnymi wpływami na konto. Dlatego zasypują seniorów kredytami, liniami i kartami kredytowymi, udostępniają zakupy na raty, bez dodatkowych dokumentów i formalności. Oczywiście chodzi tu o niewielkie kwoty. Żaden bank nie pożyczy osobie z wpływami 1000-1500 zł z ZUS czy KRUS kilkuset tysięcy na mieszkanie. Choć, jak pokazuje historia, i tu zdarzają się wyjątki. I tak emeryci zaciągają jeden kredyt, potem drugi. Nieraz potrzebne są kolejne, by spłacić te pierwsze pożyczki. Rzesza zadłużonych po uszy sześćdziesięciolatków, a nawet siedemdziesięciolatków z komornikami i firmami windykacyjnymi na karku tylko w ciągu roku wzrosła o jedną piątą!

Pani Regina, 67-letnia mieszkanka Warszawy, ma 1200 złotych emerytury i trzy kredyty – w sumie 1100 zł długu. „Zaczęło się niewinnie. Najpierw była mała pożyczka na remont mieszkania – 5 tys. zł na dwa lata. Potem kupiłam pralkę na raty. I jeszcze wnuczka poprosiła, bym kupiła jej telefon komórkowy, też na raty. Miała je sama spłacać, ale teraz nie ma pracy. Więc z kredytem zostałam sama” – opowiada. „Dobrze, że mąż ma także emeryturę, więc jeszcze stać nas na zapłacenie długów i życie. Ale nie wiem, co byłoby, gdyby jego mi zabrakło”.

W podobnej sytuacji jak pani Regina są tysiące seniorów. Nie wszyscy mają tyle szczęścia co ona. Z czasem, gdy na spłatę długów zaczyna brakować pieniędzy, o swoje upomina się komornik i zajmuje emeryturę – zwykle jedyny dochód takiego seniora. Wtedy zaczynają się prawdziwe kłopoty. Kłopoty, które przytrafiają się coraz większej liczbie seniorów.

W samym Białymstoku tylko w tym roku na 85 tys. świadczeniobiorców egzekucje komornicze przeprowadzono u 4028 osób – czyli u blisko 5 proc. – wynika z informacji ZUS, do której udało nam się dotrzeć. Niewiele? Tyle że z roku na rok jest coraz gorzej. „W 2011 r. wpłynęło około 30,4 tys. zajęć komorniczych. Rok później było ich nieco mniej, 28 tys.” – mówi Karol Jagielski rzecznik prasowy oddziału ZUS w Szczecinie. Ale w tym roku znów wystrzeliła. „Do tej pory mieliśmy 38 tys. zajęć komorniczych” – dodaje.

Dane o problemach finansowych emerytów znajdują odzwierciedlenie także w statystykach Krajowego Rejestru Długów. Na koniec lipca 2012 roku na tej ogólnopolskiej liście dłużników wpisanych było 81 795 seniorów, łączna kwota ich długu to 316 mln 600 tys. zł. Średnie zadłużenie to 3870,34 zł. W ciągu roku liczba dłużników-emerytów wzrosła do 96 519 osób, czyli niemal o jedną piątą! Ich łączny dług sięga 495 mln zł, a średnie zadłużenie przypadające na jednego seniora to 5121,86 zł. To oznacza skok w górę aż o 30 proc.!

Atak na klienta

Obecnie średnia emerytura wynosi nieco ponad 1900 zł brutto, ale ponad 50 proc. seniorów dostaje co najwyżej 1800 zł brutto zł, czyli 1500 zł na rękę. Jak to możliwe, że banki osobom z tak niskim świadczeniem udzielają nawet po kilka kredytów?

„Bankom na tym bardzo zależy, by pożyczać. Na tym zarabiają. Groźba bezrobocia, cięcia pensji spowodowały, że grono pracujących Polaków, które ze spłatą kredytu poradziłyby sobie, skurczyło się. A emeryci mają stałe źródło dochodów, bo nikt im tych emerytur przyznanych już nie odbierze. Co więcej, choć ich świadczenia nie są zbyt wysokie, za to starsze osoby postrzegane są jako rzetelni dłużnicy, którzy regularnie spłacają zobowiązania. Dlatego one dla banków są od kilku lat cennymi klientami”– uważa Jarosław Sadowski, analityk Expandera.

Nie bez znaczenia ma fakt, że są jednocześnie klientami bardzo łatwo ulegającym wpływom. Banki to wykorzystują. Uruchamiając całą machinę marketingową i reklamową, wydając krocie na gaże dla aktorów i sportowców, którzy swoim nazwiskiem będą je firmować, przepuszczają prawdziwy atak na klientów. Nic tak nie przemawia do wyobraźni, także starszych osób, jak Piotr Fronczewski, Piotr Adamczyk, Marek Kondrat czy Justyna Kowalczyk, zapewniający, że dzięki pożyczonym pieniądzom w prosty i szybki sposób uda się rozwiązać wszystkie problemy.

Banki chwytają się jeszcze innych sposobów, by upolować klienta, i nie chodzi tu tylko o zwykłe kredyty, ale także produkty, które obligują seniora do dalszego zadłużania się. Chodzi tu na przykład o karty kredytowe. Okazuje się, że te – niejako „w prezencie” – senior może otrzymać, podpisując umowę na kredyt ratalny, kupując telewizor czy kuchenkę. „W prezencie”, bo o tym, że bank mu taką kartę wyda, senior nawet nie wie. Zapisy dotyczące przyznania karty kredytowej zwykle znajdują się pod koniec umowy o kredyt ratalny, tyle że większość osób ich w ogóle nie czyta. Tak więc nasz dłużnik, oprócz kredytu ratalnego, dostaje także drugi kredyt – na karcie – zwykle z limitem na 1000-2000 zł miesięcznie. Jedynym ratunkiem jest nieaktywowanie karty i oddanie jej z powrotem bankowi. Trzeba jednak wybrać się do banku i osobiście, twarzą twarz stanąć z machiną bankowo-marketingową. Najgorsze, co w takiej sytuacji może zrobić senior, to schować taką kartę do szuflady, bo za nieużywanie kawałka plastiku będzie musiał

zapłacić – i to słono – nawet kilkadziesiąt złotych rocznie. W ten sposób, zanim nasz senior się zorientuje, że zamiast jednego ma dwa kredyty, dług może sięgnąć nawet dodatkowych kilkaset złotych!

Wielu emerytów wpada w długi nieraz z powodu własnej łatwowierności, ponieważ banki patrzą na nich przychylnym okiem, a także dlatego, że biorą pożyczki pod presją najbliższych. „W przypadku osób starszych niejednokrotnie są to pieniądze pożyczane dla któregoś z członków rodziny, który nie ma zdolności kredytowej i korzysta z uprzejmości dziadka czy wuja, ale zapomina, że raty należy spłacać. W efekcie braku spłaty firma, która była pożyczkodawcą, występuje na drogę sądową i po uzyskaniu tytułu wykonawczego kieruje sprawę do kancelarii komorniczej” – mówi Robert Damski, rzecznik Krajowej Rady Komorniczej. „Co gorsza, dłużnicy, zamiast negocjować warunki spłaty, zaciągają kolejne pożyczki, często na coraz mniej korzystnych zasadach. W efekcie bardzo szybko znajdują się w jeszcze większych tarapatach, gdyż okazuje się, że pieniądze rozchodzą się błyskawicznie, a pożyczkodawcy coraz usilniej domagają się zwrotu należności. Brak spłaty w konsekwencji może doprowadzić nawet do licytacji domu dłużnika. I tak

pożyczone «na chwilę» kilka tysięcy złotych może doprowadzić do utraty całego majątku – dodaje.

Miliony kredytu dla staruszki

Tylko przecież banki, zanim udzielą kredytu, sprawdzają zdolność kredytową każdego klienta, czyli to, czy na spłatę długu będzie go stać. Korzystają także z raportów Biura Informacji Kredytowej, gdzie znajdują się informacje o wszystkich naszych zobowiązaniach bankowych. Jak więc możliwe, że emeryci z kilkoma kredytami przechodzą przez bankowe „sito”? „Banki bardzo rzadko podają do biur informacji kredytowej dane o kredytach małej wartości. W efekcie bardzo szybko możemy zadłużyć się na sumy wielokrotnie przekraczające nasze miesięczne dochody. Coraz częściej problem ten dotyczy właśnie osób starszych”– wyjaśnia Robert Damski.

Zdarza się jednak, że emeryci, nawet z bardzo niskimi świadczeniami, zapożyczają się na naprawdę ogromne kwoty. Tak było w przypadku Marianny Jączek ze Śląska. Przed laty, kiedy Getin Bank wchodził na giełdę, pani Marianna razem z synem Janem postanowiła zainwestować w akcje tego banku. Namówili ich do tego sami pracownicy tej instytucji. „Mama miała 326 tys. zł oszczędności. Jako że była starszą osobą, dała mi pełnomocnictwo do dysponowania tymi pieniędzmi” – opowiada pan Jan. „Bank zastosował jakiś mechanizm, zgodnie z którym moja mama, 80-letnia wówczas kobieta z emeryturą w wysokości 1700 zł, dostała 20 mln zł kredytu! Cały mechanizm był po to, by sztucznie napompować popyt na akcje. Nie byliśmy tego świadomi. W rezultacie redukcja zamówień na akcje wyniosła aż 98 proc. Ale i tak ostatecznie bank podpisał z moją mamą aneks do umowy kredytowej na 99 tys. zł”.

Mimo tego ani pani Marianna, ani pan Jan nie byli w stanie spłacać rat. Bank wydał bankowy tytuł egzekucyjny i do pani Marianny zgłosił się komornik. „Co mógł jej zabrać, wszystko zabrał. Mama bardzo to przeżywała, zmarła” – opowiada pan Jan, który teraz walczy o sprawiedliwość przed sądem. Chce się dowiedzieć, jak to możliwe, że bank udzielił starszej osobie z tak niskimi dochodami ogromnego kredytu.

Wierzyciele, komornicy przejmujący cały majątek w zamian za długi – to chyba najgorsze, co może przytrafić się starszym osobom u kresu ich życia, zwłaszcza że starsze osoby wobec bankowej machiny zwykle są bezradne.

Procedura odzyskania długu przez bank zawsze wygląda tak samo: ten najpierw próbuje dojść z dłużnikiem do porozumienia – wysyła monity, dzwoni. Jeśli nie przynosi to rezultatu, bank wystawia tzw. tytuł egzekucyjny, który kierowany jest do sądu. Sąd ma – uwaga – trzy dni na wydanie tzw. klauzuli wykonalności. Wydaje takie postanowienie na posiedzeniu niejawnym, co oznacza, że kredytobiorca nie ma w praktyce żadnego prawa do obrony. Co dalej się dzieje? Nietrudno zgadnąć – komornik zajmuje emeryturę, licytuje majątek seniora.

Rząd nie pomoże emerytom

Obecnie, kiedy komornik zajmuje emeryturę z powodu niespłaconych rat bankowych kredytów, kwotą wolną od potrąceń jest połowa najniższego świadczenia – dziś to 415 zł brutto. I do tej kwoty można dokonywać potrąceń. Tylko jak osoby z najniższymi emeryturami za pozostałe 400, 500 czy 600 zł mają przeżyć cały miesiąc bez wpadania w kolejne długi?

Na pomoc emerytom postanowili ruszyć posłowie PiS. Przygotowali projekt ustawy, który zakładał, że kwota wolna od egzekucji komorniczej zostanie podniesiona do kwoty najniższej emerytury – dziś to 831 zł. I postulowali: skoro w przypadku pracowników wolna kwota od potrąceń to minimalna pensja, podobnie powinno być w przypadku emerytur. Ale rząd powiedział tym przepisom „nie”. „Przyjęcie regulacji, zgodnie z którą w przypadku dokonywania potrącenia ww. należności kwota wolna od potrąceń byłaby równa minimalnej emeryturze lub rencie, uniemożliwiłoby prowadzenie jakiejkolwiek egzekucji, gdy dłużnikiem byłby emeryt lub rencista otrzymujący najniższe świadczenie (wierzyciele emerytów i rencistów, pobierających świadczenia w tej wysokości nie mogliby dochodzić swoich roszczeń). Takie rozwiązanie budziłoby zastrzeżenia, z punktu widzenia słuszności uniknięcia odpowiedzialności finansowej za zachowania niezgodne z obowiązującymi przepisami prawa, a za takie trzeba byłoby uznać niewywiązywanie się z zobowiązań

publicznoprawnych i cywilnoprawnych” – tak brzmiało stanowisko rządu. Rezultat jest taki, że projekt ustawy w Sejmie odrzucono. I tak emeryci w nierównej w swojej walce z bankami i całą marketingową machiną zostali sami.

Izabela Kordos

Robert Damski, rzecznik prasowy Krajowej Rady Komorniczej

Banki i inne instytucje finansowe chętnie udzielają pożyczek osobom ze stałym i pewnym dochodem, czyli emerytom czy rencistom. Są to zwykle kredyty konsumpcyjne, których oprocentowanie nie należy do najniższych. Korzystając z okazji, my – komornicy apelujemy: Przy pożyczaniu mniejszych kwot także należy zachować rozsądek, gdyż tylko z pozoru są one mniej ryzykowne.

W naszej pracy spotykamy się z różnymi powodami powstania wysokiego zadłużenia. Czasem zadłużenie to wynika z nie do końca przemyślanych decyzji, dotyczących różnego rodzaju pożyczek, czasem z trudnej sytuacji życiowej. Zawierając umowę pożyczki należy zawsze odpowiedzieć sobie na jedno, podstawowe pytanie: czy dokładnie rozumiem zasady, na jakich pożyczam pieniądze.

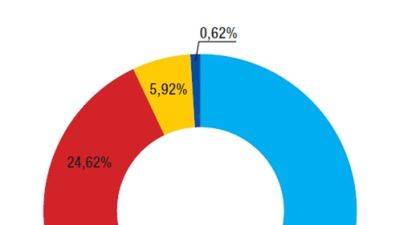

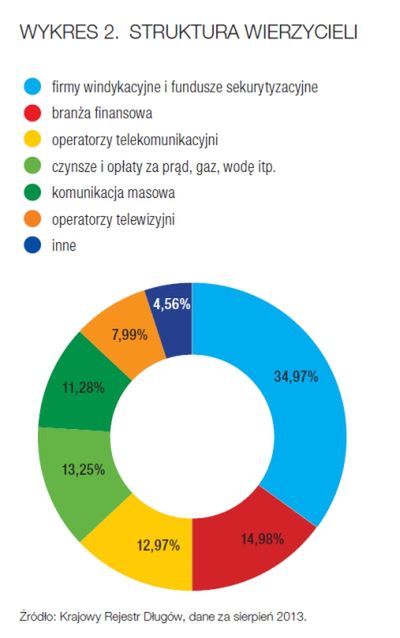

Zadłużenie emerytów niestety wzrosło w ostatnim roku. Dotyczy to zarówno ich liczby, jak i kwoty długu. Porównując dane tegoroczne i sprzed 12 miesięcy, widać wyraźnie, że część dłużników z tej grupy przestała radzić sobie ze spłatą zadłużenia. Rok temu dominującym wierzycielem były instytucje finansowe, które udzielały im kredytów i pożyczek. Z tegorocznego zestawienia widać, że długi te zostały sprzedane firmom windykacyjnym i funduszom sekurytyzacyjnym, a dzieje się tak tylko wtedy, kiedy pierwotny wierzyciel nie odzyskał pieniędzy samodzielnie, prowadząc windykację. Nie dysponujemy wystarczającymi danymi, aby jednoznacznie stwierdzić, czy emeryci zaciągają zobowiązania na swoją rzecz, czy też na rzecz dzieci lub wnuków. Te mogą nie mieć bowiem wystarczającej zdolności kredytowej, a osoby pobierające emeryturę mają zapewniony dożywotnio stały dochód. Niewątpliwie za wzrost zadłużenia emerytów w części odpowiada także zubożenie – wskazują na to długi za mieszkania i związane z nim opłaty, telefony czy

komunikację masową.