Drogie hipoteki bez wkładu własnego

Oprocentowanie kredytów hipotecznych bez wkładu własnego jest wyższe od ofert dla osób go posiadających, szczególnie w kredytach walutowych. Na dodatek trzeba się liczyć z ubezpieczeniem niskiego wkładu podnoszącym koszt pożyczki.

Oprocentowanie kredytów hipotecznych bez wkładu własnego jest wyższe od ofert dla osób go posiadających, szczególnie w kredytach walutowych. Na dodatek trzeba się liczyć z ubezpieczeniem niskiego wkładu podnoszącym koszt pożyczki.

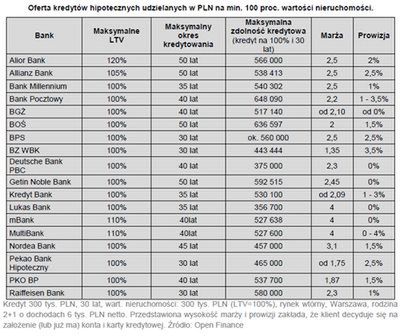

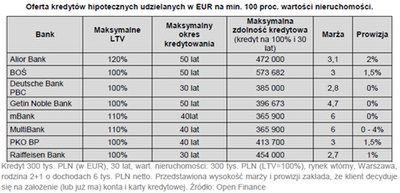

Zdecydowana większość banków nie wymaga wkładu własnego w kredytach w złotych, w przypadku walut obcych o taką ofertę jest trudniej, ale tylko trochę. W Open Finance przyjrzeliśmy się ofertom z LTV 100 proc. i więcej (ang: loan to value, czyli stosunek wartości kredytu hipotecznego do wartości zabezpieczenia (nieruchomości))

. W złotym jest ich 18, a w euro, które w portfelach Polaków wypadło franka szwajcarskiego - osiem. Niestety, udzielenia informacji odmówiły Bank Pekao i Euro Bank. Coraz częściej pojawiają się też oferty kredytów ponad 100 proc. wartości nieruchomości. W złotych mają je Allianz Bank (105 proc.), mBank i MultiBank (po 110 proc.) oraz Alior Bank (120 proc.), w euro z powyższych brakuje Allianz Banku, który kredytuje tylko w złotych. Zanim jednak damy się skusić na LTV przekraczające 100 proc. warto sprawdzić, co z tymi pieniędzmi można zrobić i czy na pewno da się je wykorzystać tak, jak byśmy tego chcieli.

Maksymalne możliwe LTV to jeden z najważniejszych czynników decydujących o dostępności kredytu hipotecznego. Dla wielu osób 20-25 proc. wkładu własnego to bariera nie do przejścia, bo przecież oprócz tego trzeba zapłacić prowizję i wszystkie opłaty okołokredytowe, a nie każdy bank skłonny jest to skredytować. Z punktu widzenia klienta kolejnym po maksymalnym LTV ważnym parametrem kredytu hipotecznego jest marża. To ona (dodawana do stawki bazowej) decyduje o oprocentowaniu kredytu, a zatem i o wysokości miesięcznej raty.

Idąc z duchem czasu („czysty” kredyt, bez żadnych dodatkowych produktów, to już rzadkość) za standardową ofertę przyjęliśmy przedłożoną klientowi, który decyduje się na założenie ROR-u i przelewanie na niego wynagrodzenia oraz aktywne korzystanie z karty kredytowej. W przypadku kredytu złotowego takiemu klientowi najniższą marżę zaoferować może Bank Zachodni WBK, którego marża 1,35 pkt proc. od dłuższego czasu jest nie do pobicia dla konkurentów.

Minusem oferty jest za to standardowa prowizja w wysokości 3,5 proc. kwoty kredytu oraz stosunkowo krótki okres kredytowania - wielkopolski bank pożyczy maksymalnie na 30 lat, podczas gdy u konkurencji nie brakuje ofert na 40 lub nawet 50 lat. Za to rata 30-letniego kredytu na 300 tys. zł w wysokości 1705 zł bije na głowę oferty innych banków. Poniżej 1800 zł zapłacimy jeszcze w Banku Ochrony Środowiska, Kredyt Bank, Pekao Bank Hipoteczny i PKO BP. Gdyby pozwolić bankowcom do woli korzystać ze sprzedaży wiązanej i klient zgodziłby się np. na produkty inwestycyjne czy programy systematycznego oszczędzania, wówczas na miesięczną ratę poniżej 1800 zł można liczyć także w Banku Pocztowym, Banku BGŻ, mBanku i Alior Banku. Średnia marża dla standardowego kredytu na 100 proc. wartości nieruchomości wynosi 2,5 pkt proc. (przy 25-proc. wkładzie 2,1 pkt proc.).

W euro marże są sporo wyższe, najatrakcyjniejszą standardową ofertę znaleźć można w Raiffeisen Banku - 2,7 pkt proc. Mimo dwukrotnie wyższej marży niż w złotowym kredycie BZ WBK rata tego kredytu jest niższa o 20 proc. i wynosi 1377 złotych. To efekt niższych stóp procentowych w strefie euro - średnia stawka bazowa dla kredytów w euro wynosi 0,7 proc. przy 3,95 proc. dla złotego. Dla klienta skłonnego do nabycia kilku kolejnych produktów bankowych najniższą marżę przy braku wkładu własnego ma Deutsche Bank PBC (2,1 pkt proc.). Walutowy kredyt bez wkładu własnego sporo kosztuje - średnia standardowa marża wynosi 3,9 pkt proc., aż o 1,1 pkt proc. więcej niż dla klientów z 25-proc. wkładem.

Wybierając kredyt hipoteczny (czy to z wkładem własnym czy też bez niego) trzeba pamiętać, że marża, LTV czy prowizja to tylko część parametrów kredytu. Kluczowe jest, czy bank w ogóle chce danemu klientowi udzielić kredytu. Na potrzeby tej analizy stworzyliśmy modelową rodzinę 2+1, która zarabiając miesięcznie 6 tys. zł netto, chce kupić na warszawskim rynku wtórnym mieszkanie warte 300 tys. złotych. Małżonkowie nie posiadają innych zobowiązań kredytowych (a te w przeszłości obsługiwali terminowo), oboje mają umowy o pracę na czas nieokreślony i wykształcenie wyższe.

Takiej rodzinie w złotych najwięcej pożyczyć chcą Bank Pocztowy (648 tys. zł), a najmniej Lukas Bank (357 tys. zł). Średnia zdolność kredytowa rodziny wyniosła 522 tys. złotych. Jeśli chodzi o kredyty w euro, najbardziej liberalne podejście prezentuje Bank Ochrony Środowiska (574 tys. zł), a na drugim biegunie są mBank i MultiBank (366 tys. zł). Dla oferty w euro średnia zdolność to 428 tys. złotych.

Z punktu widzenia klienta niezwykle ważne są np. obowiązkowe ubezpieczenia. Gdy kredytobiorca nie dysponuje wkładem własnym musi liczyć się z tzw. ubezpieczeniem niskiego wkładu własnego, w przypadku kredytu na 300 tys. zł będzie to średnio około 2 tys. złotych na trzy lata. Po tym okresie prawdopodobnie ubezpieczenie trzeba będzie przedłużyć. Osoby nieposiadające gotówki na wkład własny i zainteresowane kredytem złotowym nie mają czego szukać w Banku BPH, BNP Paribas Fortis (bank ten udziela kredytów na 100 proc. tylko w programie Rodzina na Swoim), Citi Handlowym, ING Banku Śląskim i Polbanku. W kredytach w euro wkładu własnego wymagają Bank BPH, BZ WBK, Kredyt Bank i Nordea Bank Polska.

Marcin Krasoń,

Open Finance

| Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. |

| --- |