Kto pożycza, a kto obiecuje

Sprawdziliśmy kto w zeszłym roku naprawdę pożyczał, a kto głównie mówił o kredytach. Pieniędzy nie żałowali klientom: Getin Noble Bank, PKO BP, ING Bank Śląski, Nordea i BOŚ. W BNP Paribas, BZ WBK i Citi Handlowym pożyczyć było ciężko.

Dla osób poszukujących pożyczek prowadzona przez bank polityka kredytowa ma duże znaczenie. Tym bardziej, że część finansowych graczy mocno się maskuje. Niechętnie dzielą się pieniędzmi, ale kuszą klientów. Na rynku roi się od błyszczących, a w praktyce niedostępnych ofert kredytów mieszkaniowych czy konsumpcyjnych. Ich uzyskanie graniczy z cudem, bo bank ostro przesiewa chętnych. Ewentualnie wymaga ogromnej cierpliwości, bo nie radzi sobie z nawałem zainteresowania i długo procesuje wnioski. Atrakcyjnymi ofertami i wspierającymi je kampaniami reklamowymi zapewnia sobie jednak uwagę rynku.

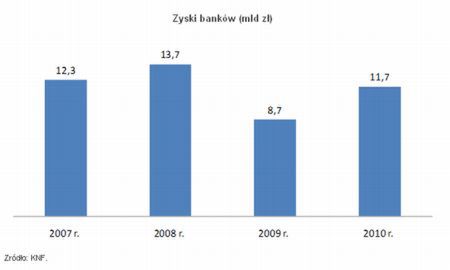

Zeszłoroczne doświadczenia banków – umiarkowany przyrost kredytów i jednocześnie całkiem niezły wynik finansowy – rodzą obawy, że część banków okrzepnie w dotychczasowej polityce kredytowej.

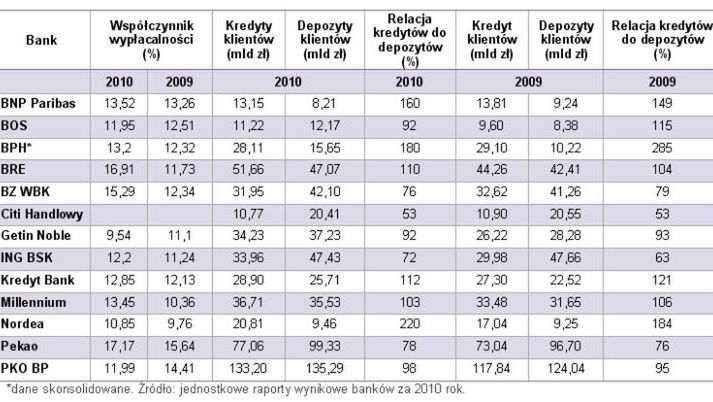

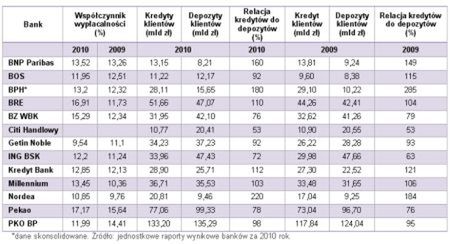

Sprawdziliśmy, kto więcej mówił, a kto więcej działał w zeszłym roku. Porównaliśmy wartość kredytów klientów w poszczególnych bankach giełdowych na koniec 2009 i 2010 roku. Najbardziej, bo w granicach 20 proc., powiększył pulę kredytów Getin Noble Bank. I to po odjęciu bardzo silnego wpływu efektów kursowych (frank w tym czasie zdrożał o ponad 14 proc. a euro staniało 3,6 proc.). Ok. 10-13 proc. wzrósł portfel kredytowy PKO BP, ING Banku Śląskiego, Nordei czy Banku Ochrony Środowiska. Dla porównania na całym rynku średni wzrost wartości kredytów wyniósł 9 proc., a po uwzględnieniu zmian notowań walut można go szacować na około 5 proc. Wynikiem lepszym od rynku (o ok. 8 proc.) mógł się pochwalić BRE (należą do niego mBank i MultiBank).

Do pożyczania zdecydowanie nie kwapili się natomiast BNP Paribas, BPH, BZ WBK i Citi Handlowy. W każdym z tych banków klienci w minionym roku więcej oddali niż pożyczyli. O kredytowej hojności nie było raczej mowy w Kredyt Banku i Millennium. Bez większego rozmachu, bo o ok. 5 proc. zwiększyła się pula kredytów Pekao.

Nie można jednak zapominać, że odpowiedź na pytanie: pożyczać czy nie, wcale nie przychodziła bankom łatwo. Choć 2010 rok był zdecydowanie bardziej udany niż rok 2009, to odsetek złych kredytów w gronie firm zaczął poprawiać się dopiero po wakacjach, a wśród klientów indywidualnych przyhamował pod koniec roku.

A co generalnie decyduje o skłonności do pożyczania? W teorii: możliwości kapitałowe, czyli współczynnik wypłacalności (im wyższy tym lepiej) i odpowiedni zasób pieniędzy z depozytów. Nie jest to jednak pełny przepis. Ogromne znaczenie ma tu indywidualna polityka banku. Wystarczy spojrzeć na Getin Noble i Nordeę. Instytucje z czołówki najaktywniejszych kredytowo banków mają jedne z najniższych wskaźników wypłacalności wśród giełdowych banków. W czołówce powiększających portfel kredytowy nie ma natomiast Pekao i BZ WBK z imponującymi wskaźnikami wypłacalności.

Jeśli chodzi o zasoby depozytowe, to w najbardziej komfortowej sytuacji wśród notowanych na GPW banków jest Citi Handlowy. Udzielone przez niego kredyty nieznacznie przekraczają połowę zgromadzonych depozytów, co jednak nie mobilizuje banku do walki o klientów zainteresowanych pożyczkami. Podobnie jest w BZ WBK, gdzie kredyty stanowią mniej niż 80 proc. wartości depozytów, a chęci, aby chociaż rosnąć równo z rynkiem, brak. Ze sporych możliwości korzysta natomiast ING BSK, którego relacja kredytów do depozytów w grudniu 2010 roku wynosiła 63 proc.

Halina Kochalska, Open Finance