Możesz mieć wyższą emeryturę. Jak?

Nowe przepisy dają szansę na wyższe świadczenia dla obecnych i przyszłych emerytów. Można zyskać nawet kilkaset złotych. Tłumaczymy, jak to zrobić.

Najważniejszy jest kapitał. Kapitał początkowy. Nie musimy go jednak gromadzić. To nasze pieniądze, które przez lata wypracowaliśmy i które zbierał ZUS. One nam się po prostu należą. Musimy tylko zadbać o to, by ZUS skrupulatnie wyliczył, ile kapitału początkowego zebraliśmy.

Nowe przepisy, które wejdą w życie w piątek, pozwalają korzystniej przeliczyć kapitał początkowy osobom urodzonym po 31 grudnia 1948 r. To szansa nie tylko dla tych, którzy dopiero przejdą na emeryturę. Podwyżkę, nawet znaczną, ma szansę dostać także część obecnych emerytów, jeśli tylko wystąpią do ZUS-u o ponowne przeliczenie kapitału początkowego. Im szybciej to zrobią, tym lepiej dla ich kieszeni.

Po pierwsze…

Zmiany w przepisach, które wejdą w życie w piątek, 23 września, to wielki prezent dla tych, którzy najlepszy okres kariery zawodowej i najlepsze zarobki mieli przed 1980 r. Do tej pory do wyliczenia kapitału początkowego należało wybrać kolejne 10 lat wyłącznie z okresu od 1 stycznia 1980 r. do 31 grudnia 1998 r. Teraz to ograniczenie znika. To oznacza, że do ustalenia podstawy wymiaru kapitału początkowego będzie można wskazać kolejne 10 lat kalendarzowych z całego okresu przed 1 stycznia 1999 roku, a więc np. z lat 70. Dzięki temu np. ktoś, kto dobrze zarabiał przed 1980 r., a później wiodło mu się gorzej albo miał przerwę w pracy, może mieć ustalony większy kapitał początkowy – odpowiednio do wysokości składek wpłaconych do ZUS . Dostanie więc wyższą emeryturę, gdy już na nią przejdzie albo – w przypadku obecnych emerytów – podwyżkę świadczeń, które już otrzymuje.

Po drugie…

Zmiany w przepisach to także dobra wiadomość dla osób, które przed 1999 r. przepracowały pewną liczbę lat i mniej niż sześć miesięcy. Do tej pory takie okresy zatrudnienia – np. 8 lat i 4 miesiące – były „zaokrąglane” w dół. To znaczy, że ZUS wyliczał emeryturę tylko na podstawie pełnych ośmiu lat, a składki za pozostałe cztery miesiące nie były brane pod uwagę i przepadały. Teraz urzędnicy będą musieli wyliczyć nasz kapitał na nowo z dokładnością do jednego dnia. To oznacza, że żadna przepracowana przez nas dniówka nie może zostać pominięta, bo przecież za każdy dzień uczciwie płaciliśmy składki emerytalne (a zwykle robił to w naszym imieniu pracodawca).

Zyskają ci, którzy podejmując pierwszą pracę przepracowali niepełny rok. Ich średnie wynagrodzenie potrzebne ZUS do wyliczenia kapitału początkowego będzie porównywane do przeciętnego wynagrodzenia dla faktycznego okresu, kiedy pracowali, a nie dla całego roku kalendarzowego – tak wyliczony kapitał powinien być wyższy.

Po trzecie… Nowe przepisy są korzystne także dla tych, którzy przed 1999 r. przepracowali krócej niż pół roku i jeden dzień. Do tej pory ZUS nie wyliczał nam kapitału początkowego, jeśli nasze zatrudnienie było krótsze niż sześć miesięcy i jeden dzień, a pieniądze ze składek przepadały. Skorzystają więc ci, którzy w ogóle nie mieli policzonego kapitału, ponieważ przed 1999 r. pracowali zbyt krótko, np. trzy albo pięć miesięcy.

Po pierwsze… Musimy zebrać dokumenty. Pieniądze nie wpadną nam do kieszeni same. A żeby udowodnić, że zapracowaliśmy na wyższą emeryturę, musimy dostarczyć ZUS-owi świadectwa pracy lub zaświadczenia pracodawców potwierdzające okresy zatrudnienia dla okresów składkowych i nieskładkowych oraz zaświadczenie o zatrudnieniu i wynagrodzeniu sprzed 1999 r., które wystawia pracodawca (druk ZUS Rp-7).

Jeśli nasz zakład pracy już nie istnieje, a my nie zadbaliśmy wcześniej o zgromadzenie danych potrzebnych do ustalania emerytury, trzeba będzie pofatygować się archiwum lub instytucji przechowujących dokumentację nieistniejących zakładów pracy (więcej na ten temat – jutro!). W ZUS-ie składamy oryginały wszystkich dokumentów albo ich kopie poświadczone notarialnie. Oryginały, po naliczeniu emerytury, dostaniemy z ZUS-u z powrotem.

Po drugie… Trzeba złożyć w ZUS-ie także kwestionariusz dotyczący okresów składkowych i nieskładkowych (druk ZUS Rp-6 – jest dostępny w oddziałach ZUS-u albo na stronie internetowej www.zus.pl). Okresy składkowe to czas, kiedy pracowaliśmy na etacie, zleceniu czy umowie o dzieło, pobieraliśmy zasiłek dla bezrobotnych albo zasiłek macierzyński. Okresy nieskładkowe to czas, gdy byliśmy na zwolnieniu lekarskim, urlopie wychowawczym albo bezpłatnym urlopie dla matek opiekujących się małymi dziećmi. W tym druku wpisujemy początek i koniec każdego okresu składkowego i nieskładkowego, nazwy zakładów pracy lub nazwiska i adresy pracodawców, okres pozostawania bez pracy, pobierania zasiłku dla bezrobotnych czy korzystania z urlopu bezpłatnego.

Po trzecie…

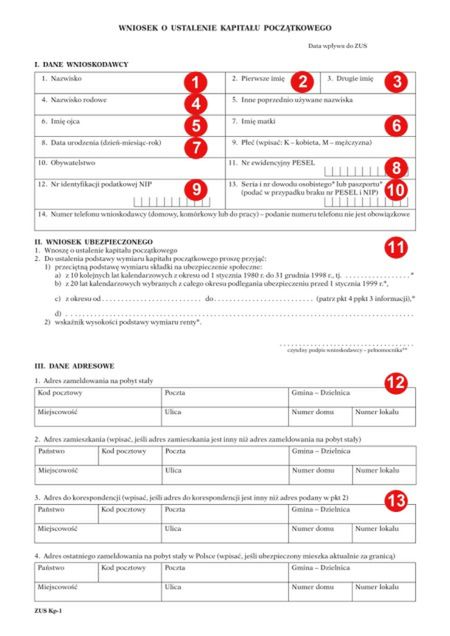

I to jest najważniejsze – razem z dokumentami i kwestionariuszem musimy złożyć w swoim oddziale ZUS-u wniosek o ustalenie kapitału początkowego (druk ZUS Kp-1). Bez niego ZUS, tak sam z siebie, nie policzy nam kapitału początkowego, a składki emerytalne odprowadzane z naszych zarobków po prostu przepadną. Wzór wniosku dostaniemy w oddziale ZUS. Możemy go też ściągnąć ze strony internetowej www.zus.pl . Jego wypełnienie jest dość proste – przykład wskazujemy poniżej. We wniosku o ustalenie kapitału początkowego (powyżej) musimy więc wpisać m.in.: nazwisko (1), pierwsze (2) i drugie imię (3), nazwisko rodowe (4), imię ojca (5) i matki (6), datę urodzenia (7), PESEL (8), NIP (9), serię i numer dowodu osobistego lub paszportu (10), a także wskazać lata, które ZUS przyjmie do wyliczenia podstawy wymiaru naszego kapitału początkowego (11). Podajemy też adres zameldowania (12) i do korespondencji (13).

Uwaga! Taki wniosek składają ci, którym ZUS nie wyliczył dotąd kapitału początkowego. Jutro opublikujemy wzór wniosku dla tych, którzy chcą, by ZUS przeliczył ich kapitał na nowo i uwzględnił te okresy kariery zawodowej, gdy zarabiali najlepiej.

Co to jest ten kapitał początkowy?

Kapitał początkowy to nasze składki emerytalne gromadzone w ZUS-ie do 1999 roku. Ta data, 1 stycznia 1999 r., ma fundamentalne znaczenie, ponieważ od tego czasu – wskutek reformy emerytalnej – Zakład Ubezpieczeń Społecznych zaczął gromadzić nasze składki na indywidualnych kontach każdego z nas. Wcześniej nasze pieniądze wpadały do jednego „worka”. I właśnie pieniądze z tego „worka” ZUS musi skrupulatnie rozdzielić na poszczególne osoby i doliczyć do naszej emerytury jako kapitał początkowy. Pod jednym warunkiem – musimy w ZUS-ie złożyć odpowiedni wniosek.

Dla kogo są te pieniądze?

Kapitał początkowy ZUS wylicza dla osób urodzonych po 31 grudnia 1948 roku. Wysokość ich emerytury zależy właśnie od kapitału początkowego (po waloryzacji, czyli przeliczeniu uwzględniającym m.in. inflację), a także od sumy składek zbieranych od 1999 r. na naszym indywidualnym koncie w ZUS.

Od czego zależy wysokość kapitału?

Wysokość kapitału początkowego zależy od długości okresów składkowych i nieskładkowych sprzed 1 stycznia 1999 r., podstawy wymiaru i tzw. współczynnika p. „Współczynnikiem p”, wynikającym z zapisanego w ustawie emerytalnej wzoru, nie musimy zaprzątać sobie głowy – wylicza go ZUS. My musimy przede wszystkim podać podstawę wymiaru, czyli wskazać lata, na podstawie których ZUS wyliczy nam kapitał początkowy. Możliwości są dwie: wskazujemy albo 10 kolejnych lat, albo 20 wybranych lat (niekoniecznie następujących po kolei) z całego okresu ubezpieczenia przed 1 stycznia 1999 r. UWAGA! Teraz trzeba wskazać wybrane przez nas kolejne 10 lat z okresu od 1 stycznia 1980 r. do 31 grudnia 1998 roku. Zgodnie z nowymi przepisami, które zaczną obowiązywać za kilka dni, do ustalenia podstawy wymiaru kapitału początkowego będzie można wskazać kolejne 10 lat kalendarzowych z całego okresu sprzed 1 stycznia 1999 roku, a więc np. z lat 70. Dzięki temu np. ktoś, kto pracował przed rokiem 1980, a później miał przerwę w pracy, może

mieć ustalony większy kapitał – odpowiednio do wysokości składek wpłaconych do ZUS . Nadal też (tu nic się nie zmienia) do ustalenia kapitału można wskazać 20 lat kalendarzowych z całego okresu ubezpieczenia przed 1 stycznia 1999 r. Bardzo ważne! Najkorzystniejsze są dla nas te lata, w których nasze zarobki (a co za tym idzie składki emerytalne) były najwyższe.

Fakt