Nikt nie chce pomóc w zbieraniu wkładu własnego

Bez pieniędzy mieszkania na kredyt dziś nie kupisz. Nikt jednak nie chce pomóc Polakom w oszczędzaniu na własne lokum. Rząd właśnie zrezygnował z ulgi zachęcającej do oszczędzania.

Od 1 stycznia tego roku bez 5 proc. wkładu własnego mieszkania na kredyt kupić nie można. To efekt nowych przepisów stworzonych przez Komisję Nadzoru Finansowego. Od przyszłego roku wymagane będzie już 10 proc. wkładu własnego. Chcąc kupić mieszkanie warte 300 tys. zł, będziemy musieli mieć odłożone co najmniej 30 tys. zł. Pieniędzy nie można pożyczyć w innym banku (podpisuje się stosowne oświadczenie), trzeba je po prostu zaoszczędzić.

Nikt nie chce zarobić na wkładzie

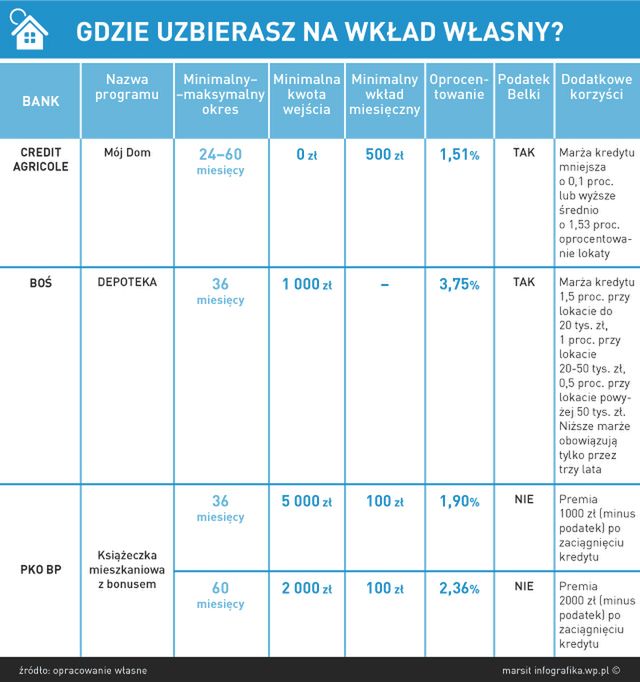

Specjalnych ofert dla oszczędzających jest jak na lekarstwo. Nam udało się znaleźć jedynie trzy: Credit Agricole ma program Mój Dom, BOŚ od kilku miesięcy proponuje Depotekę, a PKO BP Książeczkę mieszkaniową z bonusem.

Wszystkie oferty są niestety ubogie. Niezłe oprocentowanie w wysokości 3,75 proc. ma BOŚ Bank. Niestety, choć jego oferta ma pomóc w zbieraniu na wkład własny, to de facto to utrudnia. Bank tak wysoki procent da nam na trzy lata, jeśli kredyt weźmiemy w ciągu roku od założenia lokaty. Zamrażamy więc kapitał w momencie, gdy najbardziej go potrzebujemy. Na dodatek promocyjne marże są tylko przez pierwsze trzy lata kredytowania, a poza tym musimy założyć kosztowne konto i nabyć do niego karty płatniczą i kredytową. W sumie miesięcznie będziemy płacić za ten luksus ok. 20 zł.

Nieco korzystniejsza, ale także dziwnie skonstruowana jest oferta Credit Agricole. Bank w ramach programu Mój Dom zachęca do systematycznego oszczędzania przez okres od dwóch do pięciu lat. Oprocentowanie jest jednak dużo niższe i na dziś wynosi 1,53 proc. (jest zmienne i obliczane wg wzoru WIBOR 3M -1,2 proc.). Tyle dostać możemy nawet na kiepskim koncie oszczędnościowym.

Czy jest sens wybierać produkt Mój Dom? Credit Agricole daje szykującym się do kupna mieszkania wybór: dostaniesz bonusowe oprocentowanie lokaty (średnio +1,55 proc.) lub obniżymy ci marżę kredytu o 0,1 proc. Zachęty więc średnie. Oprocentowanie rzędu 3 proc. z łatwością znajdziemy. Natomiast niższą o 0,1 proc. marżę można w banku samemu wynegocjować, na dodatek dotyczy ona jedynie maksymalnie czterokrotności zgromadzonych na lokacie środków. Jeśli więc uzbieramy 30 tys. zł, to niższa marża dotyczyć będzie nie 300 tys. zł kredytu, ale zaledwie 120 tys. zł

Najlepiej na tym tle wypada oferta PKO BP. Bankowy gigant cały czas ma w ofercie książeczkę mieszkaniową. Jej podstawowy plus to brak podatku Belki od zysków z oszczędności. Ale to nie jedyna zaleta. Przy lokacie na pięć lat oprocentowanie średnio wyniesie 2,36 proc. (równowartość lokaty z Belką o oprocentowaniu ok. 2,92 proc.). Niestety kapitalizacja nie jest tu miesięczna. Pierwsza następuje po półtora roku, następne co pół roku.

Bank daje też bonusy w postaci nawet 2 tys. zł, gdy nie tylko będziemy w banku oszczędzać, ale także zaciągniemy w nim kredyt hipoteczny. I tu pojawia się mały problem, bo od bonusu trzeba zapłacić podatek. De facto więc zamiast 2 tys. zł na rękę dostaniemy ok. 1600 zł. Z informacji, jakie udało nam się uzyskać, wynika, że program cieszy się całkiem niezłym wzięciem. Książeczkę mieszkaniową ma ok. 83 tys. osób.

Rząd nikomu nie pomaga

Trzy programy to niezbyt wiele. Nie wydaje się także, by kolejne banki zaoferowały coś innego lub lepszego. Kilka miesięcy temu takie deklaracje składały Millennium, Deutsche Bank czy Eurobank.

Dotąd nikt nie chciał wychodzić przed szereg, bo liczył, że rząd da oszczędzającym dodatkową zachętę w postaci braku podatku Belki przy zbieraniu pieniędzy przez okres dłuższy niż np. pięć lat. Kilka dni temu pomysł upadł. Zablokowało go Ministerstwo Finansów.

- Wprowadzenie takiego zwolnienia od podatku dochodowego stanowiłoby nieuzasadnione uprzywilejowanie jednej z form oszczędzania - poinformowało resort.

Zdaniem ekspertów działanie KNF i rządu są sprzeczne. Z jednej strony urząd nakazuje zbierać pieniądze na wkład własny, z drugiej strony Ministerstwo Finansów nie daje do tego żadnych zachęt.

- Banki będą miały ograniczoną motywację do tworzenia dedykowanych rozwiązań z przeznaczeniem na cel mieszkaniowy. Zatem żeby efektywnie oszczędzać długoterminowo na wkład własny, najlepiej przyjrzeć się ofercie produktów regularnego oszczędzania, banki bowiem często premiują systematycznie oszczędzających klientów poprzez podwyższenie oprocentowania - mówi Marta Domańska-Trzaskoma, bank BGŻOptima.

Takich ofert rzeczywiście jest coraz więcej i wydaje się, że cieszą się coraz większą popularnością. PKO BP pochwalił się ostatnio, że do jego PKO Pierwszy Kapitał (program skierowany do rodziców zbierających na przyszłe potrzeby swoich dzieci) przystąpiło już ponad 100 tys. osób. I to w zaledwie trzy miesiące. Skąd taki sukces?

Po pierwsze bank pozwala odkładać nawet drobne pieniądze, czyli 100 zł miesięcznie. Po drugie daje nawet całkiem niezłe oprocentowanie i to zmienne, bo minimalnie wynosi ono wysokość stawki WIBOR 3M (na dziś to 2,70 proc.). Do tego dochodzi premia odsetkowa. Jeśli regularnie wpłacamy pieniądze, bank doda 0,1 proc. przy deklaracji wpłacania 100 zł, 0,2 proc. przy 200 zł, itd aż do 500 zł. Podobną ofertę ma też BGŻ Optima oraz Credit Agricole.

Te programy oparte o lokatach i gwarantowanych zyskach to nieliczne wyjątki. Niestety większość bankowych propozycji systematycznego oszczędzania opiera się na inwestowaniu w fundusze. A to oznacza dodatkowe opłaty i przede wszystkim ryzyko utraty kapitału.