Bank proponuje zmianę oprocentowania kredytu? To może być ryzykowne

Niektórzy klienci Alior Banku otrzymują do podpisu aneksy do umów kredytowych. Wszystko przez to, że jeden ze wskaźników służących do określania wysokości rat przestał być wyliczany. Dla wielu z nich oferta banku jest zupełnie niezrozumiała. Okazuje się, że jeden podpis może mieć poważne konsekwencje. Podpowiadamy, co zrobić.

Alior Bank wysyła klientom aneksy do umów kredytowych

Alior Bank wysyła klientom aneksy do umów kredytowych

W związku z zapowiadanymi przez NBP podwyżkami oprocentowania kredytów wielu Polaków ma duży ból głowy. Zastanawiają się, jak spłacą coraz wyższe raty. Tego problemu na razie nie mają osoby, które lata temu zaciągnęły kredyt w euro. Wszystko dlatego, że Europejski Bank Centralny z podwyżkami się nie spieszy.

Okazuje się jednak, że wielu kredytobiorców ma inne zmartwienie. Nasza czytelniczka prosi o pomoc. Ma kredyt walutowy (w euro) w Alior Banku i dostała list z informacją o możliwości dokonania zmiany jednego z zapisów w jej umowie.

- Dostałam pismo z banku, z którego nic nie rozumiem - przyznaje Dorota. - Zadzwoniłam na infolinię Aliora z prośbą o wyjaśnienie sytuacji. Usłyszałam tylko, że wszystko jest w piśmie - rozkłada ręce.

Money. To się liczy

- Na pytanie, jak szybko mam podjąć decyzję, usłyszałam: jak najszybciej. To są jakieś żarty! Tu chodzi o zmianę warunków umowy kredytowej, którą zawierałam wiele lat temu - żali się nasza czytelniczka.

Czytaj więcej: Polacy tracą tysiące złotych przez czekanie na wpis. Resort Ziobry bierze się za sądy i banki

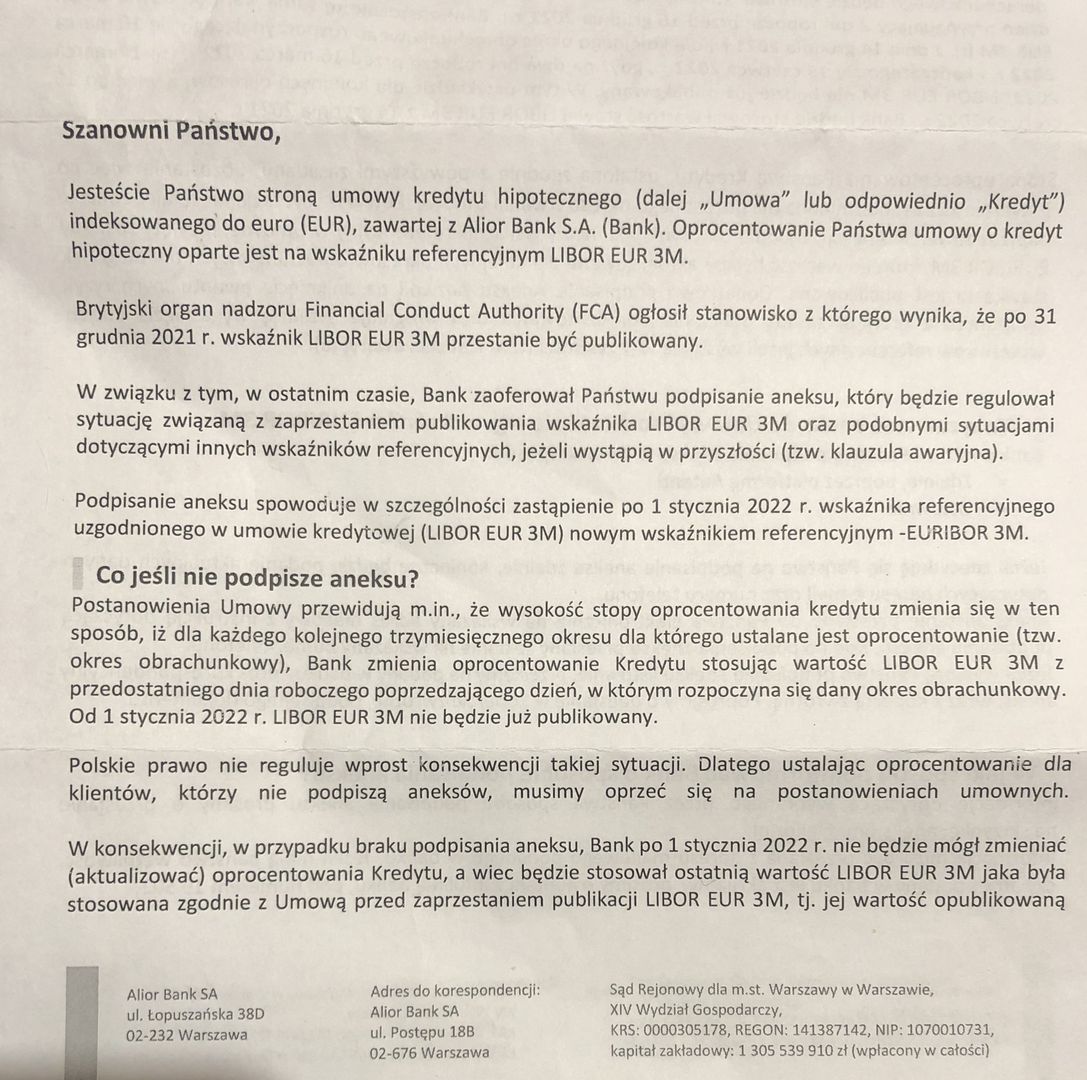

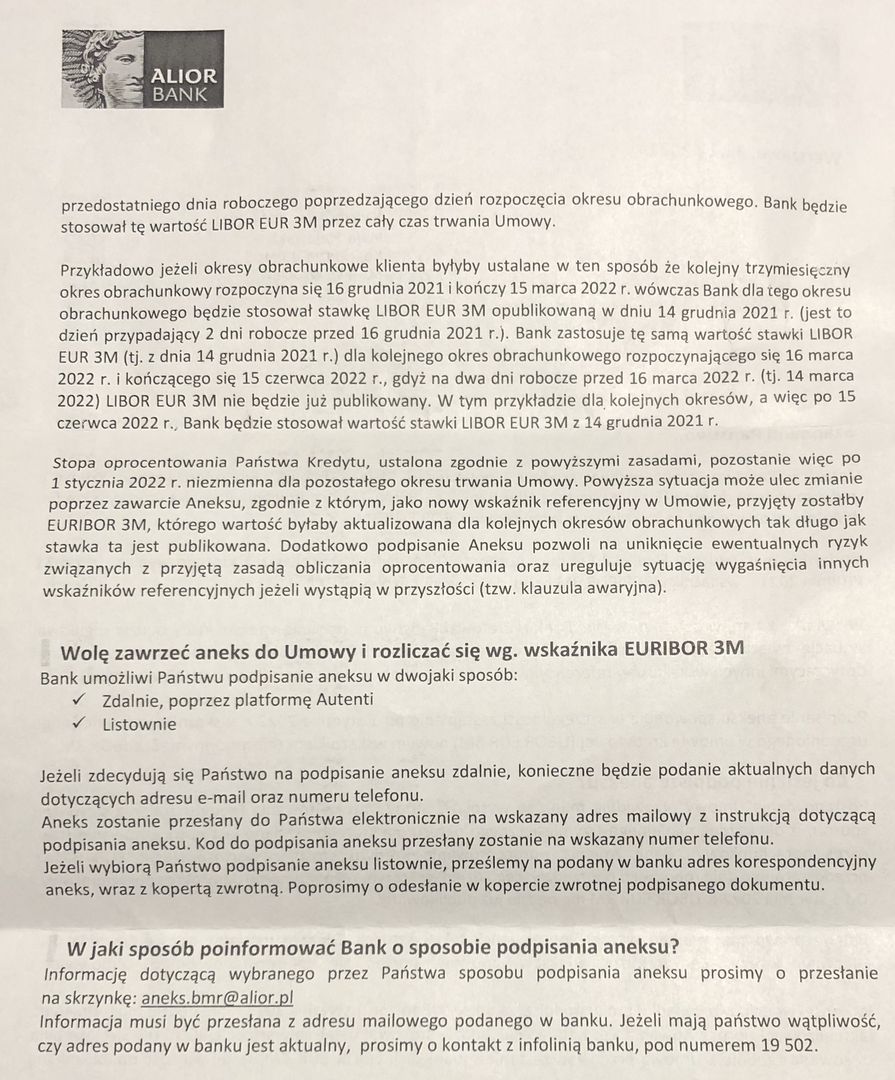

Dotarliśmy do pisma, które Alior Bank rozsyła niektórym swoim klientom. Wskazuje w nim, że od 1 stycznia 2022 roku zaprzestano wyliczania i publikacji wskaźnika LIBOR EUR 3M. To on był podstawą do wyliczania oprocentowania rat kredytów udzielanych dawniej w walucie euro. W związku z tym bank proponuje zmianę zapisu w umowie, by dotychczasową stawkę zamienić na funkcjonujący cały czas na rynku EURIBOR 3M.

- Skąd mam wiedzieć, czy zmiana wskaźnika jest na moją korzyść, czy wręcz przeciwnie? To są ważne sprawy. Chcę mieć pewność, że podpisując aneks do umowy, nie tracę - przyznaje pani Dorota.

Podpisać aneks czy nie?

- Mamy do czynienia z dziwną sytuacją. Banki i Komisja Nadzoru Finansowego sugerowały, że rozporządzenie Komisji Europejskiej w sprawie kredytów z oprocentowaniem LIBOR załatwi sprawę. Z drugiej strony część banków zaczęła rozsyłać do klientów aneksy zmieniające umowy. Mam wrażenie, że same banki nie do końca wiedzą, jaki jest faktyczny stan prawny i wolą zabezpieczyć się podpisem klienta - komentuje sytuację Arkadiusz Szcześniak, prezes stowarzyszenia Stop Bankowemu Bezprawiu (SBB).

Czy taki podpis pod aneksem jest dla klienta korzystny? Szcześniak twierdzi, że niekoniecznie. Szczególnie w przypadku umów, które mają w sobie wady prawne. One stały się m.in. podstawą dla wielu frankowiczów, którzy masowo zgłaszają się do sądów.

Alior Bank informuje, że to klient decyduje, czy podpisze aneks. Co w przypadku, gdy tego nie zrobi? Do momentu całkowitej spłaty kredytu klient będzie miał raty wyliczane na podstawie ostatniej dostępnej wartości stawki LIBOR EUR 3M. Tym samym kredyt z teoretycznie zmiennym w czasie oprocentowaniem stanie się kredytem z oprocentowaniem stałym.

- Osobiście wolałbym stałe oprocentowanie. W ten sposób likwidujemy jedno z ryzyk, jakim jest zmienność rat. A pewnie ze względu na inflację w Europie oprocentowanie kredytów będzie w przyszłości rosło - wskazuje prezes SBB. Zaznacza jednak, że nie zna konkretnych zapisów umowy kredytowej naszej czytelniczki i nie próbuje zdecydować za nią.

Trzeba wiedzieć, co się podpisuje

Szcześniak sugeruje za to spokój i namysł przed podjęciem decyzji, bo pośpiech jest złym doradcą. To samo radzi innym osobom w podobnej sytuacji. Przed decyzją o podpisaniu dokumentu klienci muszą być świadomi konsekwencji wynikających z zawarcia aneksu.

Osobom, które dostają z banków niezrozumiałe dla nich aneksy, radzi skorzystać z pomocy specjalistów. Dodaje, że jego stowarzyszenie organizuje bezpłatne porady. Poza tym działają też w Polsce takie instytucje jak UOKiK czy Rzecznik Finansowy.

Prezes SBB skomentował też dość aroganckie zachowanie pracownika banku, który nie chciał pomóc zdezorientowanemu klientowi.

- Takie zachowanie jest naganne. Niestety praktyka bankowa pokazuje, że klient jest ważny, dopóki jest z niego jakiś dochód, czyli prowizja za sprzedaż produktu (np. kredytu). Potem nie jest już istotny, a wręcz staje się problemem, bo z jego obsługi czy porady nie ma żadnej dodatkowej zapłaty - wskazuje.

Poprosiliśmy Alior Bank o komentarz do historii pani Doroty. Czekamy na odpowiedź. Opublikujemy ją, gdy tylko do nas dotrze.