Kredyty bez odsetek w zasięgu ręki

Oszczędzasz i nie płacisz odsetek od kredytu mieszkaniowego – taką możliwość dają klientom cztery banki. Propozycja zwana mechanizmem bilansowania jest warta zainteresowania, ale nie zawsze rozwiązanie jest opłacalne już od pierwszej odłożonej złotówki.

Zasada bilansowania polega na tym, że zgromadzone w banku oszczędności pomniejszają wartość zaciągniętego w tym banku kredytu hipotecznego. W efekcie odsetki liczone są dla mniejszej kwoty i rata spada. Znaczenie ma wielkość depozytu z każdego dnia. W skrajnej sytuacji gdyby klient przyniósł do banku oszczędności dorównujące wielkości kredytu nie płaciłby odsetek wcale. Zawsze jednak zapłaci część kapitałową. Choć wszędzie zasada jest ta sama w szczegółach rozwiązania proponowane przez: PKO BP, Pekao, oraz mBank i MultiBank różnią się od siebie.

W PKO BP marża wyższa o 0,5 pkt. proc.

W PKO BP klient ma tylko jedną szansę na podjęcie decyzji czy chce korzystać z bilansowania czy nie. Zdeklarować się trzeba w momencie składania wniosku kredytowego i podpisywania umowy. Decyzja nie jest jednak łatwa, bo kredyt z bilansowaniem jest droższy. Marża odsetkowa obecnie jest wyższa o 0,5 pkt. procentowego niż gdyby klient wziął zwykły kredyt. Bank aktualizuje podwyżkę marży co trzy lata. Jest to też moment w którym klient może zrezygnować z mechanizmu bilansowania. Oszczędności, które pozwalają pomniejszyć zadłużenie w PKO BP należy gromadzić na specjalnym rachunku. Klient ustala dolny i górny limit kwoty jaką zamierza utrzymywać na koncie osobistym i daje zlecenie na przekazywanie reszty na konto bilansujące. Na ROR nie można zostawiać jednak mniej pieniędzy niż wynosi rata. Dopiero nadwyżkę można przekazać na konto bilansujące.

Aby zarobić na podwyżkę marży jaką bank narzuca przy systemie bilansowania, trzeba, przynajmniej na początku, mieć na rachunku oszczędnościowym około 20 tys. zł. Bowiem gdy porównany 30-letni kredyt 300 tys. zł oprocentowany na 6 proc. z kredytem oprocentowanym na 6,5 proc. widać wzrost raty o niemal 100 zł z 1799 zł do 1896 zł. Aby zbilansować dodatkowe odsetki trzeba przynajmniej w początkowym okresie spłat odłożyć w granicach 20 tys. zł. Później potrzeba nawet więcej, bo odsetkowa część raty maleje i trudniej jest ją obniżyć.

Rozwiązanie korzystne jest więc dla osób które mogą bankowi powierzyć więcej niż 20 tys. zł, bo dopiero wyższe kwoty zaczynają faktycznie pracować na spadek raty.

W Pekao dla rat malejących

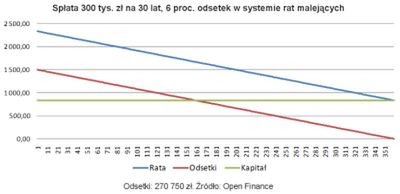

W Pekao mechanizm bilansujący oferowany jest wyłącznie osobom decydującym się na spłatę kredytu w systemie rat malejących. A to nie jest szczególnie powszechne rozwiązanie wśród klientów. Rata wyliczana w takim systemie na początku jest znacznie wyższa od tej z systemu rat malejących. W przypadku 30-letniego kredytu złotowego ze stawką 6 proc. pierwsza rata malejąca wynosi 2178 zł wobec 1799 zł w systemie rat równych (raty zrównują się po ponad 8 latach).

Jednak w przeciwieństwie do PKO BP, jak również mBanku i MultiBanku klienci Pekao mogą do mechanizmu bilansującego przystąpić w dowolnym momencie spłaty kredytu. W grę wchodzi również możliwość przejścia z systemu spłaty kredytów ratami równymi na malejące, po to, by korzystać z przywileju bilansowania. Warunkiem jest jednak wykazanie się odpowiednią zdolnością kredytową.

Niewykluczone, że z opcji bilansowania będą mogli z czasem skorzystać również kredytobiorcy spłacający raty równe. Bank obecnie rozważa taką możliwość.

Jak wygląda tu mechanizm obniżania odsetek kredytowych? Oszczędności obniżające wartość zadłużenia przy naliczaniu odsetek klient Pekao gromadzi na zwykłym ROR-ze z którego spłaca ratę. Ma stały dostęp do pieniędzy, również poprzez wypłaty z bankomatów. Nie ma potrzeby zakładania dodatkowych rachunków. Klient nie ponosi więc dodatkowych kosztów z tytułu bilansowania i korzysta już i od pierwszej złotówki. Jeśli więc cały czas będzie miał na koncie około 20 tys. zł, przez pierwsze dwa lata będzie oszczędzał około 100 zł miesięcznie, a w 9 roku obsługi kredytu około 70 zł.

W mBanku za 2 proc. prowizji

Inaczej propozycja bilansowania wygląda w mBanku. Mogą z niej korzystać wszyscy zarówno spłacający kredyt ratami malejącymi jak i równymi, pod warunkiem, że walutą zadłużenia jest złoty. Klient za taki przywilej od połowy 2009 r. musi zapłacić prowizję w wysokości 2 proc. wartości kredytu, wcześniej była to możliwość dołączana do kredytu za darmo. Zainteresowany tym systemem musi zdecydować się przy podpisywaniu umowy kredytowej. Drugiej szansy od banku już nie dostanie. Opcję bilansowania może zyskać najwyżej klient, który dziś obsługuje kredyt walutowy i chciałby go zmienić na złotowy. Przy zamianie ma możliwość skorzystania z bilansowania.

Jak kredyt bilansuje się w mBanku? Zainteresowany otwiera specjalny rachunek powiązany z ROR-em. Nadwyżki z ROR przekazuje na rachunek bilansujący. Podobnie jak w poprzednich bankach zasoby oszczędności sprawdzane są codziennie. W efekcie każda doba utrzymania nadwyżki ma znaczenie dla wysokości płaconych odsetek. W tym przypadku aby klient mógł zarobić na 2 proc. prowizji, którą musi zapłacić za dostęp do bilansowania, konieczne jest utrzymanie przynajmniej na początku spłaty kredytu ok. 7 tys. zł na depozycie bilansującym. Wzięliśmy tu pod uwagę fakt, że rata naszego kredytu wzrosłaby z 300 do 306 tys. zł, a wraz z tym rata o ok. 30 zł. Żeby to odrobić konieczne jest wyłożenie właśnie tych kilku tysięcy złotych na rachunek bilansujący.

W MultiBanku za 99 zł miesięcznie

W MultiBanku klient zainteresowany bilansowaniem kredytu również ma tylko jedną szansę na skorzystanie z rozwiązania. Sprawę najpóźniej można załatwić w dniu podpisywania umowy. Jest jeszcze jeden warunek – co miesiąc za taką możliwość trzeba zapłacić 99 zł (do połowy 2009 r. opcja ta była za darmo). Tyle wynosi opłata za utrzymanie rachunku bilansującego. Efekt? Aby się opłacało konieczne jest oszczędzanie więcej niż 20 tys. zł i to w pierwszych dwóch latach obsługi kredytu. Później aby zarobić 99 zł konieczne są wyższe kwoty oszczędności.

Pieniądze pod ręką i bez podatku Belki

Oszczędzanie w taki sposób ma kilka niepowtarzalnych zalet – pieniądze oprocentowane są na nieosiągalnym dla pozostałych lokat poziomie. Trudno bowiem na rynku depozytowym o stawkę bliską 6 proc., a przy takich poziomach mieści się oprocentowanie kredytów złotowych. Na dodatek od osiąganego w ten sposób zysku nie płaci się podatku Belki. Jednocześnie pieniądze są cały czas dostępne bez jakichkolwiek ograniczeń.

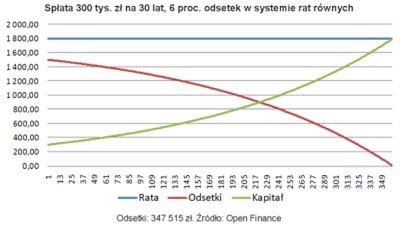

Z czasem spada udział odsetek w racie i korzyści z oszczędności

Korzyści z oszczędzania na rachunku bilansującym nie są jednak takie same przez cały okres trwania kredytu. Ponieważ z czasem spada udział odsetek w racie kredytu, zarówno w systemie rat równych jak i malejących, pomniejszanie raty odsetkowej staje się coraz trudniejsze i mniej opłacalne.

W przypadku 30-letniego kredytu z ratami równymi oszczędzanie 20 tys. zł w 18 roku spłaty może już dać mniejszą korzyść niż włożenie tych pieniędzy na lokatę. Przy kredycie z ratami malejącymi moment ten nadchodzi jeszcze szybciej, bo już w 12. roku spłat. Dlatego, o ile to możliwe, najlepiej przekazywać do banku jak najwięcej pieniędzy w pierwszych latach trwania kredytu, kiedy to odsetki stanowią zdecydowaną większość raty kredytowej i wpływ oszczędności na ich obniżenie jest największy. Na przykład zdeponowanie w czwartym roku spłaty 300 tys. zł kredytu - 50 tys. zł na rachunku bilansującym - daje około 3 tys. zł oszczędności rocznie. Tymczasem przy obecnych stawkach oprocentowania lokat na takiej kwocie można by było dostać po roku na rękę w granicach 2 tys. zł odsetek.

Halina Kochalska, Open Finance