Limity na kartach wciąż wysokie

Klient o dochodach 2 tys. zł netto może otrzymać nawet 10-krotność wynagrodzenia w limicie na karcie kredytowej. Już zapomnieliśmy o kryzysie, czy to tylko przechwałki banków?

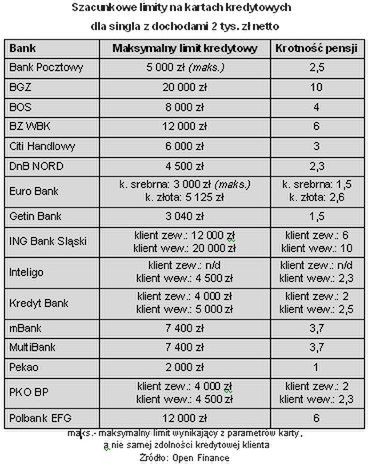

Singiel z zarobkami poniżej średniej krajowej może otrzymać limit kredytowy na karcie kilkukrotnie przewyższający osiągane dochody. Najhojniejsze instytucje zaoferują sześciokrotność wynagrodzenia, ale niekwestionowanym rekordzistą jest Bank BGŻ, który deklaruje, że wiarygodnemu kredytobiorcy da nawet 20 tys. zł przy 10-krotnie niższej pensji. Podobnie robi ING Bank Śląski, ale tylko w przypadku klientów wewnętrznych, czyli tych których już zna od dłuższego czasu i stale śledzi ich przepływy na rachunku bieżącym.

Obliczenia wykonane przez część banków z pewnością można uznać za zaskakujące. Problem stanowi fakt, że w opinii instytucji finansowych wyliczenie maksymalnego limitu kredytowego dla karty jest nawet bardziej skomplikowane niż przy kredytach gotówkowych. Zatem dane te można traktować wyłącznie jako szacunki. Choć nie pozbawiają one złudzeń. Jeśli procedury dopuszczają możliwość otrzymania limitu kilkukrotnie wyższego od miesięcznych zarobków, to na pewno znajdzie się klient, który z oferty skorzysta. Niepokój budzi fakt, że sytuacja ta ma miejsce w czasie, gdy banki starają się poprawiać jakość portfeli kredytowych. Oznacza to, że zmniejszenie liczby kart kredytowych o 16 proc. w ciągu pierwszych trzech kwartałów 2010 r. było tylko działaniem doraźnym.

Limity zadłużenia na kartach wymagały również dostosowania do rekomendacji T, która ma za zadanie ograniczyć poziom zobowiązań kredytowych w stosunku do osiąganych zarobków. W przypadku tradycyjnych kredytów, gdzie spłata następuje w formie comiesięcznych rat kapitałowo-odsetkowych, zweryfikowanie czy bank dostosował się do zaleceń Komisji Nadzoru Finansowego nie stanowi problemu. Jednak już w przypadku plastikowych pieniędzy jest to bardziej skomplikowane. Każdy z banków wysokość hipotetycznej raty kapitałowo-odsetkowej powinien obliczyć według stopy procentowej dla kredytów konsolidacyjnych lub gotówkowych i okresu spłaty nie dłuższego niż pięć lat. Bez znajomości procedur wewnętrznych instytucji finansowych praktycznie nie ma możliwości wskazać czy któryś z banków wyłamuje się ze spełnienia zaleceń nadzorcy. Dlatego pozostaje przyjąć, że wszystkie banki podeszły do rekomendacji z należytą starannością. A to oznacza, że w zeszłym roku przyznawane limity kredytowe na kartach mogły być jeszcze wyższe.

Komentarz

Odbieranie przez banki nieużywanych kart na pewno częściowo ogranicza ryzyko kredytowe. Ale bez weryfikacji podejścia w zakresie przyznawanych limitów może to być działanie niewystarczające. I nie chodzi tu wyłącznie o następstwa kryzysu, a o odpowiednie przygotowanie do kolejnych ewentualnych wstrząsów na rynku. Dlatego instytucje finansowe zamiast przechwalać się kto da więcej powinny myśleć o późniejszych skutkach. Uchroni to nie tylko banki, ale i budżety domowe.

Michał Sadrak,

Open Finance