Trzeci kwartał - trudno było nie zyskać

Trzeciego kwartału 2009 roku do udanych zaliczyć nie mogą jedynie inwestorzy, którzy postawili na waluty. Ryzykowne aktywa kontynuowały trend wzrostowy, dzięki czemu złoty nadal zyskiwał na wartości, a na giełdzie w ciągu trzech miesięcy spokojnie można było zarobić ponad 20 proc.

Waluty

Analizę poszczególnych rynków należy rozpocząć od walut, gdyż to właśnie one wyznaczały rytm w ciągu minionych kilku tygodni. Jeśli chcielibyśmy maksymalnie uprościć ocenę nastrojów inwestycyjnych na całym świecie, można by postawić tezę, że wystarczyło obserwować zmianę notowań dolara np. względem jena. Umocnieniu amerykańskiej waluty z reguły towarzyszyła wyprzedaż akcji i surowców, natomiast kiedy kapitał w przeciwną stronę wyceny ryzykownych aktywów, co najwyraźniej widać było na rynkach wschodzących.

Od końca czerwca do końca września dolar potaniał względem jena o ponad 6 proc., natomiast w stosunku do złotego o 10 proc., co w dużej mierze podsumowuje preferencje inwestorów. Obserwując silne umocnienie naszej waluty nie należy wyciągać zbyt pochopnych wniosków - wbrew temu, co chcielibyśmy sądzić świat niekoniecznie docenił naszą gospodarkę - po prostu inwestorzy są coraz bardziej zdesperowani i chcąc odrobić straty z 2008 r., kupują aktywa na wszystkich rynkach wschodzących. W trzecim kwartale 2009 r. umacniały się takie waluty jak np. turecka lira, węgierski forint, brazylijski real czy południowokoreański won. Ruchy względem dolara były najbardziej pokaźne, chociaż ponad pięcioprocentowe umocnienie złotego względem franka w tak krótkim czasie z pewnością przyniosło ulgę kredytobiorcom spłacającym raty w szwajcarskiej walucie.

Rynki zagraniczne

Na światowych rynkach akcji stopy zwrotu wypracowane przez poszczególne indeksy coraz wyraźniej zaczynają się różnicować. W III kw. węgierski BUX zyskał 32 proc., podczas gdy w Tokio czy Szanghaju można było zarobić już niespełna 4 proc. Na początku sierpnia inwestorzy uznali, że ceny akcji budzą poważne wątpliwości i przystąpili do realizacji zysków. Korekta przybrała najdynamiczniejszą formę na giełdach, które wcześniej przegrzane były do czerwoności, np. chińskie indeksy po dwóch tygodniach kapitulacji straciły na wartości ponad jedną piątą. Wyprzedaż drogich akcji zbiegła się w czasie z poprawą danych z najważniejszych gospodarek i optymistycznymi prognozami ekonomistów i co najważniejsze - na giełdy nie przestał płynąć kapitał inwestorów indywidualnych, a to siłą rzeczy doprowadziło do stabilizacji nastrojów. Ostatecznie trzeci kwartał na plusie zakończyły wszystkie główne indeksy akcji.

GPW

Na warszawskim parkiecie największą popularnością w III kw. cieszyły się walory spółek z sektorów, które w sposób bezpośredni kojarzymy z kryzysem finansowym. O ponad 40 proc. wzrosły indeksy branż bankowej i deweloperskiej, w czym niewątpliwie pomogła podobna sytuacja na rynkach zagranicznych (np. w USA popyt również koncentrował się na akcjach mocno spółek powiązanych z rynkiem kredytów, po tym jak ceny nieruchomości przestały gwałtownie spadać). Z drugiej strony, na szarym końcu wśród branżowych indeksów znalazły się indeks akcji firm budowlanych oraz WIG-Telekomunikacja, którego wartość w zdecydowanej mierze kształtuje jedna spółka Telekomunikacja Polska (w III kw. akcje TPSA podrożały jedynie o 2,7 proc.).

Warto zwrócić uwagę także na fakt, że popyt przeniósł się z największych spółek na małe i średnie, co może świadczyć o rosnącym udziale drobnych inwestorów w całości rynku. Swoje pięć minut w trzecim kwartale miały m.in. spółki groszowe, do łask inwestorów, zwłaszcza tych o spekulacyjnym zacięciu, wróciły także walory firm kontrolowanych przez znanych inwestorów - np. Romana Karkosika. Boryszew zyskał na wartości w III kw. 143 proc., akcje Skotanu podrożały o 208 proc. Pojawiające się w mediach reklamy agresywnych funduszy inwestycyjnych powinny być nie zachętą, lecz raczej koleją przestrogą przed wejściem na rynek akcji w momencie wyczerpywania się trendu wzrostowego (analogia do 2007 r.), co widoczne będzie dopiero po upływie czasu.

Fundusze inwestycyjne

Dla posiadaczy jednostek uczestnictwa otwartych funduszy inwestycyjnych był to kolejny udany kwartał. Pod względem statystycznym nawet bardziej udany od poprzedniego, bo tym razem spośród wszystkich sklasyfikowanych przez nas funduszy otwartych (407) na plusie było 371, czyli 91 proc., podczas gdy w drugim kwartale wskaźnik ten wyniósł 88 proc. Poprawiające się wyniki funduszy sprawiły, że klienci, którzy przez cały rok 2008 i pierwsze miesiące 2009 raczej wycofywali z nich pieniądze, zaczęli pomału powracać. Świadczy o tym rosnące z miesiąca na miesiąc (począwszy od maja br.) dodatnie saldo wpłat i umorzeń, które wg ostatnich dostępnych danych za sierpień, wyniosło ponad 1,1 mld zł. W sumie, od początku roku, jest ono co prawda na minusie, ale wynosi zaledwie -82 mln zł. Wszystko wskazuje na to, że również wrzesień zakończy się nadwyżka wpłat nad umorzeniami i z dużym prawdopodobieństwem można prognozować, że tym razem saldo również przekroczy 1 mld zł.

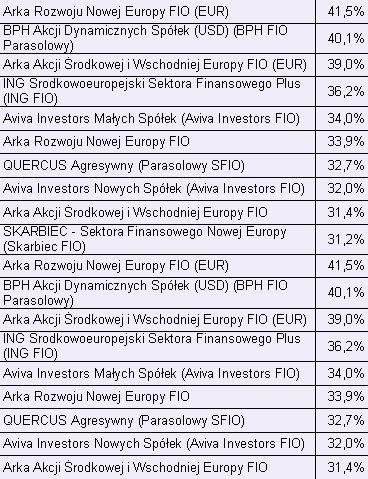

Patrząc na średnie wyniki wypracowane w poszczególnych kategoriach, najlepiej wypadły fundusze akcji zagranicznych sektora nieruchomości. Do tej grupy należą fundusze inwestujące głównie w spółki z branży budowlanej i deweloperskiej, notowane na giełdach Europy Środkowo-Wschodniej. Najlepszy z nich - Arka Rozwoju Nowej Europy - w ujęciu złotowym przyniósł blisko 34-proc. stopę zwrotu

W ogóle zdecydowanym numerem jeden pod względem wysokości stóp zwrotu, były europejskie rynki wschodzące, do których, oczywiście, zalicza się również Polska. Bardzo dobre wyniki przyniosły fundusze polskich akcji: małych i średnich spółek (+21,4 proc.) i uniwersalne (+20,9 proc.). W następnej kolejności uplasowały się fundusze akcji uniwersalnych, inwestujące na europejskich rynkach wschodzących (+20 proc.), a te specjalizujące się w walorach mniejszych firm dały zarobić 18,4 proc.

Jedyną wśród analizowanych przez nas grup funduszy, która III kw. zakończyła na minusie, były fundusze dłużne dolarowe (średnia -2,5 proc.). Generalnie rzecz biorąc, na funduszach obligacji zagranicznych - denominowanych w euro i dolarze - w trzecim kwartale można było nieźle zarobić, ale tylko w ujęciu walutowym (odpowiednio: 5,2 i 7,1 proc.). Niestety w tym samym czasie nasza waluta umocniła się zarówno wobec dolara, jak i euro, dlatego po przeliczeniu na złote te inwestycje przyniosły straty albo bardzo niewielkie zyski (fundusze dłużne eurowe zakończyły kwartał na 0,5-proc. plusie).

Pora zapiąć pasy?

Rozsądną strategią z punktu widzenia przeciętnego inwestora - np. tego, który w ubiegłym roku nie zdążył w porę wycofać kapitału z giełdy czy funduszy akcji i szczęśliwie wyczekał do jesieni 2009 r. z walorami w portfelu, powinno być stopniowe ograniczanie zaangażowania w ryzykowne papiery i przygotowanie się na scenariusz, którego większość nie chce doświadczyć. Wzrosty, które nie mają wiele wspólnego z fundamentalnymi czynnikami (zyski spółek, popyt krajowy, handel zagraniczny, itp.). Rynek nie pamięta po jakiej cenie kupowaliśmy jednostki funduszu, dlatego nie czekajmy za wszelką cenę na pokrycie całości strat. W dłuższym okresie korzystnym rozwiązaniem może okazać się zrealizowanie straty na części kapitału przy obecnych cenach, np. sprzedaż połowy jednostek funduszu akcji. Jakby na to nie patrzeć są one o kilkadziesiąt procent wyższe niż na początku 2009 r., a po tak gwałtownych wzrostach szanse na kontynuację trendu maleją z każdym kolejnym tygodniem.

Patrząc na aktywność handlu międzynarodowego (np. ceny frachtów) można sądzić, że w tym roku sezon świąteczny w najważniejszych gospodarkach świata będzie dla firm nieporównywalnie gorszy pod względem obrotów i zysków niż poprzedni. Inwestorzy i analitycy przekonają się o tym dopiero w pierwszych tygodniach 2010 r. i nie można wykluczyć scenariusza, że do tego czasu utrzyma się powszechny optymizm, tolerancja wysokiego ryzyka oraz dolarowy carry trade.

Pełna wersja raportu dostępna w formacie

Łukasz Wróbel

Bernard Waszczyk

Open Finance