Ceny mieszkań spadły mniej niż zdolność kredytowa

Nawet 11-procentowy spadek cen mieszkań nie jest w stanie zrekompensować wpływu zaostrzenia polityki kredytowej przez banki. Średnio o ok. 7 m2 spadła w ciągu roku powierzchnia mieszkania jakie można kupić za maksymalną kwotę kredytu w złotych.

Nawet 11-procentowy spadek cen mieszkań nie jest w stanie zrekompensować wpływu zaostrzenia polityki kredytowej przez banki. Średnio o ok. 7 m2 spadła w ciągu roku powierzchnia mieszkania jakie można kupić za maksymalną kwotę kredytu w złotych.

W przypadku kredytu we frankach powierzchnia zmniejszyła się aż o ok. 14,5 m2.

Expander co miesiąc bada siłę nabywczą kredytu odpowiadającego maksymalnej zdolności kredytowej 4-osobowej rodziny o dochodach 3500 zł netto. W sierpniu maksymalna kwota kredytu w złotych wzrosła, ale bardzo nieznacznie. W lipcu wynosiła bowiem 205 tys. zł, a obecnie 208 tys. zł. Zdolność kredytowa pozostaje wiec znacząco niższa niż przed kryzysem.

Przed rokiem rodzina z naszego przykładu mogła bowiem liczyć aż na ok. 270 tys. zł. Na powrót do takiego poziomu w najbliższym czasie nie możemy jednak liczyć. Kryzys spowodował bowiem, że banki zmieniły zasady obliczania maksymalnej kwoty kredytu. W rezultacie, choć oprocentowania kredytów jest obecnie na poziomie zbliżonym do tego sprzed roku, to zdolność kredytowa jest znacznie niższa.

Niższe ceny mieszkań

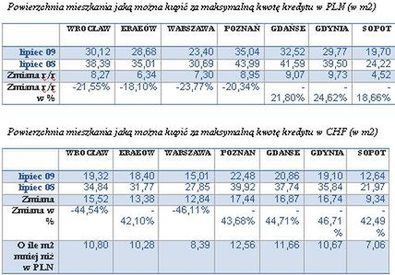

Spadająca zdolność kredytowa jest jednak częściowo łagodzona spadkiem cen mieszkań. W lipcu największe spadki cen – o ponad 2% - wystąpiły w Poznaniu i Gdańsku. W ciągu minionych 12 miesięcy o ponad 11% obniżyły się ceny w Krakowie i Sopocie, a w Poznaniu o ponad 9%. Nie wszędzie skala spadków była jednak tak duża. W Gdyni jest to tylko nieco ponad 4%. We wszystkich miastach ceny spadły jednak zbyt mało, aby zrekompensować spadek zdolności kredytowej, jaki dokonał się w ciągu minionych 12 miesięcy.

W wyniku spadku zdolności kredytowej w złotych 4-osobowa rodzina z naszego przykładu za kredyt na maksymalna kwotę może dziś kupić średnio 7 m2 mniejsze mieszkania niż przed rokiem. Najbardziej jest to odczuwalne tam, gdzie ceny mieszkań spadły najmniej. W Gdyni powierzchnia mieszkania zmniejszyła się z 39,5 m2 do 29,77 m2, czyli aż o 24,6%. Jednak nawet tam, gdzie ceny spadły o ponad 11%, sytuacja nie wygląda dużo lepiej. W Krakowie przed rokiem rodzina mogła kupić 35 m2, a obecnie 28,6 m2. W Sopocie ceny są tak wysokie, że rodzina naszego przykładu może tam kupić obecnie jedynie 19,7 m2, zamiast 24,2 m2 przed rokiem.

We frankach o 10 m2 mniej niż w złotych

Jeszcze większy spadek możliwej do nabycia powierzchni mieszkania nastąpił w przypadku kredytów we frankach. W ciągu roku maksymalna kwota kredytu obniżyła się z 245 tys. zł do 125,1 tys. zł, co spowodowało spadek powierzchni mieszkania o ok. 14,5 m2. Największy spadek nastąpił w Warszawie. Za maksymalna kwotę kredytu rodzina z naszego przykładu przed rokiem mogła bowiem kupić prawie 28 m2, a obecnie już tylko 15 m2. Tak duże zmiany spowodowały, że zaciągając obecnie kredyt we frankach 4-osobowa rodzina o dochodach 3,5 tys. zł netto można kupić o ok. 10 m2 mniejsze mieszkania, niż wybierając kredyt w złotych. Zdolność niższa mimo, że oprocentowanie prawie się nie zmieniło Zdolność kredytowa jest niższa nawet mimo, że średnie (mediana) oprocentowanie kredytów w złotych jest dziś niższe niż przed rokiem. Obecnie wynosi bowiem 7,28%, a w sierpniu 2008 r. wynosiło 7,55%. Spadek oprocentowania zawdzięczamy obniżeniu stawki WIBOR. Przeciętna marża kredytowa wynosi bowiem aż 2,85%, a przed rokiem było to ok. 1,1%..

W przypadku kredytów we frankach oprocentowanie jest nieco wyższe niż przed rokiem. Obecnie wynosi 4,08%, a w sierpniu 2008 r. było to 4,06%. W tym przypadku wzrost marż kredytowych był bowiem na tyle istotny, że spadek stawki LIBOR nie zrekompensował go w całości.

Jarosław Sadowski,

analityk Expandera